Portfolio: Alternative Anlagen

Unsere Einschätzung zu alternativen Anlageklassen

Alternative Anlagen

Hier betrachten wir liquide und illiquide Anlagestrategien.1 Aufgrund ihrer unterschiedlichen Charakteristika stellen wir diese getrennt dar.

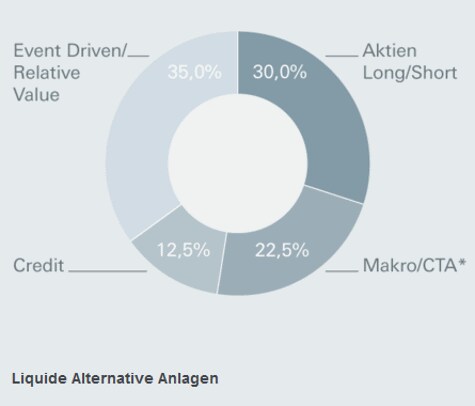

Liquide Alternative Anlagen

Commodity Trading Advisors

Geopolitische Bedenken und Sorgen, wie sich die Zinswende der Fed auswirken wird, könnten längerfristig orientierten, modellbasiert arbeitenden Managern das Leben schwer machen. Durch sich ändernde Korrelationen zwischen den Anlageklassen lassen sich richtungsweisende Trends über Portfolios hinweg schwer erfassen. Volatilitätsspitzen sind ebenfalls problematisch. Hingegen dürften die nicht so zahlreichen, kürzerfristig orientierten Manager (mit Haltezeiten zwischen einem Tag und einer Woche) von diesen Marktverwerfungen durchaus profitieren - so wie sie jüngst bereits deutliche Wertsteigerungen verzeichnen konnten.

Diskretionäre Makrostrategie

Offensichtlich waren diskretionäre Makrostrategien gut für die jüngste Marktvolatilität und Trendwechsel bei Renten und Aktien gerüstet. Die in den USA und Europa divergierende Geldpolitik dürfte weiterhin bei den liquidesten Anlageklassen für verwertbare Trends sorgen. Die Aufwertung des US-Dollars könnte durch die anstehende Zinserhöhung der Fed beschleunigt werden. Die Normalisierung der Geldpolitik der Fed sollte auch die Schwellenländer zu ganz unterschiedlichen Anpassungen zwingen, die sowohl aus direktionaler wie auch aus Arbitrage-Sicht zu vielfältigen Kaufgelegenheiten in Landeswährung und Zinsen führen dürften.

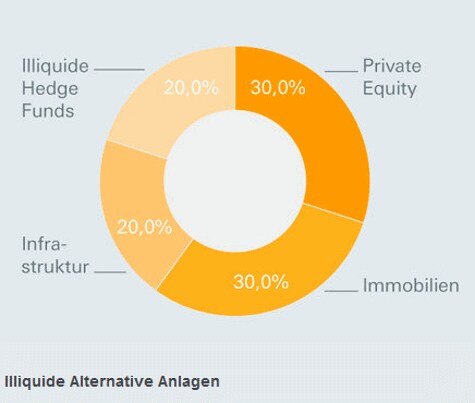

Illiquide Alternative Anlagen2

Private Equity

Private-Equity -Märkte entwickeln sich unverändert positiv. Europäische Bewertungen liegen leicht unter US-Bewertungen und dürften somit größeren Spielraum nach oben haben. Private-Equity-Übernahme-Multiples (der für ein Unternehmen bezahlte Preis im Vergleich zum Gewinn) liegen für kleine und große Transaktionen in den USA und Europa über ihrem 10-Jahres-Durchschnitt. In den USA bleiben die Preise umkämpft, da sowohl strategische Käufer als auch Kapitalinvestoren extrem aktiv sind. Im ersten Quartal 2015 wurden Deals am US-Markt vom Public-to-Private -Segment und in Europa von Secondary Buyouts dominiert. Darüber hinaus erhielten Investoren von den Fondsmanagern größere Ausschüttungen. Boomende chinesische Kapitalmärkte erlaubten es Private-Equity-Managern bis vor kurzem, Portfolio-Unternehmen mit Rekordgeschwindigkeit und zu attraktiven Konditionen zu verkaufen. Durch die jüngsten Marktkorrekturen dürfte dieses Umfeld in Zukunft etwas problematischer werden.

1 Alternative Anlagen und Hedge Funds sind nicht unbedingt für jeden Anleger geeignet und für jedes Portfolio verfügbar.

Alternative Anlagen/Hedge Funds sind mit diversen Risiken behaftet.

* Commodity Trading Advisor

"Long oder short", Mark G. Roberts?

Einschätzungen des Head of Real Estate Strategy und Research zu unmittelbaren und längerfristigen Anlagethemen

Können globale, nicht börsennotierte Immobilieninvestments weiterhin besser abschneiden?

LONG: Laut MSCI erzielten globale, ungehebelte und nicht börsennotierte Immobilien 2014 eine Gesamtrendite von 9,9 Prozent. Da die realen Zinsen historisch betrachtet niedrig bleiben dürften, sollten die Gesamtrenditen über ihrem längerfristigen Durchschnitt von 7,5 Prozent liegen. US-Renditen profitieren von einem höheren BIP -Wachstum, die europäischen Renditen von sinkender Arbeitslosigkeit, steigender Mietnachfrage und beschränktem Neuangebot. In Australien, Südkorea und Japan dürfte die Wertentwicklung über dem Durchschnitt liegen, aber das verlangsamte Wirtschaftswachstum stellt für den chinesischen Immobilienmarkt eine Gefahr dar. Preisdruckrisiken bestehen am Markt für Bürogebäude in Hongkong und Singapur.

Sind die Renditen für börsennotierte US-Immobilien attraktiv?

SHORT: Börsennotierte REIT s (Real Estate Investment Trusts) setzen mehr Fremdkapital ein - dadurch können die Erträge im Vergleich zum nicht börsennotierten Markt stärker schwanken. Zwischen 1993 und 2014 gab es 13 Phasen mit steigenden US-Staatsanleihenzinsen. In diesen Phasen stieg der S&P 500 Index um durchschnittlich zehn Prozent, während US-REITs um durchschnittlich 2,8 Prozent zulegten und der Barclays Aggregate U.S. Bond Index 2,7 Prozent verlor. In den Jahren nach einer Zinserhöhung lag die Rendite von REITs aber im Durchschnitt um 16 Prozent über dem durchschnittlichen Gesamtertrag des S&P 500 Index von 9,7 Prozent und des Barclays Aggregate U.S. Bond Index von 9,6 Prozent. Daher könnten US-REITs auf kurze Sicht volatiler sein.

Aber können Dividendenrenditen dies nicht teilweise ausgleichen?

LONG: Zum Teil ja. REITs bieten derzeit eine sehr attraktive Dividendenrendite von 3,87 Prozent (im Vergleich: S&P 500 Index 1,97 Prozent, 10-jährige US-Treasuries 2,42 Prozent).1 Diese höhere Dividendenrendite kann Abwärtsrisiken dämpfen und eine künftige Outperformance unterstützen. Nach unseren Berechnungen handeln US-REITs darüber hinaus mit einem Abschlag von zehn Prozent zu ihrem Nettoinventarwert.

Wird Nachhaltigkeit bei Immobilieninvestitionen eine größere Rolle spielen?

LONG: Mit dem Aufkommen des Internets Mitte der 1990er Jahre merkten Immobilienbesitzer schnell, dass durch einen Internetzugang kein Wettbewerbsvorteil zu erzielen war - er gehört vielmehr zur Grundausstattung einer zeitgemäßen Immobilie. Heute lässt sich Ähnliches von nachhaltigen Baupraktiken sagen, deren Vorteile von allen Beteiligten - Mietern, Gesetzgebern und Investoren - gesehen werden. Niedrigere Energiekosten, effizientere Nutzung von Wasser und die Notwendigkeit, in weniger dicht besiedelten Gebieten eine Überbauung zu vermeiden, werden nachhaltige Baupraktiken zum Standard machen, die für Investoren immer bedeutender werden.

Wird sich Technologie allgemein auf langfristige Infrastrukturinvestitionen auswirken?

LONG: Ja - nehmen wir als Beispiel die Wechselwirkung zwischen Maßnahmen gegen die Klimaerwärmung in Europa und Technologien zur Energiespeicherung, Energieeffizienz und Emissionsreduzierung auf Null. Intelligente Stromnetze werden den Anteil erneuerbarer Energie steigern, da sie effizienter sind und die Spitzennachfrage mit der Produktion besser abstimmen können. Energiespeicherung könnte langfristig die Probleme von Netzengpässen und nicht ständig zur Verfügung stehender Energie aus erneuerbaren Quellen beheben und sich natürlich auf Infrastrukturinvestitionen auswirken.

LONG steht für eine positive Antwort

SHORT steht für eine negative Antwort

Mark G. Roberts

Quellen: Deutsche Asset & Wealth Management Investment GmbH, Deutsche Bank AG Filiale London, Stand: 21.07.2015

Die hier dargestellte Vermögensaufteilung entspricht einem ausgewogenen Modellportfolio für deutsche Investoren. Sie ist nicht unbedingt für jeden Anleger geeignet und kann jederzeit und ohne Vorankündigung geändert werden. In einem ausgewogenen Modellportfolio gewichten wir Alternative Anlagen mit 11% (vergleiche "Portfolio").

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Es kann keine Gewähr übernommen werden, dass Anlageziele erreicht oder Ertragserwartungen erfüllt werden. Prognosen sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Es wird keine Garantie dafür übernommen, dass Prognosen und Ziele tatsächlich eintreffen. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als falsch herausstellen können.

1 Stand: 10.07.2015

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013