MarktEcho: Unternehmensanleihen Mittelstand.

Was haben der deutsche Maschinenbauer Dürr und der französische Kreditversicherer Coface gemeinsam?

Sie wollen raus aus dem „Schattenrating“. Denn die Börse beurteilt ihre Bonität besser als die Ratingagenturen. Das heißt, es gibt eine „Ineffizienz“ zwischen Agenturbewertung und Börsenkurs von Unternehmensanleihen. Gut für Investoren, schlecht für die Unternehmen.

Das Urteil der Kreditrater ist maßgeblich für den Risikoaufschlag. Je schlechter das Rating, desto höher die Zinskosten der Fremdkapitalmarktbeschaffung. Laut HSBC kann der Unterschied zwischen AA und BB-gewerteten europäischen Unternehmen bei bis zu 110 Basispunkten liegen. Die Bandbreite des Zinskupons liegt je nach Unternehmen und Laufzeit im Euroraum zwischen 2,0 und 9,0 Prozent p.a. Der Börsenkurs der Unternehmensanleihen spiegelt wider, wie der Markt Zins- und Tilgungsfähigkeit der Emittenten beurteilt. Fällt die Einschätzung positiver aus, besteht die Chance auf Kursgewinne für Investoren. Eine wachsende Zahl kleiner und mittlerer Unternehmen in Deutschland und Europa emittierte Anleihen, um Fremdkapital zu gewinnen. Laut Royal Bank of Scotland wurden 2009 europaweit Anleihen mit einem Volumen von 380 Milliarden Euro begeben. Die verringerte Kreditvergabe durch Banken wirkt insgesamt als Katalysator, auch wenn das Aufkommen 2010 rund ein Drittel sinken soll. Im 1. Halbjahr 2010 wurden laut Thomson Reuters europaweit Anleihen mit einem Volumen von rund 136,4 Milliarden Euro auf den Markt gebracht. Der Grund liegt in der Bilanzbereinigung und Eigenkapitalkonsolidierung: Laut Stiftung Familienunternehmen betrug die Eigenkapitalquote im deutschen Mittelstand 2002 rund 18,9 Prozent. Aktuell verfügen die Unternehmen hierzulande über Eigenkapital von 44,7 Prozent. Langfristigkeit, hohe Eigenkapitalquote und antizyklische Investitionsbereitschaft. Diese Stärken kleiner und mittlerer familiengeführter Unternehmen werden von Ratingagenturen häufig falsch beurteilt. So werden z.B. fehlende Diversifizierungen oft negativ bewertet. Die Folge: Laut Commerzbank Research sank die Rendite von Unternehmensanleihen von durchschnittlich 11,9 Prozent nach einer Bilanzreparatur auf durchschnittlich 4,7 Prozent in der Phase der geplanten Verschuldung.

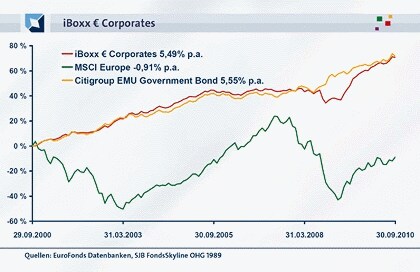

Unternehmensanleihen mittelständischer bzw. familiengeführter Emittenten vereinen „das Beste aus zwei Welten“. Die von der Produktivität und Finanzarchitektur des Unternehmens abhängige Bonität als Maßstab der Verzinsung und das durch die unterschiedliche Beurteilung dieser Bonität von Ratingagenturen und Börse hervorgerufene Kurspotenzial. Die Relation zwischen beiden kann in einem aktiv gemanagten FondsPortfolio noch optimiert werden. Die Diversifikation des Kapitals auf Anleihen unterschiedlicher Emittenten und Laufzeiten streut das Risiko und eröffnet zusätzliche Renditechancen. So ist der Unternehmensanleihen im Euroraum abbildende iBoxx € Corporates Index im laufenden Jahr per 30. September +6,55 Prozent gestiegen. Damit liegt er vor dem Staatsanleihen messenden Citigroup EMU Government Bond mit +4,62 Prozent und dem Aktienindex MSCI Europe mit +5,23 Prozent. Auch langfristig bestätigt sich die Stärke der Assetklasse. Während der iBoxx € Corporates über zehn Jahre eine Rendite von +5,49 Prozent p.a. erzielte, leidet der MSCI Europe mit -0,91 Prozent noch immer unter der verlorenen Dekade. Die FondsIndustrie bietet hierzulande zu diesem Investmentbereich kaum Lösungen an. Der bisher einzige Fonds ist der Johannes Führ Mittelstands-Rentenfonds AMI (WKN: A0YAYG). Tag der ersten Anteilsscheinausgabe wird der 11. Oktober 2010 sein.

SJB Fazit.

Unternehmensanleihen Mittelstand. Solide Doppelstrategie für Investoren. Mehr davon.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.