SJB FondsEcho. Stabilitas Pacific Gold + Metals

Pazifik. Golden.

Seit Anfang März ist eine Korrektur beim Goldpreis in Gange, der lange angesichts von Schuldenkrise und Inflationsängsten nur eine Richtung kannte: nach oben. Doch von den erreichten Jahreshöchstständen knapp unter der 1.800-US-Dollar-Marke pro Feinunze ist das gelbe Edelmetall mittlerweile weit entfernt. Aktuell pendelt der Goldpreis um die Kursmarke von 1.560 US-Dollar und bewegt sich damit auf dem Kursniveau, das bereits zum Jahresanfang 2012 zu verzeichnen war. Die Goldpreiskorrektur der vergangenen Monate zeigt, dass der Kursverlauf des Edelmetalls keine Einbahnstraße ist. Negativ auf die Goldpreisentwicklung wirkten sich vor allem die Ankündigung der US-Notenbank Fed aus, ihr Quantitative-Easing-Programm nicht noch weiter auszubauen, sowie der wieder erstarkende und mittlerweile auf ein neues Jahreshoch zum Euro gekletterte US-Dollar. Die wegen dem absehbaren Ende der Liquiditätsflut gesunkenen Inflationserwartungen taten ein Übriges, den Goldpreis zu drücken und spülten vor allem kurzfristig orientierte Investoren aus dem Markt. Überproportional starke Kursabschläge verzeichneten in diesem Marktumfeld Goldproduzenten und Goldminenaktien, die nach den jüngsten Entwicklungen nun auf einem überaus attraktiven Kursniveau angekommen sind. Angesichts der auf einem historischen Extremniveau liegenden Bewertungsdifferenzen bieten Investmentfonds für Goldminenaktien antizyklisch orientierten Investoren derzeit gute Einstiegschancen.

Auf Aktien von Goldproduzenten vorwiegend aus dem pazifischen Raum hat sich der Minenfonds Stabilitas Pacific Gold + Metals (WKN A0ML6U, ISIN LU0290140358) erfolgreich konzentriert. Der von Edelmetallexperte Martin Siegel geleitete und zusammen mit IPConcept aufgelegte Fonds investiert vorwiegend in Goldproduzenten aus Australien und bevorzugt dabei kleine bis mittelgroße Unternehmen. Aktien der großen Marktführer sowie von in der Exploration tätigen Unternehmen werden als Beimischung genutzt. Der Fonds wurde am 10. April 2007 aufgelegt und notiert in Euro. Als Vergleichsindex dient der XAU Index, auch bekannt als Philadelphia Gold and Silver Sector Index, der insgesamt 16 internationale Gold- und Silberproduzenten umfasst. Der Stabilitas Pacific Gold + Metals weist ein FondsVolumen von 20,0 Millionen Euro auf und ist über drei Jahre in der absoluten Spitzengruppe aller Goldminenfonds platziert. In den Gesamtjahren 2009 und 2010 gelang FondsManager Siegel eine beeindruckende Wertentwicklung von +131,1 Prozent bzw. +81,3 Prozent, im schwierigen Jahr 2011 lag die Rendite bei -22,3 Prozent. Mit welcher Strategie wird diese überzeugende Performance erzielt?

FondsStrategie. Value-Ansatz. Praktiziert.

Ziel der Anlagestrategie des Stabilitas Pacific Gold + Metals ist es, einen langfristigen Wertzuwachs durch Investitionen in Aktien aus der Goldförderregion Australien zu erzielen. Dabei werden schwerpunktmäßig Aktien von Gesellschaften erworben, deren Geschäftsfeld die Exploration, Förderung und Verarbeitung von Gold und anderen Edelmetallen darstellt. Einen weiteren Schwerpunkt bilden Aktien von Unternehmen, die in der Exploration, Förderung und Verarbeitung von Basismetallen oder anderen Rohstoffen sowie als Zulieferunternehmen für die Minenindustrie tätig sind. Neben australischen Titeln können auch Minenaktien aus anderen klassischen Goldförderländern wie z.B. Südafrika, USA und Kanada erworben werden. Der Fokus des Fonds liegt auf kleineren bis mittleren Werten, den sogenannten Small- und Mid Caps. FondsManager Siegel analysiert diese Nebenwerte mit einem Value-Ansatz, um letztlich die aussichtsreichsten Einzeltitel zu selektieren. Dabei ist er stets auf der Suche nach fundamental unterbewerteten Aktien, die zukünftig ein hohes Kurspotenzial versprechen. Siegel betreibt ein aktives Portfoliomanagement und strebt keinesfalls nach einer Abbildung des Vergleichsindex; zugleich achtet er auf eine ausgewogene Risikostruktur innerhalb des Fonds. Neben mindestens 51,0 Prozent Aktien darf der Fonds auch Geldmarktinstrumente und Zertifikate erwerben sowie Derivate zu Absicherungszwecken einsetzen.

FondsPortfolio. Australien. Bevorzugt.

Bei der Länderallokation des Stabilitas Pacific Gold + Metals liegt Australien mit großem Abstand vorn. 88,0 Prozent des FondsVolumens sind in „Down Under“ investiert, womit sich der geographische Schwerpunkt des Fonds merklich von dem der meisten anderen Goldminenfonds unterscheidet. Diese sind überwiegend in Kanada investiert, wo der Stabilitas-Fonds lediglich 5,0 Prozent seines FondsPortfolios anlegt. Geringe Bestände in Südafrika, wo 2,0 Prozent der Titel beheimatet sind, runden das FondsPortfolio ab. Alle sonstigen Länder sind per Ende April 2011 mit insgesamt 5,0 Prozent im geographischen Portfolio vertreten.

Die Sektorengewichtung des Fonds stellt sich so dar, dass Goldminenaktien mit 83,0 Prozent den Löwenanteil im Portfolio bilden. Basismetallproduzenten sind mit einem Anteil von 14,0 Prozent vertreten, Silberproduzenten machen 3,0 Prozent der gesamten Investments aus. Unter den fünf größten Einzelpositionen des Fonds findet sich der australische Goldproduzent Integra Mining, der in Südaustralien sowie in Thailand aktive Goldförderer Kingsgate Consolidated sowie Oceana Gold, Betreiber der größten Goldmine Neuseelands. Hinzu kommen Saracen Minerals, ein Goldförderunternehmen aus Australien, sowie die dort beheimatete Firma Silver Lake Resources, die im Januar mit ihrer Übernahme des Goldexplorers Phillips River Mining an der Börse Furore machte und über 40,0 Prozent zulegte.

FondsVergleichsindex. Korrelation. Ausgeprägt.

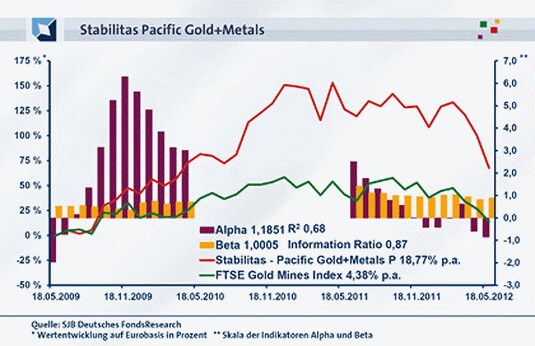

Als Vergleichsindex unserer unabhängigen SJB FondsAnalyse des Stabilitas Pacific Gold + Metals haben wir den FTSE Gold Mines Index ausgewählt. Die Korrelation liegt über drei Jahre bei 0,82, auf ein Jahr gesehen geht sie leicht auf 0,79 zurück. Damit ist die Parallelität des Kursverlaufs von Fonds und Index deutlich ausgeprägt, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,68, über ein Jahr fällt sie mit 0,62 etwas geringer aus. Somit haben sich mittelfristig 32 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 28 Prozent. Hier kommt die abweichende geographische Gewichtung des Minenfonds zum Tragen, der durch seinen hohen Australien-Anteil eine gewisse Unabhängigkeit von dem auf Kanada fokussierten Referenzindex besitzt. Der Tracking Error demonstriert die Tendenz des Stabilitas-Fonds, sich kurzfristig etwas stärker an der Benchmark zu orientieren. Über drei Jahre liegt die Spurabweichung vom Referenzindex bei 15,80, auf Jahressicht bei 13,85 Prozent. Wie ist es um das Risikoprofil des Goldminenfonds bestellt?

FondsRisiko. Volatilität. Erhöht.

Der Stabilitas Pacific Gold + Metals weist über drei Jahre eine Volatilität von 29,80 Prozent auf, die oberhalb der jährlichen Schwankungsbreite von 25,21 Prozent liegt, die der FTSE Gold Mines Index Index zu verzeichnen hat. Über ein Jahr stellt sich das Szenario ähnlich dar: Mit 26,16 Prozent fällt die Schwankungsneigung des Stabilitas-Fonds leicht höher als die Volatilität des Vergleichsindex aus, der mit 25,12 Prozent auskommt. Auch wenn die Volatilitätsdifferenz damit kurzfristig abnimmt, bleibt das Bild eines im Vergleich zu seiner Benchmark etwas schwankungsintensiveren Fonds.

Trotz der höheren Volatilitätskennzahlen liegt der Beta-Wert des Fonds für drei Jahre bei 1,00 und damit exakt auf Marktniveau. Im Einjahreszeitraum fällt die Risikokennziffer aufgrund der in dieser Zeitspanne erzielten Mehrrendite noch günstiger aus und beträgt 0,89. Unter Berücksichtigung der Mehrrendite stellt sich die Risikostruktur des Stabilitas-Produktes damit um 11,0 Prozent günstiger als bei der von der SJB gewählten Benchmark dar. Der rollierende Zwölfmonatsvergleich der Beta-Werte zeigt, dass der Fonds mehrheitlich Zeiträume mit einem überdurchschnittlich attraktiven Risikoprofil aufweisen kann. In 27 der letzten 36 betrachteten Einzelzeiträume wird ein Wert unter 1,00 erreicht, die Schwankungsbreite der Beta-Werte liegt dabei zwischen 0,35 und 0,99. Umgekehrt fällt das Beta in den Zeiträumen mit einer erhöhten Risikoneigung des Fonds mit maximal 1,41 moderat aus. Die Ertragsschwankungen des Stabilitas-Fonds sind damit für sein Anlagegebiet angemessen, FondsManager Siegel geht kein übermäßiges Risiko ein. Zu welchen Renditeergebnissen führt seine Anlagestrategie?

FondsRendite. Langfristig. Überzeugend.

Per 18. Mai 2011 hat der Stabilitas Pacific Gold + Metals über drei Jahre eine kumulierte Wertentwicklung von +67,64 Prozent in Euro aufzuweisen. Eine sehr attraktive Rendite, die einem Wert von +18,77 Prozent p.a. entspricht. Damit lässt Martin Siegels Minenfonds den FTSE Gold Mines Index weit hinter sich, der im selben Zeitraum lediglich auf eine Gesamtrendite von +13,75 Prozent bzw. +4,38 Prozent p.a. kommt. In den letzten zwölf Monaten, die zugegebenermaßen eine schwierige Phase am Aktienmarkt und insbesondere für Goldminentitel waren, kann der Fonds hingegen seinen Performancevorsprung nicht verteidigen: Mit -25,95 Prozent fältl die Rendite des Stabilitas-Fonds weniger attraktiv als beim Vergleichsindex aus, der sich mit einem Minus von -19,23 Prozent begnügt. Insgesamt ist der Fonds renditetechnisch besser zu beurteilen, da seine mittel- wie langfristige Outperformance den kurzfristigen „Durchhänger“ mehr als kompensiert. Die Alpha-Werte des pazifischen Goldminenfonds präsentieren sich auf den ersten Blick uneinheitlich. Über drei Jahre liegt das Alpha mit 1,19 im positiven Bereich, für den Einjahreszeitraum fällt die Renditekennzahl mit -0,84 negativ aus. Ein klareres Bild zeichnen die Alpha-Werte im rollierenden Zwölfmonatsvergleich. Hier zeigt sich, dass FondsManager Siegel lediglich in fünf der letzten 36 Einjahreszeiträume kein positives Alpha erzielen konnte – die große Mehrheit von 31 Zeiträumen wartet hingegen mit Alpha-Werten bis 6,29 in der Spitze auf. Der auch in seiner absoluten Höhe überzeugende Renditevorsprung zum Vergleichsindex beweist, dass Titelauswahl und Portfoliomanagement des Fonds von einer hohen Qualität sind. Zudem gelingt es Edelmetallexperte Siegel, von August 2009 bis November 2011 eine ununterbrochene Periode der Outperformance hinzulegen - eine reife Leistung!

SJB Fazit. Stabilitas Pacific Gold + Metals.

Der jüngste Kursrücksetzer von Gold und Goldminenaktien hat das Bewertungsniveau von Minenfonds auf ein Niveau gedrückt, das nicht nur für antizyklische Investoren günstig erscheint. Der Stabilitas Pacific Gold + Metals nimmt mit seiner Performance langfristig eine Spitzenposition unter den Goldminenfonds ein und ist mit seinem besonderen Fokus auf Goldproduzenten aus dem pazifischen Raum eine attraktive Depotbeimischung. Holen Sie Ihr Gold aus Australien!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.