SJB FondsEcho. Sparinvest Global Value. MiFID-Risikoklasse nach MFX: 5.

Chefkoch. Schmeckt’s.

Werte in diesem Artikel

„Back to Basic“. Für FondsManager Jens Moestrup Rasmussen ist das sein aktuelles Marktmotto. Der 42-jährige Däne leitet als Head of Equities das Aktiengeschäft der Sparinvest. Für den Sparinvest Global Value (LU0138501191) ist er seit Auflage am 14. Dezember 2001 verantwortlich. Sein Anlageuniversum? „Superknüller“ – und zwar weltweit. Seit Auflage hat der Fonds per 31. Januar auf Eurobasis eine Wertentwicklung von +4,00 Prozent p.a. Der MSCI World kommt auf +1,10 p.a. Kurzfristig muss Rasmussen genauer hinschauen, damit er in der Wirtschaftskrise echte Substanztitel findet. Über ein Jahr schaffte der Fonds +36,59 Prozent, der MSCI World +40,71 Prozent. Mittelfristig liegt das Alpha über drei Jahre bei -0,40. Wie und wo trennt der FondsManager die Spreu vom Weizen? Die SJB ackert sich durch.

FondsStrategie. Gründlichkeit. Analytisch.

Der Sparinvest Global Value startete voll in die verlorene Dekade. Für die stringente und konsequente FondsStrategie kein Problem. Rasmussen gilt als „Warren Buffett“ Dänemarks. Er prüft die Unternehmen auf Herz und Nieren, als ob er sie übernehmen wollte. Kurs-Buch-Verhältnis (KBV), Kurs-Gewinn-Verhältnis (KGV), Fremdkapitalquote und Quotient aus Unternehmenswert durch Erträge vor Zinsen, Steuern und Abschreibungen (EV/EBITDA). Alles wird fein säuberlich filetiert. Nur Unternehmen ab einer Marktkapitalisierung von mindestens 250,0 Millionen Euro kommen in Betracht. Wie wertvoll die Methode ist, zeigt der Verschuldungsgrad der Titel. Im Sparinvest Global Value liegt die Nettoverschuldung der Unternehmen durchschnittlich bei rund 25,0 Prozent. Im MSCI World sind es rund 62,0 Prozent. Gründlichkeit in der Analyse geht dem Value Investor vor schnelle Gewinne. Substanz vor Wachstum auf Pump. „Was wir im vergangenen Jahr gesehen haben, war eine liquiditätsgetriebene Rallye, keine fundamentale“, so Rasmussen. Steigt der FondsManager in ein Unternehmen ein, soll der Aktienpreis 40,0 Prozent unter dem inneren Wert liegen. Verkauft wird der Titel, wenn der innere Wert dem Aktienkurs entspricht. Kraftstrotzend und fair bewertet. Von dieser Strategie ist Rasmussen überzeugt: „Mein privates Kapital liegt im Fonds. Was ich selbst koche, schmeckt mir am besten.“ Wo findet der FondsManager die Zutaten für sein Erfolgsrezept?

FondsPortfolio. Industriestaaten. Fokussiert.

Der „Bottom Up-Prozess“ des Sparinvest Global Value findet auch in einem bodenständigen FondsPortfolio Ausdruck. 97,0 Prozent von 735,2 Millionen Euro sind in 99 Aktien weltweit investiert. Warum in die Ferne schweifen? Der dänische Industriekonzern A.P. Moeller Maersk liegt mit 3,7 Prozent an der Spitze der Einzeltitel. Auch sonst dominiert Europa. Philips, Hochtief, Sainsbury, Fraport, Douglas Holding. Westeuropa, inklusive Großbritannien macht per 31. Januar 60,1 Prozent der Länderallokation aus. Die USA nur 7,0 Prozent. Größte Position in einem Einzelland sind 28,7 Prozent Japan. Japan? „Es ist nicht das Land Japan, das uns reizt“, sagt Rasmussen. Die Unternehmen würden gesunde Bilanzen, niedrige Schulden und solides Wachstum aufweisen. „Viele haben aus der früheren japanischen Finanzkrise gelernt.“ Diesen Reifeprozess sieht Rasmussen in den Schwellenländern noch nicht. Mit Ausnahme einiger Titel aus Hongkong hält der Fonds kein einziges Investment in diesen Märkten. „Ich halte die Euphorie, die die Schwellenmärkte treibt, für übertrieben“, erklärt Rasmussen. Die guten Geschäfte in den Ländern würden große Unternehmen aus den Industriestaaten machen. Die hat Chefkoch Rasmussen auf dem Herd. Mit 29,5 Prozent dominieren Industrieunternehmen auch die Branchenallokation. Konsumgüter und Finanzaktien folgen mit 26,7 bzw. 15,5 Prozent. Rasmussens Appell: „Banken werden interessant, wenn sie sich wieder aufs langfristige Kerngeschäft konzentrieren.“

FondsVergleichsindex. Entwicklung. Individuell.

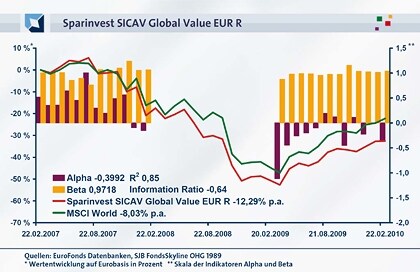

Das Verhältnis des Sparinvest Global Value zu seinem Vergleichsindex MSCI World ist zweigeteilt. Die Korrelation von 0,92 über drei Jahre und 0,88 über ein Jahr zeigt, dass sich der Fonds eng in seinem Anlageuniversum bewegt. Aber der FondsManager sucht individuelle Chancen. Indiz dafür ist R² von 0,85 über drei Jahre und 0,77 über ein Jahr. Die FondsEntwicklung ist demnach nur zu einem Grad von mittelfristig 85,0, bzw. kurzfristig 77,0 Prozent von der Indexentwicklung abhängig. Werte, die aktives FondsManagement anzeigen.

FondsRisiko. Kontinuität. Gewährleistet.

Rasmussen ist ein Profi am Herd, der weiß, wann mehr Feuer gefragt ist oder genau die Prise Salz zuviel ans Essen kommt. Das ist messbar. Die Spurabweichung (Tracking Error) zeigt den Grad der Aktivität an. Beim Sparinvest Global Value liegt ihr Wert bei 7,22 Prozent über drei Jahre. Über ein Jahr ist er auf 4,91 Prozent gefallen. Das ist kein Zeichen von Inaktivität, sondern von Kontinuität im Anlageprozess. Und Rasmussen ist risikobereit, aber kein „Danish Dynamite“. Indikator ist die Risikokennzahl Beta. Sie zeigt an, ob eine aktive Einzeltitelauswahl eine stärkere Risikodiversifikation oder mehr Risiko gegenüber einer passiven Indexorientierung bedeutet. Dann ist Beta höher als der Marktrisikofixwert 1. Das Beta über drei Jahre liegt bei 0,97. Mittelfristig rangiert das aktive FondsRisiko auf Marktniveau. Das ist eine vernünftige Risikobeanspruchung des FondsPortfolios. Der Wert basiert auf zwei offensiven und einer defensiven Periode. Vom April 2008 bis September 2009 lag das Beta im rollierenden 12-Monatsvergleich kontinuierlich < 1. Seit Oktober 2009 hat Rasmussen wieder Kohlen nachgelegt. Das Beta liegt zwischen 2,0 und 15,0 Prozentpunkten über dem Marktrisikofixwert 1. Die FondsVolatilität liegt also kurz- und mittelfristig oberhalb der Benchmark. Über ein Jahr wich der Fonds 18,00 Prozent vom Kursmittelwert ab. Über drei Jahre 22,08 Prozent. Der MSCI World kam in den gleichen Vergleichszeiträumen auf Volatilitäten von 16,59, bzw. 21,58 Prozent. Ob das Risiko mit Blick auf die Renditeleistung gerechtfertigt ist, zeigt die Information Ratio (IR). Ihr Wert liegt seit Dezember 2007 konstant im negativen Bereich. Das heißt, ob viel oder wenig aktives Risiko, Mehrrendite gab es nur in Maßen. Ob das Investoren schmeckt?

FondsRendite. Krise. Erwischt.

Über ein Jahr hat der Sparinvest Global Value +36,59 Prozent an Wert gewonnen. Der MSCI World +40,71 Prozent. Das reicht nur für ein negatives Alpha von -0,36. Mittelfristig liegt Alpha bei -0,40. In relativen Erträgen gab der Fonds -32,54 Prozent an Wert ab. Der MSCI World verlor -22,24 Prozent. Die Stärke des Sparinvest Global Value und seines FondsManagers liegen in der langfristigen Perspektive. Seit Auflage hat der Fonds kumuliert +37,34 Prozent an Wert gewonnen. Eine verlorene Dekade gab es für den Value-Fonds nicht. Investoren honorieren das. 70,34 Millionen Euro hat der Fonds zwischen 31. Januar 2009 und 31. Januar 2010 an Nettomittelzuflüssen.

SJB Fazit.

Echte Werte. Sind keine kurzfristigen Modeerscheinungen, sondern langfristige Überzeugungen. Ist die Vorsuppe mal versalzen, kann das Menü noch immer spitze sein. Küssen Sie den Koch. Wohl bekomm’s.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Risikokontrolle beruht. Ein positives Alpha deutet auf ein erfolgreiches FondsManagement hin. Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.