SJB FondsEcho. Schroder ISF – Middle East. MiFID-Risikoklasse nach MFX 5.

Fruchtbare Fossile.

Was haben Archäologen und der Leiter Aktien Schwellenmärkte bei der britischen FondsGesellschaft Schroders, Allan Conway, gemeinsam? Beide graben im sandigen Untergrund nach Fossilen. Die einen finden dabei Artefakte alter Kulturen oder Knochen ausgestorbener Tierarten. Der andere will Investoren Alternativen für die gesättigten und strapazierten Industrieländer bieten und sucht sie unter anderem im Wüstensand, seinerseits noch voll mit fossilen Brennstoffen. Die Zukunft westlicher Industriemärkte sieht Conway eher negativ: „Sie sind die Dinosaurier der Wirtschaftswelt. Ich denke man sollte die Welt heute in ‚aufstrebende’ und ‚untertauchende’ Märkte einteilen“. Die Region Mittlerer Osten, inklusive der Türkei, der arabischen Halbinsel und der muslimischen Staaten Nordafrikas gehört für Conway dabei zu den Gewinnern. Seit dem 3. September 2007 ist die britische FondsGesellschaft in der Region mit dem Schroder ISF – Middle East (LU0314587907) aktiv. Der Fonds wird neben Conway von Rami Sidani betreut. Sidani ist Leiter für die Region Naher Osten und Nordafrika und hat seinen Sitz in Dubai. Das schafft Marktnähe. Doch auch von seinem Sitz London aus ist Conway vom langfristigen Potenzial seines Investmentuniversums überzeugt. Der jetzt erreichte mittelfristige Trackrecord des Fonds ist für Investoren zunächst nicht überzeugend. Der per 31. Dezember 2010 rund 321,4 Millionen US-Dollar schwere Fonds verlor über drei Jahre auf Eurobasis -15,25 Prozent an Wert. Über ein Jahr liegt der Fonds allerdings mit +26,78 Prozent sogar 5,93 Prozentpunkte besser als der kombinierte Vergleichsindex MSCI Arab Markets and Turkey und S&P Saudi Arabia Large / Mid Cap. Das entspricht einem positiven Alpha von 0,34. Ein Fonds mit antizyklischem Potenzial. Markt- und produkttechnisch.

FondsStrategie. Prioritäten. Ungewöhnlich.

„Diszipliniert, besonnen aber nie konservativ“. So ist das Selbstbild der FondsGesellschaft Schroders. „Als FondsManager haben wir einen eher ungewöhnlichen Ansatz“, so Conway. Während die Mehrheit der Portfoliomanager rein auf die Einzeltitelauswahl fokussiert sei, steht beim Schroder ISF – Middle East wie bei allen Schwellenländerfonds des britischen Asset Managers mit deutschen Wurzeln die Länderauswahl im Vordergrund. „Wenn Sie sich die Wertentwicklung der Schwellenländer in der Vergangenheit anschauen, stellen Sie fest, das zwischen 50,0 und 70,0 Prozent der Erträge aus der Länderauswahl kommen“, so der FondsManager. Für die Auswahl der Länder kommt ein quantitatives System zum Einsatz, das in regelmäßigen Abständen markoökonomische Daten wie Verschuldungsgrad, Auftragseingänge oder Pro-Kopf-Einkommen misst und auswertet. Die Basis dafür ist die bis zum Jahr 1804 zurückreichende Investmentgeschichte des Hauses Schroders und seine weltweite Präsenz in 32 Büros und 25 Regionen. Jeder Zehnte der insgesamt 338 Analysten und FondsManager bei Schroders ist in Conways Schwellenlandteam aktiv. Trotz des Primats der Länderauswahl wird die gründliche Einzeltitelauswahl nicht vernachlässigt. „Für die Aktienanalysen sind wir nah dran an den Firmen“, berichtet Conway. „Unsere Analysten führen detaillierte Fundamentalauswertungen durch, besuchen die Unternehmen vor Ort und bauen auf Basis dieser Informationen Bewertungsmodelle auf.“

FondsPortfolio. Länderauswahl. Wichtig.

Conways Wachstumserwartungen an die Region Mittlerer Osten sind hoch und er ist risikobereit genug, dieses Wachstumspotenzial für den Schroder ISF – Middle East frühzeitig einzukaufen. Der in dieser Hinsicht detaillierte aktuelle Monatsbericht des Fonds vom Dezember 2010 gibt darüber Auskunft. Insgesamt ist der Fonds per 31. Dezember letzten Jahres mit einem Anteil von 98,3 Prozent seines FondsVolumens von 321,4 Millionen US-Dollar in 70 Aktien investiert. Mit einem Kurs-Gewinn-Verhältnis (KGV) von 28,3x ist das FondsPortfolio teuer. So rechnen Analysten für den weltweiten Aktienmarkt 2010 mit einem KGV von 14,6x. Conway selbst weist für den aus MSCI Arab Markets and Turkey und S&P Saudi Arabia Large / Mid Cap zusammmengesetzten FondsVergleichsindex ein KGV von 23,0x aus. Gleichzeitig liegt die Dividendenrendite im FondsPortfolio mit 1,1 Prozent unter der des Vergleichsindex. Was diese teuren Akquisitionen rechtfertigt? Das Gewinnwachstum der Portfoliotitel über drei Jahre von 3,9 Prozent. Diese Kennzahl liegt deutlich über dem Durchschnitt des Vergleichsindex mit 1,6 Prozent. In der Ländergewichtung – dem maßgeblichen Kern der FondsStrategie – hat Conway die Türkei mit 30,6 Prozent festgelegt. Der Markt ist mit 1,3 Prozentpunkten gegenüber dem Vergleichsindex übergewichtet. Die Übergewichtung des WM-Ausrichters Katar mit 3,7 Prozentpunkten ist als perspektivisch zu bewerten. Die deutliche Untergewichtung von Saudi Arabien mit 12,1 Prozentpunkten gegenüber dem Vergleichsindex ist vor allem dem eingeschränkten Zugang des Marktes für internationale Investoren geschuldet. Um die Effizienz und Liquidität der Finanzmärkte des Mittleren Ostens zu verbessern, bleibt Conway als internationaler Investor nicht untätig. Der Finanzsektor ist mit insgesamt 62,0 Prozent die stärkste Branchenposition. Eine Übergewichtung von rund 8,3 Prozentpunkten gegenüber dem Vergleichsindex. Passend dazu sind sieben von zehn Top-10 Titeln Finanzunternehmen. Darunter Turkiye Garanti Bankasi, The National Bank of Kuwait, Commercial Bank of Qatar.

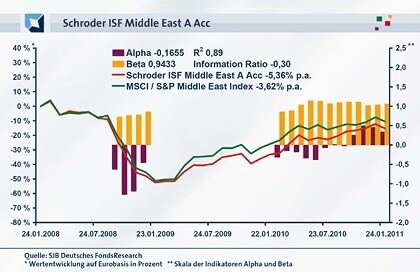

FondsVergleichsindex. Zusammensetzung. Einflussreich.

Benchmark des Schroder ISF – Middle East ist ein zusammengesetzter Vergleichsindex aus 80,0 Prozent MSCI Arab Markets and Turkey sowie 20,0 Prozent S&P Saudi Arabia Large / Mid Cap. In dieser Form läuft der Fonds erst seit 1. Oktober 2010 gegen diesen Index. Hintergrund ist die Herausnahme von Saudi Arabien aus dem MSCI Arab Markets and Turkey per 30. September 2010. Morgan Stanley als Indexanbieter und die saudiarabische Börse waren nicht über eine effektive Datenlieferung einig geworden. Trotz des Wegfalls Saudi Arabiens aus dem MSCI Index sollte die Gewichtung des Markts in der Benchmark des Fonds durch die Hinzunahme des S&P Saudi Arabia Large / Mid Cap beibehalten werden. Insgesamt korrelieren Fonds und Index über drei Jahre mit 0,94. Über ein Jahr liegt die Korrelation bei 0,84. Die einsetzende Aktivität des FondsManagements zeigt sich auf in der Kennzahl R². Über drei Jahre liegt ihr Wert bei 0,89, über ein Jahr bei 0,71. Kurzfristig liegt also der Anteil des aktiven FondsManagements bei 29,0 Prozent der FondsEntwicklung. Bestandteil der Aktivität beim Schroder ISF – Middle East ist auch die Wahl und Konstruktion des zusammengesetzten Vergleichsindex selbst.

FondsRisiko. Volatilität. Erhöht.

Die Spurabweichung (Tracking Error) von 5,95 Prozent über drei Jahre und 5,56 Prozent über ein Jahr stellt den Aktivitätsgrad aus Länderauswahl, Einzeltitelselektion und Indexgewichtung dar. Im Falle des Schroder ISF – Middle East wirkt die diversifizierte Aufstellung weniger risikomindernd als beim zusammengesetzten Vergleichsindex. Die Volatilität des Fonds über drei Jahre liegt bei 23,91 Prozent. Der Vergleichsindex wich im gleichen Zeitraum 24,60 Prozent vom Kursmittelwert ab. Das entspricht mittelfristig einem Beta von 0,94, also 6,0 Prozentpunkte unter dem Marktrisikofixwert von 1. Die Analyse der kurzfristigen FondsEntwicklung zeigt, dass FondsManager Conway zunehmend Tritt fasst in der Region. So ist das Beta im rollierenden 12-Monatsvergleich kontinuierlich von 29,0 Prozentpunkten unter auf 5,0 Prozentpunkte über Marktrisiko gestiegen. Gemessen in absoluten Werten ist die FondsVolatilität über ein Jahr auf 14,10 Prozent gesunken, liegt aber weiter 1,81 Prozentpunkte über der Indexvolatilität. Der Fonds steckt noch in der Entdeckungsphase, ist aber inzwischen bei Ertragsquellen fündig geworden.

FondsRendite. Wachstum. Treibend.

Das zeigt die Renditeentwicklung. 2008 gab der Schroder ISF – Middle East rund -51,30 Prozent an Wert ab. 2009 und 2010 hat sich der Fonds mit Zuwächsen von +23,90, bzw. +33,80 Prozent langsam wieder seinem Ausgangsniveau angenähert. Insgesamt steht die Wertentwicklung über drei Jahre noch unter einem negativen Vorzeichen von -15,25 Prozent. Damit schnitt der Fonds 4,77 Prozentpunkte schwächer ab als der Vergleichsindex aus MSCI Arab Markets an Turkey sowie S&P Saudi Arabia Large / Mid Cap. Dementsprechend liegt auch der Renditeindikator Alpha mit -0,30 im negativen Bereich. Für Investoren erfreulich ist allerdings, dass der Fonds die Wende zum Besseren geschafft zu haben scheint. Seit Oktober 2010 schreibt der Fonds positive Alphawerte und konnte über ein Jahr mit +26,78 Prozent eine positive Wertentwicklung erzielen. Der zusammengesetzte Vergleichsindex schnitt mit +20,85 Prozent schwächer ab. Für den Fonds bedeutet das ein positives Alpha von 0,34. Die bereits seit Juli 2010 konstant positive Information Ratio (IR) über ein Jahr zeigt, dass sich das Eingehen eines höheren Risikos in höheren Erträgen niederschlägt.

SJB Fazit.

Der Anfang ist gemacht. Mit dem Schroder ISF – Middle East hat der britische Investmentdino Schroders in einer wenig beachteten Teilregion der Weltwirtschaft einen deutlichen antizyklischen Fußabdruck hinterlassen. FondsManager Allan Conway hat bisher seine Bereitschaft gezeigt, für Wachstumsentdeckungen Geld zu bezahlen. Jetzt muss er zeigen, dass er die Aufwärtspotenziale der Region Arabien und Naher Mittlerer Osten heben kann. Zum Beispiel zeigt der MSCI United Arab Emirates laut SJB Antizyklikstudie zum 31. Dezember 2010 ein Aufwärtspotenzial in Euro von 369,24 Prozent.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.