SJB FondsEcho. Schroder ISF Italian Equity Fund.

Italien. Reformwille.

In Italien, nach Deutschland und Frankreich immerhin die drittgrößte Volkswirtschaft der Eurozone, hat sich der Reformwille durchgesetzt. Ministerpräsident Mario Monti hat dem Land ein umfangreiches Spar- und Reformpaket verordnet, dessen Maßnahmen bereits 2013 zu einem ausgeglichenen Haushalt führen werden. Damit wird das Problem der Staatsverschuldung, die aktuell bei rund 120 Prozent des Bruttoinlandsproduktes liegt, endlich entschlossen angegangen. Zudem besitzt Italien mit Blick auf seine Vermögenssituation unbekannte Stärken. Denn die privaten Haushalte sind gerade mit einem Anteil von knapp 60,0 Prozent des BIP verschuldet – noch etwas geringer als in Deutschland, wo die Schuldenquote bei 60,3 Prozent des BIP liegt (4. Quartal 2011). Die Folge: Nach Abzug der Verbindlichkeiten beläuft sich das private Netto-Geldvermögen in Italien auf 160 Prozent des BIP gegenüber 123 Prozent bei den deutschen Haushalten. Doch nicht nur Italiens Bürger, auch der italienische Staat ist höchst solvent. Die öffentliche Hand verfügt nach Angaben der Deutschen Bank über Unternehmensbeteiligungen im Wert von 80 bis 140 Milliarden Euro, hinzu kommen öffentliche Gebäude im Wert von 421 Milliarden Euro. Die Reformen der Regierung Monti sehen nun vor, hieraus zwischen 2012 und 2017 jährlich 20 Milliarden Euro an Privatisierungserlösen zu erzielen, um die Staatsverschuldung dauerhaft zu senken. Gepaart mit neuen Strukturmaßnahmen soll so die Wettbewerbsfähigkeit der italienischen Wirtschaft verbessert werden, die aktuell eine Rezessionsphase durchläuft. Doch ab 2014 ist laut EU-Prognosen wieder Wachstum in Sicht. Dann dürfte sich die auf einer breiten industriellen Basis fußende italienische Ökonomie erholen und zu alter Stärke zurückfinden.

Langfristig orientierte Investoren mit einem antizyklischen Investmentansatz können sich für dieses Szenario bereits jetzt mit einem Fonds wie dem Schroder ISF Italian Equity A Acc (WKN 933393, ISIN LU0106238719) positionieren. Der Fonds ist seit dem 3. Mai 1996 am Markt und investiert in italienische Unternehmen jeglicher Marktkapitalisierung, wobei ein Schwerpunkt auf günstig bewerteten Schwergewichten wie dem Ölkonzern ENI, dem Versorger Enel oder dem Bankhaus UniCredit liegt. Seit September 2011 agiert Nicholette MacDonald-Brown als FondsManager des mit einem Anteilsvolumen von 78,3 Millionen Euro aufwartenden Italienfonds. Als Vergleichsindex wird der FTSE Italia All-Share Index verwendet, das FondsPortfolio ist mit aktuell 39 Titeln recht konzentriert. Seit Auflegung hat der Schroder-Fonds eine Rendite von +250,8 Prozent in Euro aufzuweisen und damit die Benchmark um Längen geschlagen, die lediglich ein Plus von +10,7 Prozent vorweisen kann. Auch das Aktienjahr 2012 konnte erfolgreich gestaltet werden: So hat der Fonds seit Januar ungeachtet der volatilen Mailänder Börse Kursgewinne von +5,35 Prozent erzielt, während der Vergleichsindex ins Minus rutschte. Welche Anlagestrategie ermöglicht diese kontinuierliche Outperformance?

FondsStrategie. Marktanomalien. Gesucht.

Nicholette MacDonald Brown verfolgt mit ihrem Schroder ISF Italian Equity eine auf Bottom-up-Analysen der Einzelaktien fokussierte Investmentstrategie. Besondere Aufmerksamkeit im Zuge des Auswahlprozesses wird den Wachstumsaussichten und dem aktuellen Bewertungsniveau der jeweiligen Titel geschenkt. Der FTSE Italia All-Share dient zwar als Vergleichsindex, wird in seiner Titel- und Branchengewichtung aber keinesfalls nachgebaut. Vielmehr werden individuelle Schwerpunkte gesetzt, die aktuell beispielsweise eine relative Untergewichtung des Finanzsektors bei gleichzeitig starker Übergewichtung des Konsumgütersektors umfassen. Durch die abweichende Portfoliostruktur wird versucht, von Marktanomalien zu profitieren, die sich in unterschiedlichen Phasen zwangsläufig ergeben. Ist im Zuge des fundamentalen Researchprozesses eine Anlageidee identifiziert, wird die Aktie zusätzlich einer sektorübergreifenden Expertise unterzogen. Essentiell ist für den Schroder-Fonds auch das Risikomanagement: So wird im Voraus eine Zielmarke auf der Unterseite definiert, bei deren Erreichen die Aktie sofort verkauft wird.

FondsPortfolio. Finanztitel. Führend.

Das Portfolio des Schroder ISF Italian Equity Fund legt den Schwerpunkt auf den italienischen Finanzsektor, in dem aktuell 20,3 Prozent des FondsVermögens investiert sind. Trotzdem besteht eine deutliche Untergewichtung zum Vergleichsindex FTSE Italia All-Share, der 28,0 Prozent Finanztitel beinhaltet. Industriewerte nehmen 18,0 Prozent des FondsBestände ein (FTSE Italia: 10,0 Prozent). Die stärkste Übergewichtung ist aktuell bei italienischen Konsumgüteraktien zu verzeichnen: Einem Anteil von 17,1 Prozent im Fonds steht eine Gewichtung von lediglich 5,7 Prozent im Referenzindex gegenüber. Mit 14,9 Prozent Anteil an der Gesamtallokation sind Italiens Öl- und Gaskonzerne im Schroder-Fonds vertreten. Kaum weniger stark engagiert ist der Fonds im Bereich der italienischen Versorger (14,7 Prozent). Dienstleister machen 4,9 Prozent der Aktienbestände des Italien-Fonds aus. Abgerundet wird das Portfolio durch Positionen bei Gesundheitsunternehmen (4,3 Prozent), im Telekomsektor (3,0 Prozent) sowie bei Werkstoffen (1,1 Prozent Portfolioanteil). Derzeit verfügt der Fonds über einen Barbestand von 1,7 Prozent.

Bei den Top-10-Positionen befindet sich der Öl- und Gaskonzern ENI mit 9,6 Prozent Portfolioanteil unangefochten auf Platz eins. Den zweiten Platz hält die UniCredit mit 6,0 Prozent, als weitere italienische Bank findet sich Intesa Sanpaolo unter den zehn größten Einzelpositionen des Fonds. Platz drei und vier der Top 10 gehen an die Versorger Snam Rete Gas und Enel, die beide auch außerhalb Italiens aktiv sind. Der stark gewichtete Konsumgüterbereich ist durch den Reifenhersteller Pirelli vertreten. Günstig bewertete Einzelaktien wie die des Versicherers Assicurazioni Generali sowie des Dienstleistungsunternehmens Marr runden das Portfolio ab. Ergänzt wird der Bestand des Italienfonds durch hierzulande wenig bekannte Titel wie den Glashersteller Zignago Vetro und den Motorfilterproduzenten Sogefi, die es zwar nicht unter die Top 10 schaffen, aber gegenüber der Benchmark stark übergewichtet sind.

FondsVergleichsindex. Korrelation. Ausgeprägt.

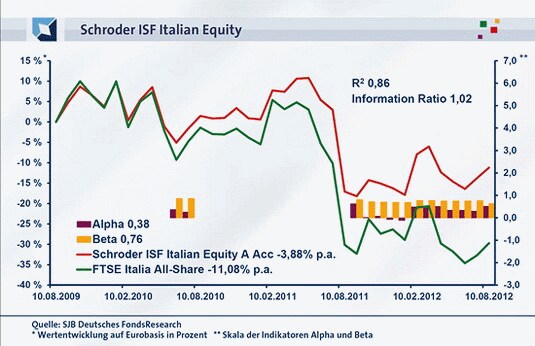

Für unsere unabhängige SJB FondsAnalyse haben wir den Schroder ISF Italian Equity Fund dem FTSE Italia All-Share als Vergleichsindex gegenübergestellt. Das Ergebnis der Korrelationsanalyse zeigt eine ausgeprägte Übereinstimmung. Die Korrelation zwischen Fonds und Vergleichsindex liegt über drei Jahre bei 0,93, für ein Jahr geht sie auf 0,83 zurück. Damit verläuft die Kursentwicklung von Fonds und Benchmark weitgehend parallel, driftet innerhalb der letzten zwölf Monate aber stärker auseinander. Entsprechend fallen die Werte der Kennzahl R² aus. Diese liegt für drei Jahre bei 0,86, über ein Jahr nimmt sie einen Wert von 0,61 an. Damit haben sich mittelfristig 14 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 39 Prozent. Hier wird erneut offenbar, dass der Italien-Fonds zuletzt stärker von der gewählten Benchmark abwich. Dies bestätigt auch der Tracking Error von 7,93 Prozent über drei Jahre, der sich im Einjahreszeitraum auf 11,02 Prozent erhöht.

FondsRisiko. Volatilität. Gedämpft.

Der Schroder ISF Italian Equity schafft es, über drei Jahre eine deutlich geringere Schwankungsneigung als sein Vergleichsindex FTSE Italia All-Share aufzuweisen. Mit lediglich 18,89 Prozent liegt die Volatilität des Fonds in diesem Zeitraum rund 5,0 Prozentpunkte unter derjenigen der Benchmark von 23,86 Prozent. Der Vorteil des Fonds mit Blick auf die Risikostruktur erhält sich auch beim Wechsel auf die jährliche Betrachtungsweise. Über ein Jahr liegt die Schwankungsbreite des Italien-Fonds bei 16,59 Prozent, der Referenzindex italienischer Aktien schwankt mit 23,69 Prozent erheblich stärker. Der aktiv gemanagte Aktienfonds hat hier, gerade in einem derzeit recht volatilen Markt wie Italien, klar die Nase vorn. Zugunsten der Anleger wird die Schwankungsanfälligkeit vermindert, ohne dass dies auf Kosten der Rendite geht. Diese Einschätzung wird durch die Beta-Werte bestätigt. Die Risikokennzahl liegt über drei Jahre mit 0,76 klar unter Marktniveau. Für ein Jahr nimmt die Kennzahl einen Wert von 0,63 an und verweist damit auf eine um 37 Prozent geringere Schwankungsneigung des Fonds gemessen an der Benchmark. Der rollierende Zwölfmonatsvergleich der Beta-Werte zeigt eindrucksvoll, dass das günstigere Risikoprofil auf FondsSeite zu finden ist. Die Risikokennziffer liegt in allen der letzten 27 betrachteten Einzelzeiträume unter dem Marktrisikofixwert von 1,00 und nimmt dabei Werte von zutiefst 0,62 an. Als Endresultat der Beta-Analyse ist damit ein klares Plus des Fonds bezüglich der Risikostruktur festzuhalten. Sieht es mit den Renditeleistungen ähnlich positiv aus?

FondsRendite. Outperformance. Gezeigt.

Über drei Jahre hat der Schroder ISF Italian Equity eine kumulierte Wertentwicklung von -11,20 Prozent in Euro zu verzeichnen (Stand 10. August 2012). Dies entspricht einer Rendite von -3,88 Prozent p.a. – in Anbetracht des heftigen Kursrücksetzers am italienischen Aktienmarkt in dieser Zeit eine ordentliche Leistung. Die Performance des Vergleichsindex FTSE Italia All-Share stellt sich erheblich schwächer dar: Für drei Jahre weist dieser eine Negativrendite von -29,72 Prozent auf, was einem jährlichen Minus von -11,08 Prozent entspricht. Hier hat die Währungs- und Finanzkrise im Euroraum voll durchgeschlagen. Über ein Jahr schaffen es sowohl der Schroder-Fonds als auch seine Benchmark in die schwarzen Zahlen: Hier hat das von FondsManager MacDonald-Brown zusammengestellte Portfolio +7,09 Prozent an Wert gewonnen, der Referenzindex verzeichnet ein hauchdünnes Plus von +0,56 Prozent. Damit gelingt es dem Italien-Fonds, in beiden Betrachtungszeiträumen eine erhebliche Mehrrendite gegenüber seinem Vergleichsindex zu erzielen. Ein Erfolgsbeleg für seine Bottom-up-Strategie! Dass der Schroder-Fonds einen nachhaltigen Performancevorsprung zu seiner Benchmark erwirtschaftet, wird auch an der Renditekennziffer Alpha offenbar, die über drei Jahre bei 0,38 und damit klar im positiven Bereich liegt. Auf Jahressicht fällt die Kennzahl mit 0,51 nochmals überzeugender aus. Im rollierenden Zwölfmonatsvergleich über drei Jahre zeigt sich, dass der Italien-Fonds von Schroders in der großen Mehrheit der Fälle eine bessere Rendite als der Vergleichsindex zu verzeichnen hatte. In 26 der untersuchten 27 Einzelzeiträume gelang dem Fonds ein positives Alpha bis 0,66 in der Spitze, während einzig im Mai 2010 ein – zudem äußerst geringer – negativer Alpha-Wert von -0,11 zu konstatieren war. Die Quintessenz der Alpha-Analyse: Die Renditekennzahlen stimmen genauso wie zuvor die Volatilitätswerte – ein auch vom Chance-Risiko-Verhältnis her überzeugender Fonds.

SJB Fazit. Schroder ISF Italian Equity.

Der italienische Aktienfonds von Schroders zeigt, wie man selbst in stark fallenden Märkten mit einem guten Research weit überdurchschnittliche Ergebnisse erzielen kann. Sowohl die hohe absolute Mehrrendite als auch die geringere Schwankungsanfälligkeit überzeugen. Damit dürfte der Schroder ISF Italian Equity auch zu den Gewinnern gehören, sobald sich die Lage in Italien stabilisiert hat und der dortige Aktienmarkt wieder nach oben dreht. Antizyklische Investoren bauen schon jetzt erste Positionen auf.

Schroders. Hintergründig.

Die britische FondsGesellschaft Schroders existiert seit 1804. Fonds in Deutschland: 149. Verwaltetes Vermögen: 240,4 Mrd. Euro. Zu Umsatz und Gewinn keine Angaben. Anzahl der Mitarbeiter: 2.957. Geschäftsführer: Achim Küssner. Stand: 30.06.2012. SJB Abfrage: 16.08.2012.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.