SJB FondsEcho. SEB Eastern Europe ex Russia.

Schwerpunkt. Abweichend.

Die Aktienmärkte in Ost- und Mitteleuropa haben einen positiven Start ins neue Jahr hingelegt. Die Sorgen um die Auswirkungen der europäischen Schuldenkrise befinden sich wieder auf dem Rückzug, während neuer Optimismus durch die sehr guten Wachstumsdaten aus Deutschland ausgelöst wurde. Besonders die Aktienmärkte in Ungarn und Tschechien legten eine ausgezeichnete Performance hin. Die Börse in Budapest profitierte von einem sich erholenden Forint sowie den neuen Haushalts- und Steuerplänen der Regierung zur Eindämmung des Staatsdefizits und legte um etwa 20 Prozent zu. Über zehn Prozent aufwärts ging es an der Prager Börse. Kräftige Kursgewinne im Umfeld des deutschen Atommoratoriums verzeichnete hier der tschechische Energieversorger Cez, der bestätigte, sein Nuklearprogramm fortführen zu wollen.

Bereits seit fünfzehn Jahren am Markt und damit einer der ältesten Fonds mit diesem Anlageschwerpunkt ist der SEB Eastern Europe ex Russia Fund (ISIN LU0070133888). Der am 30.September 1996 aufgelegte Fonds investiert in die Länder Zentral- und Osteuropas sowie des Baltikums, schließt aber Investitionen in Russland kategorisch aus. Damit weicht die Struktur deutlich von der anderer Osteuropa-Fonds ab, die zumeist einen hohen bis sehr hohen Anteil an russischen Aktien im Portfolio halten. FondsManager Alo Kullamaa hat es im ersten Quartal 2011 geschafft, seinen ausgewählten Vergleichsindex zu schlagen. Während der Fonds eine Rendite von +4,68 Prozent erwirtschaftete, legte der Nomura Central and Eastern European ex Russia Index um +3,24 Prozent zu. Auch im Gesamtjahr 2010 überzeugte die Wertentwicklung: hier stand einem Plus von +22,82 Prozent des Fonds eine positive Wertentwicklung des Index von +16,08 Prozent gegenüber. Das FondsVolumen liegt per Ende April bei 225 Millionen Euro.

FondsStrategie. Stockpicking. Osteuropäisch.

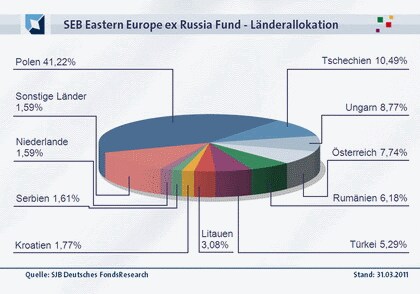

Alo Kullamaa, FondsManager des SEB Eastern Europe ex Russia, verfolgt einen aktiven Stockpicking-Ansatz. Sektorspezialisten in seinem Team identifizieren gezielt die aussichtsreichsten Aktienwerte innerhalb eines Bereiches. Dafür werden die Unternehmen fundierten Analysen unterzogen, deren Ergebnis Basis für die Investitionsentscheidung ist. Das FondsManagement ist aktiv, die Benchmark wird lediglich als grobe Richtschnur gesehen. Der Fonds erwirbt Aktien von Unternehmen mit Sitz in einem osteuropäischen Land ausschließlich Russland bzw. von Unternehmen, die den überwiegenden Teil ihrer Geschäftstätigkeit in Osteuropa durchführen. Dabei ist er an keine feste Länderaufteilung gebunden. Im aktuellen Portfolio nimmt Polen mit 41,22 Prozent den mit Abstand größten Anteil ein, gefolgt von Tschechien mit 10,49 Prozent. 8,77 Prozent des FondsVermögens sind in Ungarn investiert, während das klassischerweise mit engen Handelsbeziehungen zu Osteuropa aufwartende Österreich 7,74 Prozent Portfolioanteil besitzt. Rumänien ist mit 6,18 Prozent vertreten, die Türkei bringt es auf 5,29 Prozent. Die Schwerpunktlegung auf Polen erscheint gut gewählt. Hier ist einerseits mit weiteren attraktiven Privatisierungen von ehemaligen Staatsbetrieben zu rechnen, andererseits sorgen die Steuerpläne der Regierung im Vorfeld der Wahlen für Kursfantasie. Zudem sind mit Ungarn und Tschechien die positiven Überraschungen dieses Jahres gut vertreten.

FondsPortfolio. Finanzbranche. Beliebt.

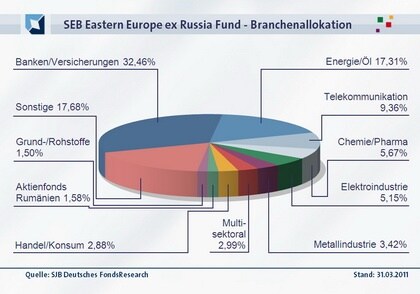

Die Branchengewichtung des SEB Eastern Europe ex Russia Fund zeigt die Vorliebe des FondsManagements für Finanztitel: 32,46 Prozent des FondsVolumens sind in Banken und Versicherungen angelegt. Weiterer Schwerpunkt des Fonds sind Energie- und Ölaktien, die 17,31 Prozent des Portfolios ausmachen. Größere Bestände in Telekommunikationstiteln (9,36 Prozent), im Chemie- und Pharmasektor (5,67 Prozent) sowie in der Elektroindustrie (5,15 Prozent) runden das FondPortfolio ab. Relativ schwach repräsentiert sind Handels- und Konsumaktien mit 2,88 Prozent sowie die Metallindustrie (3,42 Prozent).

Größte Einzelposition im FondsPortfolio ist aktuell der tschechische Energieversorger CEZ mit 5,15 Prozent, der von der deutschen Nachfrage nach Importstrom aufgrund der hiesigen Abschaltung zahlreicher Atomkraftwerke profitiert. Die PKO Bank, größtes und ältestes polnisches Finanzinstitut, liegt mit einem Portfolioanteil von 5,12 Prozent nur knapp dahinter. Weitere Finanztitel wie die Bank Pekao aus Polen (4,23 Prozent) oder die ungarische OTP Bank (2,97 Prozent) demonstrieren die Bevorzugung der Finanzbranche innerhalb des Fonds. Der Rohstoffsektor, der aufgrund des Ausschlusses russischer Aktien nicht allzu stark vertreten ist, wird durch Beteiligungen an dem polnischen Bergbauunternehmen KGHM (3,12 Prozent) sowie dem ungarischen Öl- und Gaskonzern MOL (3,28 Prozent) abgebildet.

FondsVergleichsindex. Eigenständigkeit. Ausgelebt.

Basis der unabhängigen SJB-FondAnalyse des SEB Eastern Europe ex Russia und damit Grundlage der Performancebeurteilung ist der Vergleichsindex MSCI EM Eastern Europe ex Russia. Hier ist es FondsManager Alo Kullamaa in den letzten drei Jahren nicht gelungen, die Benchmark zu übertreffen. Zum Bewertungstag 02. Mai 2011 steht einem Plus des Fonds auf Jahressicht von +10,80 Prozent eine Wertentwicklung des Index von +11,83 Prozent gegenüber. Auf drei Jahre musste der SEB-Osteuropafonds eine negative Performance von -8,86 Prozent hinnehmen, während der MSCI Eastern Europe ex Russia ein leichtes Plus von +1,86 Prozent aufweisen konnte. Das Alpha des Fonds auf Jahressicht liegt mit exakt 0,0024 nur hauchdünn oberhalb der Nulllinie, wohingegen das Beta mit 0,83 erfreulicherweise deutlich unter Marktniveau liegt. Hier hat der FondsManager sich für weniger Risiko zu Lasten der Rendite entschieden, was auch in der Dreijahresperiode sichtbar war: Einem negativen Alpha von -0,28 steht hier ein Beta bei 0,88 zur Seite.

Der auch explizit erklärte Hang zu aktivem FondsManagement wird von anderen Kennzahlen wie der rückläufigen Korrelation zwischen Fonds und Vergleichsindex bestätigt: Von 0,91 auf Dreijahressicht ist diese auf 0,87 für den letzten Einjahreszeitraum zurückgegangen und demonstriert damit eine zunehmende Unabhängigkeit der SEB-Experten von der Benchmark. Die Spurabweichung („Tracking Error“) des Fonds vom Index zeigt ebenfalls einen hohen Grad an Eigenständigkeit: für ein Jahr liegt sie bei 6,46 Prozent und auf drei Jahre bei 12,49 Prozent. In die gleiche Richtung weist die Entwicklung bei der Kennzahl R²: Von 0,84 über drei Jahre ist sie auf 0,77 für ein Jahr gefallen. Der indexunabhängige Teil der Wertentwicklung des Fonds beträgt demnach hohe 23 Prozent.

FondsRisiko. Volatilität. Vermindert.

Auch wenn der SEB Eastern Europe ex Russia kurz- wie mittelfristig die Rendite seines Vergleichsindex nicht erreichen kann, so wartet er für Investoren trotzdem mit einem kleinen Bonbon auf: einer vergleichsweise geringen Volatilität.

Die schwächere Performance geht mit einem verminderten Risiko einher: Auf ein Jahr liegt die Schwankungsbreite des Fonds bei 18,39 Prozent anstelle der 21,06 Prozent des Index, auf drei Jahre ist sie mit 34,89 Prozent ebenfalls geringer (MSCI Eastern Europe ex Russia: 37,23 Prozent). Hier schafft es das FondsManagement, die naturgemäß hohe Volatilität der osteuropäischen Märkte etwas zu dämpfen und damit die ohnehin vorhandenen Risiken abzumildern.

Die relativ geringe Schwankungsintensität des Fonds zeigt sich an einem dauerhaft unter 1 liegenden Beta. Die Risikokennziffer liegt per 2. Mai 2011 bei 0,83 auf ein Jahr und beträgt 0,88 für drei Jahre. Im rollierenden Zwölfmonatsvergleich hat das Beta für ein Jahr zwischen 0,59 und 0,88 geschwankt. Dies entspricht einer um bis zu 41 Prozent geringeren Volatilität des SEB-Fonds gemessen am MSCI-Vergleichsindex. Der SEB Eastern Europe ex Russia stellt damit einen regelmäßig unterhalb der Schwankungsbreite der Benchmark liegenden Fonds dar, was Investoren unter Sicherheitsaspekten ansprechen könnte.

FondsRendite. Alpha. Negativ.

Innerhalb der letzten zehn Jahre hat der SEB Eastern Europe ex Russia eine kumulierte Wertentwicklung von +273,07 Prozent zu verzeichnen, seine Benchmark brachte es in diesem Zeitraum auf ein Plus von +329,68 Prozent. Auch im Dreijahresvergleich bleibt der Performancevorsprung des Index bestehen: Während der MSCI EM Eastern Europe ex Russia auf Eurobasis ein Plus von +1,86 Prozent erwirtschaften konnte, rutschte die Rendite des SEB Eastern Europe ex Russia mit -8,86 Prozent in den negativen Bereich. Die Performance für ein Jahr am Bewertungstag 02. Mai 2011 liegt bei +10,80 Prozent beim Fonds, der Vergleichsindex kann mit einer höheren Rendite von +12,83 Prozent aufwarten.

Die relativ hohe Selbständigkeit in der Länder- und Titelauswahl des SEB-Fonds zieht es nach sich, dass die Performance der Benchmark nicht erreicht wird. In der Konsequenz liegt für den vergangenen Dreijahreszeitraum ein überwiegend negatives Alpha vor. Besonders im Zeitraum von Mai 2008 bis Oktober 2009 lag dieses mit Werten bis -1,61 im Tief deutlich im negativen Bereich und illustriert so die Underperformance des Fonds zur Benchmark. Ausflüge des Alphas in positive Regionen, wie sie seit Anfang 2011 vermehrt festzustellen sind, reichen auf dieser Basis nicht aus, den Gesamteindruck umzukehren. Das aktuelle Alpha für ein Jahr liegt mit 0,0024 nur verschwindend gering im positiven Bereich, auf drei Jahre bleibt es mit -0,2772 negativ. Eine Mehrrendite durch die stark eigenständige Portfolioallokation ist damit nicht gegeben. Hinzu kommt, dass die Information Ratio (IR) durchweg in den roten Zahlen liegt. Auf ein Jahr nimmt die Kennzahl, die FondsRendite und FondsRisiko ins Verhältnis setzt, einen Wert von -0,28 an. Auf drei Jahre stellt sie sich mit -0,29 kaum besser dar.

SJB Fazit. SEB Eastern Europe ex Russia.

Gute Bedingungen für langfristiges Wachstum, attraktive Bewertungen und relativ gesunde Staatsfinanzen sprechen für Investitionen in Osteuropa. Die eigenständige Titelauswahl des Fonds dürfte sich bald vermehrt auszahlen, da die nächsten Aufschwungkandidaten Polen und Ungarn stark gewichtet sind. Wer einen individuell gemanagten Osteuropafonds sucht, der die Risiken eines hohen Russland-Anteils vermeidet, ist mit dem SEB Eastern Europe ex Russia gut bedient.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.