SJB FondsEcho. Oyster Italian Value.

Reformen. Angegangen.

Italiens neuer Premier Mario Monti ist seit November 2011 im Amt und hat seitdem bereits eine Fülle von Reformen und Sparanstrengungen in die Wege geleitet. Gleich nach Amtsantritt wurde eine Rentenreform mit späterem Renteneintritt durchgesetzt. Das Problem der Steuerhinterziehung wird endlich energisch angegangen, neue Maßnahmen zur Korruptionsbekämpfung sind eingeleitet. Weiterhin geplant sind Arbeitsmarktreformen, eine Justizreform und ein deutlicher Bürokratieabbau. Zugleich arbeitet Montis Wachstumsminister Corrado Passera an einem Wachstumspaket für bis zu 250 Millionen Euro, das die Wirtschaft aus der Rezession führen soll.

Die auf allen Ebenen sichtbaren Bemühungen zur Verbesserung der wirtschaftlichen Leistungsfähigkeit Italiens machen das Land zu einem ausgezeichneten „Jagdrevier“ für Value-Investoren, die gemessen an ihrem inneren Wert niedrig bewertete Aktien suchen. Davon gibt es in Italien, wo nach einer über dreijährigen Abschwungphase am Aktienmarkt auch die Kurse von Qualitätsunternehmen deutlich zurückgekommen sind, eine ganze Menge. Diese preisgünstigen Unternehmen aufzuspüren hat sich der Oyster Italian Value Fund EUR (WKN 926291, ISIN LU0096450399) zum Ziel gesetzt. Der Fonds verfolgt eine Value-Strategie und investiert schwerpunktmäßig in italienische Aktiengesellschaften kleinerer und mittlerer Marktkapitalisierung, deren Börsenwert sich auf weniger als 3 Milliarden Euro beläuft. Der Italienfonds von Oyster wurde am 5. Mai 1999 aufgelegt und verfügt aktuell über ein FondsVermögen von 17,0 Millionen Euro. Als Benchmark wird der FTSE Italia Mid Cap TR verwendet, FondsManager ist Alessandro Pacchiani von der in Florenz beheimateten Investmentgesellschaft Banca Ifigest SpA. Pacchiani verfügt über mehr als 20 Jahre Erfahrung im Portfoliomanagement italienischer Aktien, was sich in der überzeugenden Performance seines Fonds widerspiegelt. Seit Auflegung gelang dem Value-Fonds ein Renditeplus von +3,93 Prozent, während die Benchmark einen heftigen Verlust von -40,50 Prozent zu verzeichnen hatte. Was sind die Eckpunkte von Pacchianis Investmentstrategie?

FondsStrategie. Fundamentalanalyse. Getätigt.

Der Oyster Italian Value Fund strebt nach einer mittel- bis langfristigen Wertsteigerung des eingesetzten Kapitals, indem er überwiegend in Small und Mid Caps des italienischen Aktienmarktes investiert. FondsManager Alessandro Pacchiani stützt seine Anlagepolitik ganz auf die Analyse der Fundamentaldaten. Die Einzeltitel des Portfolios werden nach einem "Bottom-up"-Ansatz ausgewählt, wobei der Schwerpunkt darauf liegt, günstige Gelegenheiten in Verbindung mit dem realen oder inhärenten Wert der Aktiengesellschaften zu identifizieren. Im Sinne des Value-Investing werden Firmen gesucht, die im Verhältnis zu ihrem Bilanzwert ein attraktives Kursniveau aufweisen. Um die Auswirkungen von Liquiditätsengpässen möglichst gering zu halten, ist der Fonds mit 50 bis 60 Titeln stark diversifiziert. Pacchiani kennt viele der von ihm ausgewählten Firmen bereits über einen langen Zeitraum und verfolgt deren Entwicklung aus nächster Nähe, indem er ihnen regelmäßig Besuche abstattet. Ein besonderer Fokus des FondsManagers liegt auf italienischen Industrieunternehmen, die sich nur in geringem Maße verschuldet haben. Obwohl diese Firmen durch eine langsamere Wachstumsquote gekennzeichnet sind, erweisen sie sich oft als äußerst interessant, da der künftige Wertzuwachs noch nicht im Preis der Aktie berücksichtigt ist. Um starken Schwankungen vorzubeugen und die Volatilität der Märkte in Grenzen zu halten, deckt FondsVerwalter Pacchiani Risiken durch den Verkauf von Terminkontrakten auf italienische Aktienmarktindizes ab.

FondsPortfolio. Industriewerte. Favorisiert.

In der Sektorengewichtung des Oyster Italian Value liegen Industrietitel mit 27,4 Prozent Portfolioanteil auf dem ersten Platz. Die zweite Stelle in der Branchenallokation nehmen Finanzwerte mit 22,6 Prozent des FondsVolumens ein. Überdurchschnittlich stark engagiert ist der Value-Fonds von Oyster auch bei Energietiteln (11,6 Prozent) und im Bereich der zyklischen Konsumgüter (11,2 Prozent Portfolioanteil). Italienische Aktien aus dem Gesundheitswesen nehmen 9,1 Prozent in der Branchenstruktur des Italien-Fonds ein, IT-Titel sind mit 8,4 Prozent gewichtet. Kleinere Bestände im Rohstoffsektor (6,3 Prozent) sowie bei Versorgern (3,4 Prozent) runden die Portfoliostruktur ab. Beim Blick auf die Top-10-Positionen des Fonds fällt sofort auf, dass hier Klassiker wie Fiat, ENI oder Enel nicht vertreten sind, die die Portfolios anderer Italienfonds dominieren. Im Zuge der Spezialisierung auf italienische Small und Mid Caps finden sich hier vielmehr Titel wie der Industrieausrüster Danieli, das Bauunternehmen Vianini Lavori oder das Internet- und Mobilfunkunternehmen DADA Firenze. Der besondere Fokus auf Industriewerte spiegelt sich in Firmen wie Mid Industrial Capital, dem Montanunternehmen Tenaris sowie dem Luft- und Raumfahrtkonzern Finmeccanica wider.

FondsVergleichsindex. Korrelation. Ausgeprägt.

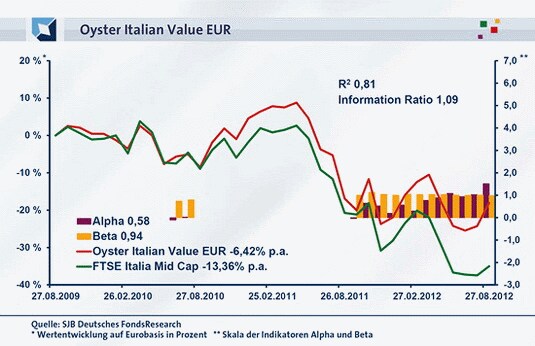

Für unsere unabhängige SJB FondsAnalyse haben wir den Oyster Italian Value dem FTSE Italia Mid Cap als Vergleichsindex gegenübergestellt. Das Ergebnis der Korrelationsanalyse mit der vom Fonds selbst gewählten Benchmark zeigt eine ausgeprägte Übereinstimmung. Mit 0,90 liegt die Korrelation über drei Jahre auf einem hohen Niveau, für ein Jahr fällt sie mit 0,85 kaum geringer aus. Die Kursentwicklung von Fonds und Benchmark läuft damit weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,81, über ein Jahr nimmt sie einen Wert von 0,72 an. Damit haben sich mittelfristig 19 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 28 Prozent. Hier zeigt sich, dass FondsManager Pacchiani bei seiner Suche nach italienischen Value-Titeln zuletzt stärker vom Referenzindex abgewichen sind. Dies belegt auch der Tracking Error, der über drei Jahre bei 7,38 Prozent liegt, auf Jahressicht jedoch auf 9,54 Prozent ansteigt. Welche Schwankungen verzeichnet der auf Mid-Cap-Titel spezialisierte Oyster-Fonds?

FondsRisiko. Volatilität. Angehoben.

Der Oyster Italian Value weist für drei Jahre eine Volatilität von 19,20 Prozent auf und bewegt sich damit etwas stärker als der Vergleichsindex FTSE Italia Mid Cap, der es auf 18,82 Prozent bringt. Auch über ein Jahr ist die Schwankungsneigung des aktiv gemanagten Aktienfonds deutlicher ausgeprägt: Während der Oyster-Fonds mit einer „Vola“ von 25,48 Prozent aufwartet, hat der Vergleichsindex eine Schwankungsbreite von 24,03 Prozent zu verzeichnen. Insgesamt ist die leicht gesteigerte Volatilität für einen Fonds mit der Spezialisierung auf kleine und mittlere Value-Titel vertretbar. Was ist noch über das Risikoprofil des Fonds zu sagen?

In dem noch unter Marktniveau liegenden Beta des Fonds von 0,94 über drei Jahre manifestiert sich, dass die moderat erhöhte Schwankungsintensität gemessen am Vergleichsindex durch die erzielte Mehrrendite gerechtfertigt ist. Im letzten Einjahreszeitraum nimmt die Risikokennziffer, die die Wertentwicklung des Fonds ins Verhältnis zu den in Kauf genommenen Kursschwankungen setzt, einen Wert von 0,98 an. Der rollierende Zwölfmonatsvergleich der Beta-Werte ergibt, dass der Oyster-Fonds in der Mehrzahl der Fälle das günstigere Risikoprofil besaß: Die Risikokennziffer lag in 18 der letzten 27 betrachteten Einzelzeiträume unter dem Marktrisikofixwert von 1,00 und erreichte dabei Werte von zutiefst 0,74. In den sieben Zeiträumen mit einem unterdurchschnittlichen Ergebnis legte das Beta bis maximal 1,05 zu. Zusammenfassend ist festzustellen, dass der Fonds mit einem überzeugenden Risiko-Ertrags-Verhältnis aufwarten kann. Wie fallen die Performancekennzahlen aus?

FondsRendite. Outperformance. Generiert.

Per 27. August 2012 hat der Oyster Italian Value über drei Jahre eine kumulierte Wertentwicklung von -18,06 Prozent in Euro aufzuweisen, was einer Rendite von -6,42 Prozent p.a. entspricht. Obwohl der Fonds rote Zahlen nicht vermeiden kann, fällt die Outperformance gegenüber dem FTSE Italia Mid Cap Index überzeugend aus. Denn die Benchmark hat für drei Jahre eine kumulierte Wertentwicklung von -34,99 Prozent zu verzeichnen und damit eine Negativrendite von jährlich -13,36 Prozent generiert. Für den Value-Fonds von Oyster ergibt sich damit ein Renditevorsprung von rund sieben Prozentpunkten pro Jahr! Auch beim Wechsel auf die kurzfristige Betrachtung überzeugt die Mehrrendite des Fonds: Hier steht einer mit -1,40 Prozent leicht negativen Wertentwicklung des Italienfonds ein wesentlich stärkeres Minus von -17,97 Prozent auf Seiten der Benchmark gegenüber. Der Fonds erzielt mit seiner Value-Strategie damit eine hohe Outperformance zum FTSE-Referenzindex. Bestätigt wird die attraktive Renditestruktur des Oyster-Produktes durch das positive Alpha, das über drei Jahre bei 0,58 liegt. Auf Jahressicht fällt die Kennzahl mit 1,52 nochmals erheblich besser aus. Im rollierenden Zwölfmonatsvergleich wird deutlich, wie nachhaltig der Value-Fonds seine Mehrrendite zum Vergleichsindex erzielt. In 24 der letzten 27 Einzelzeiträume gelang es ihm, die Rendite der Benchmark zu übertreffen und dabei ein Alpha von maximal 1,52 zu erzielen. Die drei Zeitspannen mit einem negativen Ergebnis von -0,18 im Tief fallen hingegen kaum ins Gewicht. Damit ist klar: Die relative Wertentwicklung des Oyster-Fonds überzeugt.

SJB Fazit. Oyster Italian Value.

Eine deutliche Outperformance bei nur geringfügig gesteigerter Volatilität – so kann man die wichtigsten Merkmale des Oyster Italian Value gut zusammenfassen. Die Value-Strategie von FondsManager Pacchiani, ausgewählte Small- und Mid-Cap-Titel zu bevorzugen, geht dabei voll auf. Wenn der durch Montis Reformen begünstigte Wirtschaftsaufschwung in Italien an Fahrt gewinnt, dürfte der Fonds überdurchschnittlich profitieren. Ein antizyklischer Fonds für einen antizyklischen Markt!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.