SJB FondsEcho. Nordea Nordic Equity Small Cap. MiFID-Risikoklasse nach MFX: 5

Reine. Freude.

Werte in diesem Artikel

Unendliche Küsten, klare Luft, ausgedehnte Wälder, kristallenes Wasser, exquisite Fleckchen. Für Naturliebhaber steht Skandinavien für Authentizität und Purismus. Für Marktliebhaber bietet der Nordea Nordic Equity Small Cap (LU0278527428) die passende Investition dazu. „Rund 60,0 Prozent der Unternehmen im FondsUniversum haben ihren Schwerpunkt in den nordischen Binnenmärkten“, erklärt FondsManager Mats J. Andersson im Gespräch mit der SJB. Seit Auflage am 15. Januar 2007 ist der Schwede Andersson von Stockholm aus für den Fonds verantwortlich. Sein Investmentschwerpunkt: Skandinavische Nebenwerte. „75 Prozent unseres Portfolios sind Qualitätsunternehmen. Die meisten davon schuldenfrei“, sagt Andersson. „Gerade kleine und mittlere Unternehmen, die sich auf einem der nationalen vier Märkte etabliert haben, schaffen oft den Sprung in die drei anderen. Das schafft besonderes Wachstumspotenzial.“ Der Lohn: Eine Wertentwicklung auf Eurobasis von +42,81 Prozent über ein Jahr. Der MSCI Nordic Countries Small Cap schaffte im gleichen Zeitraum +56,22 Prozent. Trotz des guten Gesamtergebnisses also nur ein negatives Alpha von -0,58. Andersson ist sich der Risiken kleiner und mittlerer Unternehmen bewusst. Sein Rezept: Risikostreuung. Rund 16,5 Millionen Euro an FondsKapital sind in 135 Titel investiert. Das bringt den Risikoindikator Beta über drei Jahre runter auf 0,72. Richtiger Schritt oder Wachstumsbremse? Die SJB fragt nach.

FondsStrategie. Märkte. Nah dran.

„Wir sind ein Nischenanbieter mit sehr gutem Analyse-Werkzeug und direkten Verbindungen in die nordischen Märkte“, streicht FondsManager Andersson die Besonderheit der Gesellschaft Nordea heraus, die Sitze in Stockholm, Kopenhagen, Helsinki und Oslo unterhält. Das erleichtert den Zugriff zur bevorzugten Gruppe seiner Titelauswahl: Konservative Familienunternehmen mit einem Inhaber aus „Fleisch und Blut“. Der Unternehmer soll an den Firmen beteiligt sein. Nicht aus purem Altruismus, sondern mit Gewinnerzielungsabsicht. Einen guten Ruf, Ehrlichkeit und Wettbewerbsfähigkeit sollen er oder sie mitbringen. Qualitätskriterien für Qualitätsunternehmen? 75 Prozent des FondsPortfolios soll auf diesem soliden Sockel stehen. 25 Prozent sind sogenannte „Cases“. „Das sind Unternehmen, die in einer ‚Turnaround-Situation’ stecken, einen ultrazyklischen, das heißt singulären Charakter haben oder an die besonders hohe Gewinnerwartungen gestellt sind“, erläutert Andersson. Aber keine Qualität ohne Quantität. Die Titelauswahl erfolgt nach dem Bottom-Up-Prinzip anhand von Fundamentaldaten. Bei der Bewertung der Unternehmen achtet der FondsManager vor allem auf Cash-Flow, Gewinnaussichten und positive Unternehmensneuigkeiten. „Das Aufwärtspotenzial liegt durchschnittlich zwischen 10 und 15 Prozent“, so Andersson. „Wir investieren in Unternehmen, die wir genau kennen, an die wir glauben und bei denen wir langfristig engagiert sein wollen.“

FondsPortfolio. Vielfalt. Preiswert.

„Wir sind kein aktivistischer Investor“, sagt Andersson. „Wir wollen nirgends der größte Investor sein.“ Diesem Anspruch wird der Fonds leicht gerecht: Bei einer durchschnittlichen Marktkapitalisierung von rund 500 Millionen Euro und einem per 31. Mai 2010 auf 135 Titel gestreuten FondsVolumen von 16,5 Millionen Euro. „Normalerweise sind wir in 60 bis 70 Kerntitel aus einem Universum von rund 650 an den nordischen Börsen gelisteten kleinen und mittleren Unternehmen investiert“, so Andersson. Die breite Streuung ist eine aktive „Vorsichtsmaßnahme“ angesichts der Wirtschafts- und Finanzkrise, um das Risiko von Liquiditätsengpässen bei kleinen und mittleren Unternehmen durch eine „Kreditklemme“ auf möglichst viele Schultern zu verteilen. Kaufmännisch klug, sagt die SJB. Darüber hinaus ist das FondsVolumen von rund 16,5 Millionen Euro nicht der eigentliche Maßstab. Der Nordea Nordic Equity Small Cap ist die für deutsche und europäische Privatinvestoren offene Tranche des in Finnland gelisteten Ursprungsfonds (FI0008800438), mit einem FondsVolumen von rund 451,8 Millionen Euro. Beide Tranchen werden von Mats Andersson parallel gemanagt. Mit einem Aktienanteil von rund 97,3 Prozent ist der Nordea Nordic Equity Small Cap praktisch voll investiert. „Der durchschnittliche Portfolioumschlag liegt bei 0,6 im Jahr“, erklärt Andersson. Schweden als größte skandinavische Volkswirtschaft macht rund zwei Drittel der Länderallokation aus. Norwegen folgt mit 14,0 und Finnland mit 13,4 Prozent. Dänemark hat mit 4,6 Prozent den kleinsten Anteil. Industrietitel rangieren mit 29,7 Prozent an der Spitze der Branchenallokation, gefolgt vom Finanzsektor mit 17,8 Prozent. Nicht-Basiskonsumgüter und Basiskonsumgüter machen 17,6 bzw. 9,5 Prozent aus. Ein Blick in die Top-10 der Einzelunternehmen bestätigt den binnenwirtschaftlichen Schwerpunkt des Fonds. Darunter Meda, ein schwedisches Pharmaunternehmen, Fabege, ein schwedisches Immobilienunternehmen, KappAhl als ein Modefranchiser, der norwegische Medienkonzern Schibsted oder der Autozubehörhandel Mekonomen. Welches Wachstumspotenzial und welche Gewinnaussichten haben die Unternehmen auf ihren regionalen Märkten? „Mit Blick auf die Unternehmenskennzahlen ist das FondsPortfolio im europäischen Vergleich aktuell günstig bewertet, bei guten Gewinnaussichten. „Das Kurs-Gewinn-Verhältnis (KGV) des Fonds rangiert zwischen 10,0x bis 12,0x. Das Kurs-Buch-Verhältnis (KBV) liegt bei 2,0x. Für ganz Europa rechnen Analysten 2010 mit einem KGV von 13,0x und einem KBV von 1,7x. Bei der Dividendenrendite liegt der Fonds mit rund 3,0 Prozent im europäischen Durchschnitt von 3,3 Prozent.

FondsVergleichsindex. Strukturen. Passend.

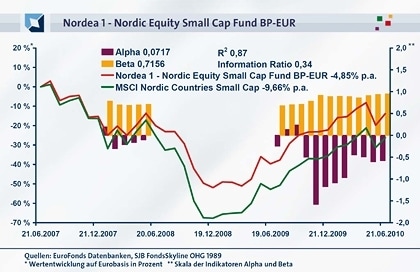

Andersson hat für den Nordea Nordic Equity Small Cap den Carnegie Nordic Small Cap Index als Benchmark gewählt. Für ihre unabhängige Analyse stellt die SJB den Fonds dem MSCI Nordic Countries Small Cap gegenüber. Die Korrelationsanalyse zeigt, dass dieser Vergleichsindex strukturell passend zum Anlageuniversum des Fonds ist. Über drei Jahre korrelieren Fonds und SJB Vergleichsindex mit 0,93. Auch kurzfristig über ein Jahr bleibt die Korrelation mit 0,90 überzeugend. Ein Index-Tracker ist der FondsManager deswegen nicht. Das R² von 0,87 über drei Jahre und 0,80 über ein Jahr zeigt, dass Andersson Spielräume für eine indexunabhängige FondsEntwicklung sucht. Und das mit Intensität.

FondsRisiko. Beta. Priorisierend.

„Beta ist die maßgebliche Kennzahl in unserem FondsManagement“, erklärt Andersson gegenüber der SJB. Damit „klein“ auch „fein“ bedeutet. Ist der FondsManager aus Erfahrung klug? Mehr als 20 Jahre ist der 46-jährige im Investmentgeschäft. Auch in Relation zum SJB Vergleichsindex MSCI Nordic Countries Small Cap sind Anderssons jüngste strategische Maßnahmen nachvollziehbar. Zum Beispiel die Verdoppelung der Titel des FondsPortfolios zur Risikodiversifikation im Höhepunkt der Finanzkrise. Das brachte im rollierenden 12-Monatsvergleich vom Juni auf Dezember 2008 eine Reduzierung des Betas von 0,71 auf 0,60. Andersson ging noch einmal 11,0 Prozentpunkte unter den Marktrisikofixwert 1, unter dem er ohnehin kontinuierlich liegt. So liegt das Beta mittelfristig über drei Jahre 28,0 Prozentpunkte unter dem Marktrisikofixwert 1. Das entspricht einer FondsVolatilität von 28,64 Prozent im Vergleich zu 38,42 Prozent beim MSCI Nordic Countries Small Cap. Die gezielte Risikostrategie zur Optimierung der Portfolioaufstellung im Nebenwertebereich zeigt Wirkung. Wie wirkt sich das auf die Renditeaussichten aus? „Wir halten die Märkte inzwischen für stabil genug, um einige Risikoschritte zu gehen“, stellt Andersson in Aussicht. „Bereits zwischen Oktober und November 2009 und zwischen April und Mai 2010 haben wir die Risikobeanspruchung erhöht.“ Die SJB Analyse bestätigt die Aussage des FondsManagers. Im Herbst 2009 ging das Beta 7,0 bis 13,0 Prozentpunkte nach oben. Im Frühjahr 2010 rund 4,0 bis 7,0 Prozentpunkte. Aufregung sieht anders aus. Die Spurabweichungen (Tracking Error) von 15,91 Prozent über drei Jahre und 4,58 Prozent über ein Jahr zeigen einen Aktivitätsgrad an, der je nach Marktlage professionelle Spannung und Gelassenheit anzeigt. Mit welchem Ergebnis?

FondsRendite. Ertragkraft. Verhalten.

Über ein Jahr hat der Nordea Nordic Equity Small Cap +42,81 Prozent an Wert gewonnen. Der MSCI Nordic Countries Small Cap kam im gleichen Zeitraum auf +56,22 Prozent. Eine positive Sharpe Ratio von 1,81 über ein Jahr zeigt: Erstens ist der Fonds mit Abstand rentabler als der als risikolos geltende Geldmarkt. Zweitens steuert Andersson als aktiver FondsManager das Investment erfolgreich durch die Märkte. Seine „Stärke“ zeigt der Fonds in der mittelfristigen Perspektive: Das Alpha ist mit 0,07 schwach positiv, genauso wie die Information Ratio (IR) mit 0,34. In absoluten Zahlen hat der Fonds in diesem Zeitraum -13,85 Prozent an Wert abgegeben. Der passive Index verlor -26,29 Prozent. Die aktive Risikodiversifikation hat Investoren demnach deutlich vor Wertverlust bewahrt. Allerdings ist Andersson gefordert, auf die Rendite zu achten. Seit Oktober 2009 weist der Fonds konstant eine negative IR auf. Per 21. Juni 2010 liegt die Kennzahl bei -1,87. Eine negative IR zeigt an, dass aktives Risiko (Spurabweichung) und aktive Rendite (Alpha) nicht im positiven Verhältnis stehen. Der FondsManager könnte also aus seiner Einzeltitelauswahl mehr machen. Sind das die Tücken begrenzter Binnenmärkte?

SJB Fazit.

Mats J. Andersson betreut ein erfreuliches Anlageuniversum mit klarer Linie und viel Potenzial. Wer ohne Schulden ein erfolgreiches Geschäftsmodell von einem auf drei weitere Märkte in der Nachbarschaft übertragen kann, generiert Wachstum. Skandinavische Unternehmen werden nicht müde werden, auch in Nischen der Weltwirtschaft zu expandieren und gleichzeitig weiter an Substanz zu gewinnen. Die Unabhängigkeit der schwedischen, dänischen und norwegischen Krone wird ihren Teil dazu beisteuern. Daran partizipiert Andersson mit einem hohen Grad an Verantwortung. Solide, gut, nachahmenswert.

Erläuterung. Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter

der SJB FondsSkyline OHG 1989 Herausgeber speziell auf

Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich

und monatlich erscheinenden Publikationen können gratis angefordert

werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.