SJB FondsEcho. – Löwen Aktienfonds, MiFID-Risikoklasse nach MFX, 5

Löwe mit Herz und Haltung.

Werte in diesem Artikel

Was haben Löwen Senf und Löwen Aktienfonds gemeinsam? Beides sind starke und international aufgestellte Spezialitäten aus der nordrhein-westfälischen Landeshauptstadt Düsseldorf. Und beides landet bei einem Hamburger. Der Senf gibt dem Burger die richtige Würze und Schärfe. Der andere wird seit dem 1. März 2000 bei der DWS vom gebürtigen Hamburger Marc-Alexander Kniess gemanagt. Gut drei Jahre nach Auflage am 2. Januar 1997 hat Kniess den Löwen Aktienfonds (DE0009769802) übernommen. Ursprünglich wurde er für die Arbeitnehmer des in Düsseldorf ansässigen Konsumgüter- und Technologiekonzerns Henkel initiiert. Rund zwei Drittel seiner Investoren sind tatsächlich Mitarbeiterinnen und Mitarbeiter des Unternehmens. Der Fonds steht auch anderen privaten Anlegern offen. Per 31. August hat der Fonds ein Volumen von 89,5 Millionen Euro.

FondsStrategie. Globale Stärke.

Der Name des Löwen Aktienfonds leitet sich von einem alten Henkel-Logo ab. Der „Löwe“ hat eine doppelte Bedeutung. Als Wappentier Düsseldorfs und als Symbol für die Stärke des Unternehmens und seiner weltweit renommierten Marken. Dieses Selbstverständnis findet sich in Kniess Anlagestrategie wieder. „Blend“-Aktien, also Substanztitel mit Wachstumsaussichten stehen im Fokus. Kniess sucht sie in amerikanischen, asiatischen und europäischen Märkten, Schwerpunkt ist Europa. Die Auswahl erfolgt nach dem Top-Down-Prinzip, das im internationalen Aktienteam der FondsGesellschaft unter DWS-Chef Klaus Kaldemorgen bevorzugt wird. Erst werden globale Markttrends herausgearbeitet, dann aussichtsreiche Sektoren, Regionen und Anlagethemen. Bei den Einzeltiteln weicht Kniess von Standardwerten ab und nimmt dabei höhere Wertschwankungen im Kauf. In erster Linie will der 41-jährige Kniess aber das Risiko im Löwen Aktienfonds Portfolios begrenzen. Ganz im Sinne eines FondsProdukts zur betrieblichen Altersvorsorge. Dafür nutzt der FondsManager Liquidität, Derivate und Termingelder.

FondsPortfolio. Zuflüsse und Streuung.

„Die defensivere Ausrichtung mit einer erhöhten Liquidität in 2008 sowie eine erfolgreiche Sektor- und Einzeltitelselektion seit Beginn 2009 trugen im Wesentlichen zu der erfreulichen Outperformance bei“, beschreibt Kniess im Halbjahresbericht die Aufstellung des Löwen Aktienfonds. Sie schafft Vertrauen bei den Investoren. Das belegen Nettomittelzuflüsse von 27,3 Millionen Euro seit Jahresbeginn. Unbeschadet ist der Fonds nicht durch die Finanzmarktkrise gekommen. Laut SJB History war sein Volumen per Ende Dezember 2008 auf 62,2 Millionen Euro gesunken. Ende August des Vorjahrs lag es bei 85,6 Millionen Euro. Dieses Volumen hat der Fonds wieder erreicht. Er ist auf dem besten Weg, auf das Niveau von vor Einsetzen der Subprime-Krise zu kommen. Per 30. Juni 2007 hatte der Löwen Aktienfonds ein Volumen von 95,3 Millionen Euro. Derzeit sind 80,1 Prozent des FondsKapitals in 92 Aktien investiert. Knapp ein Drittel sind europäische Aktien. Damit wird Kniess dem Schwerpunkt Europa gerecht. US-Aktien machen mit 25,2 Prozent den größten Einzelmarkt aus. Japan folgt mit 14,5 Prozent. Die Top-10 der Einzeltitel zeigt Kniess Ansatz auch wenig beachtete Unternehmen ins Portfolio zu nehmen. Darunter die Versorger Centrica, Scottish & Southern Energy, Iberdrola oder GDF Suez. Zusammen machen die zehn stärksten Aktien nur 15,3 Prozent des Portfolios aus. Ein Indiz für eine breite Länder- und Sektorenstreuung. Auch am eigenen Unternehmen sind die Henkel-Beschäftigten und alle anderen Investoren durch den Löwen Aktienfonds beteiligt. Laut Halbjahresbericht per 31. Mai 2009 investierte Kniess rund 1,0 Prozent des FondsVolumens in Henkel-Aktien. Die weitere Marktentwicklung beurteilt der Hanseat Kniess mit Vorsicht. „Unter anderem aufgrund der erwarteten Wachstumsdifferenz (USA vs. Europa) könnte hier in den kommenden Quartalen eine deutlichere Gegenbewegung einsetzen“, so der aktuelle Monatsbericht vom August 2009. Passend dazu: Eine hohe Barmittelposition von 13,8 Prozent und 5,0 Prozent in Termingeldern.

FondsVergleichsindex. Qualitativer Bezug.

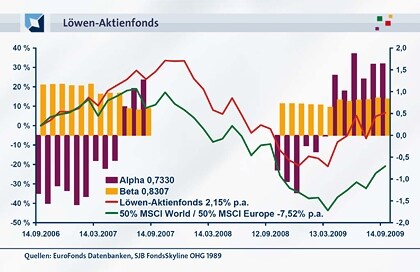

Bei der Wahl seiner Benchmark legt FondsManager Kniess wert auf einen realen Bezug zu seinen Märkten. Deshalb stellt er den Löwen Aktienfonds einem zusammengesetzten Index aus 50,0 Prozent MSCI World und 50,0 Prozent MSCI Europe gegenüber. Der europäische Schwerpunkt im Portfolio soll abgebildet werden. Die SJB urteilt: Ein Beleg für Produktwahrheit und -klarheit. Liquiditätsstrategie und die Tendenz zu indexunabhängigen Einzeltiteln sind Ausdruck eines individuellen und aktiven FondsManagements. Sie wirken allerdings auf die Korrelation. Laut SJB Analyse liegt ihr Wert über drei Jahre bei 0,84. Über ein Jahr ist sie auf 0,79 gesunken. Für relevante Vergleiche zur Beurteilung der Managementleistung ist der Bezug zum Index ausgeprägt genug.

FondsRisiko. Starke Defensive.

Die Spurabweichung (Tracking Error) zeigt den Grad eines indexunabhängigen FondsManagements. Sie gilt als Risikoindikator. Nicht beim Löwen Aktienfonds. Die Spurabweichung ist zwar mit 12,56 Prozent über drei Jahre und 17,64 Prozent über ein Jahr stark ausgeprägt. Aber die Werte basieren auf Kniess Defensivtugenden in der Asset Allokation: Risikostreuung und Liquidität. Der Erfolg gibt ihm recht. Kurz- und mittelfristig bleibt die FondsVolatilität unter der des zusammengesetzten Vergleichsindex. Über 36 Monate kommt der Löwen Aktienfonds auf eine Volatilität von 22,21 Prozent, der kombinierte MSCI World und MSCI Europe auf 23,02 Prozent. Der Abstand bleibt über 12 Monate gewahrt. 30,93 Prozent beim Fonds, 31,77 Prozent beim Vergleichsindex. Ist das für Investoren ein gutes Ergebnis? Darüber gibt die Risikokennziffer Beta Auskunft. In 30 von 36 durch die SJB untersuchten rollierenden 12-Monatszeiträumen liegt Kniess Fonds unter Marktrisiko mit dem Fixwert 1. Seit März 2007 liegt er durchgehend drunter. Rechtzeitig vor dem Scheitel der Immobilienblase ist er aus dem Risiko gegangen. Im Juli 2007 lag der Fonds 42,0 Prozentpunkte besser als das Marktrisiko. Im Oktober 2008 noch 28,0 Prozent. Über den gesamten Vergleichszeitraum liegt Beta bei 0,83. Kostet dieses Risikoprofil Prämie?

FondsRendite. Zurückhaltung wird belohnt.

Der Löwen Aktienfonds liefert erfreuliche Werte. Im laufenden Jahr per 15. September auf Eurobasis +33,40 Prozent. Über ein Jahr +8,40 Prozent. Sein Vergleichsindex gab im gleichen Zeitraum -12,61 Prozent ab. Die gute Leistung hält er auch mittelfristig. Der Fonds gewann +6,60 Prozent. Der Vergleichsindex verlor -20,92 Prozent. Damit ist er einer der wenigen Aktienfonds, die trotz hohem Investitionsgrad in den Märkten im Jahresvergleich eine positive Wertentwicklung erzielt haben. Belohnt wird das durch eine positive Sharpe Ratio über 12 Monate von 0,16. Investoren waren an den Märkten rentabler unterwegs, als im als risikolos geltenden Geldmarkt. Kniess erreichte das durch den gezielten Einsatz von Future-Optionen, wie sie das Investmentgesetz für richtlinienkonforme Sondervermögen nach deutschem Recht zulässt. Das Ergebnis spiegelt sich auch einem positiven Alpha. Über 36 Monate liegt die Renditekennziffer bei 0,73. Kurzfristig fällt die Mehrrendite für Investoren noch deutlicher aus. Per 14. September liegt das Alpha bei 1,64. Einer von 19 Monaten in denen der Fonds in den letzten drei Jahren besser abgeschnitten hat, als sein Vergleichsindex.

SJB Wertung.

Analysten nennen den Löwenfonds „Geheimtipp“. Kein Wunder, denn der Fonds brüllt nicht, er beißt. Das er überdies unkalkulierbare Risiken meidet, ist er ein überzeugender Beleg für die Leistungsfähigkeit von Fonds in Stiftungen und der betrieblichen Altersvorsorge.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Risikokontrolle beruht. Ein positives Alpha deutet auf ein erfolgreiches FondsManagement hin. Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite im Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Publikationen. Fordern Sie die täglich, wöchentlich und monatlich erscheinenden Beiträge an. Gratis unter FondsEcho@sjb.de. Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.