SJB FondsEcho. LOYS Global P.

Unterbewertung. Gesucht.

Die mittlerweile über sechs Jahre andauernde Hausse an den internationalen Aktienmärkten neigt sich allmählich ihrem Ende zu. Die erste US-Leitzinsanhebung steht vor der Tür, zudem belasten die Sorgen um das nachlassende Wirtschaftswachstum in China und dessen Folgen für die Weltkonjunktur die Börsen.

Wenn die Aktienmärkte in den Korrekturmodus wechseln, wird es für Anleger immer wichtiger, ihr Augenmerk auf das Bewertungsniveau der in einem Fonds enthaltenen Titel zu richten. Während es in ohnehin steigenden Märkten keine große Kunst ist, positive Renditen zu erzielen, erfährt in schwächelnden Börsen die Aktienselektion eine weit größere Bedeutung. Auf diesem Hintergrund ist in der jetzigen Marktsituation der international anlegende Aktienfonds LOYS Global P (WKN 926229, ISIN LU0107944042) von besonderem Interesse. Die in Oldenburg ansässige FondsGesellschaft LOYS AG ist ein ausgewiesener Spezialist für wertorientiertes Aktienfondsmanagement und verfolgt in ihrem global aufgestellten Fonds eine konservative, langfristig orientierte Anlagestrategie. Maßgeblich für die Portfoliozusammenstellung ist das Prinzip der Unterbewertung: In das aktiv gemanagte, auf 40 bis 70 Titel konzentrierte Portfolio der besten Anlageideen werden nur günstig bewertete Qualitätsunternehmen aufgenommen.

FondsManager Dr. Christoph Bruns, der den Value-Fonds seit dessen Auflegung im Januar 2005 verwaltet, beschreibt seinen fundamentalen Analyseansatz so: Er versuche Aktien von Unternehmen, die nach eigener Analyse 1 Euro wert sein müssten, für 70 Cent zu kaufen. Grundvoraussetzung sei zudem, dass er von dem Geschäftsmodell des Unternehmens überzeugt sein müsse. Deshalb werde vor einer möglichen Investition das Unternehmen selber, seine Marktposition, sein Management und seine Bilanz genauestens geprüft. Ist eine solche Aktie gefunden und ins FondsPortfolio aufgenommen, wird ihr im Rahmen einer langfristigen Haltedauer Zeit gegeben, sich zu entwickeln. Grundannahme der Anlagestrategie ist dabei, dass der Markt eine Unterbewertung auf Dauer nicht missachten kann. Der LOYS Global P hat den Euro als FondsWährung und besitzt aktuell ein FondsVolumen von 400,5 Millionen Euro. Da das FondsProdukt mit seinem globalen Anlageuniversum keine Vorgaben bei der Branchen- oder Regionengewichtung zu beachten hat, wird keine Benchmark verwendet. Mit der auf Unterbewertung fokussierten Titelselektion hat FondsManager Bruns eine überzeugende Performance verzeichnet: Seit Auflegung des Fonds vor über einer Dekade konnte der LOYS Global P eine kumulierte Wertentwicklung von +118,57 Prozent in Euro bzw. eine Rendite von +7,57 Prozent p.a. auf Eurobasis erzielen. Was sind die Eckpunkte der langfristig so erfolgreichen Anlagestrategie?

FondsStrategie. Analyse. Fundamental.

Der LOYS Global P hat es sich zum Ziel gesetzt, durch Investitionen in einzelne Aktienwerte an den internationalen Märkten angemessene Erträge und eine überdurchschnittliche Wertentwicklung zu erwirtschaften. Im Rahmen seiner aktiven Managementstrategie kann FondsManager Dr. Christoph Bruns unabhängig von Kriterien wie Branche oder Region entscheiden und stattdessen das Bewertungsniveau eines Unternehmens zur wesentlichen Voraussetzung für seine Anlageentscheidung machen. Auf Grundlage einer fundamentalen Analyse erwirbt er möglichst signifikant unterbewertete Aktien, wobei die absolute Attraktivität eines Unternehmens am Grad der festgestellten Unterbewertung gemessen wird. Die Aktienanalyse von Marktexperte Bruns besteht aus zwei Teilen, die im Zusammenspiel miteinander durchgeführt werden: eine fundamentale ökonomische Analyse zur Bestimmung des Unternehmenswertes und eine qualitative Bewertung des Geschäftsmodells. Zuerst wird der Unternehmenswert mithilfe von Barwertmethoden, Liquidationsmodellen und Kennzahlen bestimmt und sodann mithilfe der qualitativen Analyse auf Plausibilität überprüft. Als die wichtigsten Faktoren bei der Unternehmensbewertung nennt Bruns die Wettbewerbsposition, die Managementkultur, die Preissensitivität der Produkte sowie die Bilanzqualität. Zentrale Elemente der Aktienanalyse sind zudem die Branchenattraktivität, die Markteintrittsbarrieren, die Liquiditätsanforderungen sowie die Eigentümerstruktur der Firmen. Wie FondsManager Bruns betont, werden Unternehmen aus dem eigenen Analysefilter stets langfristig begleitet, da es nicht Ziel sei, durch aktives Trading Erträge zu generieren. Der Fokus liege auf der absoluten Wertentwicklung eines Unternehmens im Zeitverlauf und bei der Frage, ob dort eine absolute und nachhaltige Substanzverbesserung zu beobachten sei. Im Zuge der jüngsten Korrekturbewegung hob Bruns die Investitionsquote des LOYS Global von 90 Prozent auf fast 96 Prozent an - wie ist sein Portfolio unterbewerteter internationaler Aktien im Detail zusammengesetzt?FondsPortfolio. Deutschland. Führend.

In der Länderallokation des LOYS Global P liegt Deutschland mit 34,25 Prozent Anteil am FondsVermögen auf Platz eins. Deutlich dahinter befinden sich die USA, wo 11,20 Prozent der FondsBestände investiert sind. Auf dem dritten Platz der geographischen Aufteilung ist Großbritannien mit einem Anteil von 9,20 Prozent des FondsVolumens zu finden. Die Top-5 der wichtigsten Länder des Value-Fonds wird durch asiatische Nationen abgerundet: Aktien aus Japan besitzen einen Portfolioanteil von 8,42 Prozent, unterbewertete Unternehmen aus Südkorea sind mit 7,29 Prozent gewichtet.In der Branchengewichtung des LOYS-Fonds liegen Industrietitel mit 20,96 Prozent Anteil des FondsVermögens auf dem ersten Platz. Energiewerte bringen es auf 16,01 Prozent des FondsVolumens und werden unter den Top-Holdings des Fonds von der britischen BP vertreten. Der IT-Sektor ist mit 13,00 Prozent im Portfolio repräsentiert, wobei die deutsche Bechtle AG den Bereich unter den fünf größten Einzelpositionen vertritt. Durchschnittlich stark ist FondsManager Bruns im Bereich der Konsumgüter (12,41 Prozent) sowie bei Finanzwerten (10,54 Prozent) engagiert. Wie die unter den Top-5 zu findenden Aktien der Deutschen Post sowie der Deutschen Telekom illustrieren, wird Bruns auf seiner Suche nach unterbewerteten Qualitätsunternehmen insbesondere in Deutschland fündig. Auch die belgische Holdinggesellschaft Groupe Bruxelles Lambert (GBL), die unter anderem Anteile an GDF Suez, Lafarge und Pernod Ricard besitzt, zählt der Value-Stratege zu den bevorzugten Investments.

FondsVergleichsindex. Korrelation. Ausgeprägt.

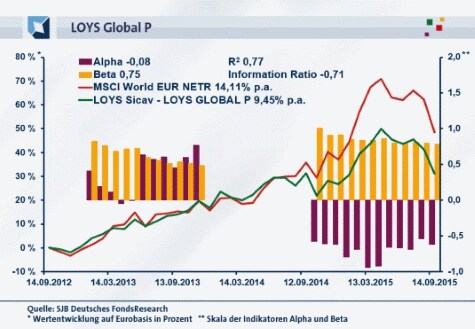

Für unsere unabhängige SJB FondsAnalyse haben wir den LOYS Global P dem MSCI World EUR NETR als Vergleichsindex gegenübergestellt. Das Ergebnis der Korrelationsanalyse mit dem Kursbarometer für den weltweiten Aktienmarkt zeigt eine ausgeprägte Übereinstimmung der beiden Kursverläufe. Mit 0,88 liegt die Korrelation über drei Jahre auf einem hohen Niveau, für ein Jahr fällt sie mit 0,87 kaum geringer aus. Insgesamt verläuft die Kursentwicklung von LOYS-Fonds und SJB-Benchmark weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,77, über ein Jahr geht sie auf 0,75 zurück. Damit haben sich mittelfristig 23 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 25 Prozent. In den letzten zwölf Monaten hat FondsManager Bruns die Benchmarkunabhängigkeit seines Portfolios unterbewerteter Qualitätsunternehmen leicht erhöht. Der Tracking Error des Value-Fonds fällt mit 5,80 Prozent im Dreijahreszeitraum moderat aus, weshalb das mit den Investments eingegangene aktive Risiko als gering zu veranschlagen ist. Welche Schwankungsneigung hat das FondsPortfolio aufzuweisen?

FondsRisiko. Volatilität. Geringer.

Der LOYS Global P weist für drei Jahre eine Volatilität von 11,30 Prozent auf, die noch unterhalb des Schwankungsniveaus liegt, das der MSCI World EUR NETR mit 13,59 Prozent im selben Zeitraum zu verzeichnen hat. Auch über ein Jahr schwankt der auf unterbewertete Firmen spezialisierte Aktienfonds merklich geringer als die von der SJB gewählte Benchmark. Hier beträgt die "Vola" des LOYS-Fonds 16,13 Prozent, wohingegen der MSCI-Referenzindex eine Schwankungsbreite von 19,40 Prozent aufweist. Die über beide Zeithorizonte erheblich niedrigere Volatilität des aktiv gemanagten Aktienfonds gegenüber dem weltweiten Aktienmarkt ist als klarer Vorteil für das LOYS-Produkt zu werten. Das von FondsManager Bruns zusammengestellte Portfolio überzeugt mit seinen geringeren Wertschwankungen, die es durch seine Fokussierung auf Value-Titel erreicht.Die moderate Schwankungsintensität des LOYS-Produktes manifestiert sich auch in dem attraktiven Beta von 0,75 über den letzten Dreijahreszeitraum. Über ein Jahr legt die Risikokennzahl geringfügig auf 0,79 zu, verbleibt aber klar im grünen Bereich. Demnach liegen die durchschnittlichen Kursschwankungen des Fonds zwischen 21 und 25 Prozent unter denen des Vergleichsindex - ein großer Pluspunkt mit Blick auf die Risikostruktur. Der rollierende Zwölfmonatsvergleich der Beta-Werte über drei Jahre bekräftigt das positive Szenario erneut. In 32 der letzten 33 betrachteten Einzelzeiträume präsentierte sich das Beta niedriger als der Marktrisikofixwert von 1,00 und nahm dabei einen Wert von 0,49 im Tief an. Lediglich in einer einzigen Einjahresperiode (September 2014) verzeichnete das FondsPortfolio höhere Wertschwankungen und generierte ein Beta von 1,01. Die Quintessenz der Beta-Analyse: Das Risikoprofil des globalen LOYS-Fonds ist ausgezeichnet, unter Stabilitätskriterien ist die geringe Anfälligkeit der Value-Titel für Kursschwankungen hervorzuheben. Welche Renditen erwirtschaftet Marktstratege Bruns mit seinem Portfolio?

FondsRendite. Alpha. Changierend.

Per 14. September 2015 hat der LOYS Global P über drei Jahre eine kumulierte Wertentwicklung von +31,10 Prozent in Euro aufzuweisen, was einer Rendite von +9,45 Prozent p.a. entspricht. Noch besser fallen die Performancezahlen der SJB-Benchmark zum weltweiten Aktienmarkt aus: Der MSCI World EUR NETR kann mit einer Gesamtrendite von +48,60 Prozent in Euro bzw. einem Ergebnis von +14,11 Prozent jährlich aufwarten. Auch beim Wechsel des Vergleichszeitraums auf ein Jahr muss der LOYS-Aktienfonds dem SJB-Vergleichsindex den Vortritt lassen: Während das Value-Produkt mit einer Rendite von -0,18 Prozent hauchdünn im Minus notiert, kann der globale MSCI Index mit einer Wertentwicklung von +9,36 Prozent überzeugen. Die Zahlen zeigen: Was bei dem LOYS-Fonds seit Auflage und damit über den langfristigen Anlagehorizont von zehn Jahren glückte, mit Value-Investments ein Renditeplus zu internationalen Standardtiteln zu generieren, gelingt über die hier betrachteten kurz bis mittelfristigen Zeiträume nicht. Für eine Zeit stärker korrekturanfälliger Börsen ist der Fonds mit seinen unterbewerteten Aktien jedoch gut aufgestellt.Die unterdurchschnittliche Wertentwicklung des Fonds im Vergleich zum internationalen Referenzindex manifestiert sich in dem negativen Alpha, das über drei Jahre bei -0,08 liegt. Auf Jahressicht rutscht die Renditekennzahl mit -0,62 noch deutlicher ins Minus. Der rollierende Zwölfmonatsvergleich der Alpha-Werte hellt das Bild für das aktiv gemanagte FondsProdukt wieder auf. Jetzt wird deutlich, dass sich über die letzten drei Jahre Perioden der Mehr- und Minderrendite abwechselten und die Zeitspannen mit einer Outperformance sogar in der Mehrheit sind. In 20 der letzten 33 betrachteten Einjahreszeiträume verzeichnete der LOYS Global ein Renditeplus zum Referenzindex und markierte positive Alpha-Werte bis 0,77 in der Spitze. Dem stehen zehn Einzelperioden gegenüber, in denen ein negatives Alpha von zutiefst -0,94 generiert wurde. Besonders ab September 2014 geriet der Fonds gegenüber der Benchmark ins Hintertreffen und verzeichnete seitdem ein Alpha im negativen Bereich. Dies ist auch der Grund dafür, dass das LOYS-Produkt über drei Jahre eine Information Ratio von -0,71 aufweist.

SJB Fazit. LOYS Global.

Das Grundprinzip des LOYS Global, unterbewertete Qualitätsunternehmen mit einem langfristigen Anlagehorizont ins Portfolio aufzunehmen, hat sich seit Auflage des international investierenden Aktienfonds bewährt. Die Value-Orientierung von FondsManager Dr. Christoph Bruns erscheint in der jetzigen Marktphase ganz besonders aussichtsreich, die durch zunehmende Konjunkturrisiken und eine gesteigerte Korrekturanfälligkeit der weltweiten Börsen gekennzeichnet ist. Das aktiv gemanagte, sehr schwankungsarme LOYS-Produkt ist ein wichtiger Baustein für das FondsDepot, das eine wert- und qualitätsorientierte Aktienselektion bevorzugt.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Jedoch ist der Fonds in der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategie "Stars Z9+" enthalten.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.