SJB FondsEcho. LGT Bond Fund Global.

Anleihenmärkte. Weltweit.

Die Aktienmärkte sind mit kräftigen Kursgewinnen in das neue Handelsjahr gestartet. Der Dow Jones Index übersprang die 13.000 Punkte und ist Anfang März nur noch rund 1.000 Zähler von seinem Allzeithoch entfernt, der DAX notiert in Sichtweite der 7.000-Punkte-Marke. Vielen Anlegern erscheinen diese Kursgewinne angesichts der noch keineswegs gelösten internationalen Schulden- und Finanzkrise übertrieben, zumal die Konjunkturdaten weltweit auf eine weiter abnehmende Wachstumsdynamik hindeuten. Somit sind Investitionen in erstklassig geratete Staats- und Unternehmensanleihen derzeit eine bevorzugte Option, um sich vor einem neuerlichen Kursrücksetzer an den globalen Aktienmärkten zu schützen.

Zu diesem Zweck bietet sich ein internationaler Rentenfonds wie der LGT Bond Fund Global (EUR) B (WKN 964794, ISIN LI0015327765) an, der auf eine über 15-jährige sehr erfolgreiche Historie zurückblicken kann. Der von der Liechtensteiner LGT Group am 22. Oktober 1996 aufgelegte Fonds besitzt ein aktiv verwaltetes Portfolio, das breit diversifiziert in Geldmarktinstrumente und Anleihen mit Investment Grade Qualität investiert. FondsManager Ewald Dür ist seit Auflegung für den Fonds verantwortlich und erwirbt Papiere von privaten wie öffentlich-rechtlichen Schuldnern weltweit, wobei die Anlagen über verschiedene Währungen gestreut werden. Aktuell werden der US-Dollar und der Yen bevorzugt, die Gewichtung von Euro-Anleihen ist hingegen unterdurchschnittlich. Der Fonds hat den Euro als Referenzwährung und weist derzeit ein Volumen von 122,1 Millionen Euro auf. Als Vergleichsindex nutzt der LGT Bond Fund Global den JP Morgan Global Government Bond Index (EUR) TR. Die Performancezahlen fallen überzeugend aus: In den letzten fünf Jahren konnte der Fonds eine jährliche Rendite von +9,2 Prozent erwirtschaften und damit seine Benchmark um 1,2 Prozentpunkte übertreffen. Im von heftiger Marktvolatilität geprägten Krisenjahr 2011 gelang es FondsManager Dür, eine Rendite von +15,7 Prozent zu erzielen. Das Morningstar-Rating bewertet den Fonds mit fünf Sternen. Wie sieht Dürs Anlagestrategie im Detail aus?

FondsStrategie. Behavioral Finance. Beachtet.

Der LGT Bond Fund Global bietet Investoren mit einem mittelfristigen Anlagehorizont ein international breit gestreutes und professionell verwaltetes Portfolio aus Anleihen und Geldmarktinstrumenten, das sich über verschiedene Währungsräume erstreckt. Damit ist der Fonds ein effizientes Investment, um von der Wertentwicklung der internationalen Anleihenmärkte und der globalen Währungsmärkte zu profitieren. Der Schwerpunkt des Fonds liegt auf Staatsanleihen mit erstklassigem Rating, es werden aber auch Unternehmensanleihen sowie Rentenpapiere halbstaatlicher Organisationen erworben. Der Investmentprozess kombiniert makroökonomische Analysen mit den Erkenntnissen der Behavioral Finance.

Durch das aktive Management können Chancen durch sich verändernde Marktsituationen wahrgenommen werden. Um das Rendite-Risiko-Verhältnis noch attraktiver zu gestalten, variiert FondsManager Dür die Titelselektion, die Laufzeiten der Anleihen sowie die Währungen. Hierbei stellt besonders die aktive Währungsauswahl ein wesentliches Element zur Erreichung des Anlagezieles dar. Dür kann die Fremdwährungsquote bei internationalen Anleihen auf bis zu 100 Prozent hochfahren und Investoren damit idealen Schutz vor einer Abschwächung des Euro bieten. Zudem können mit Fremdwährungsanleihen derzeit höhere Renditen erzielt werden, als mit reinen Anleihen-Investments in Euro. Wie sieht die Währungsallokation im FondsPortfolio momentan aus?

FondsPortfolio. US-Dollar. Bevorzugt.

In der Währungsgewichtung des LGT Bond Fund Global liegt der US-Dollar mit 34,7 Prozent Portfolioanteil auf dem ersten Platz. Nur knapp dahinter rangiert der japanische Yen, der die Basiswährung von 32,9 Prozent der im FondsPortfolio enthaltenen Rentenpapiere bildet. Auf dem dritten Platz der Währungsallokation befindet sich mit einer Gewichtung von 9,7 Prozent der Euro. Auf den weiteren Plätzen folgen das britische Pfund (6,9 Prozent), der südafrikanische Rand (4,5 Prozent) sowie der Schweizer Franken (4,4 Prozent Portfolioanteil). Positionen in Neuseeland-Dollar (2,6 Prozent), dem Australischen Dollar (1,8 Prozent) sowie in der Norwegerkrone (1,6 Prozent) runden das Währungsportfolio ab. Euro-Anleihen sind für einen international agierenden Rentenfonds unterrepräsentiert. Sollte sich der Euro im Rahmen der Schuldenkrise weiter abschwächen, ist der LGT Bond Fund Global für diese Entwicklung genau passend aufgestellt. Der Fonds bevorzugt Anleihen mit „Investment Grade“ und hält in der Konsequenz 48,9 Prozent Titel mit einem „AAA“-Rating. 27,6 Prozent der Rentenpapiere sind mit „A+“ klassifiziert, 17,7 Prozent der Anleihen besitzen ein Rating von „AA+“. Nur relativ gering sind innerhalb des Fonds die mit „A-“ gerateten Titel vertreten (2,5 Prozent des FondsVermögens). Kleinere Bestände mit Rating „AA-“ (1,7 Prozent) und „A“ (1,6 Prozent) runden die Ratingstruktur des FondsPortfolios ab. Setzt man die langfristig erzielte Rendite zur Rating-Qualität des Portfolios in Beziehung, ergibt sich für den LGT-Fonds ein sehr positives Bild. Bei der Laufzeitstruktur werden aktuell längere Laufzeiten bevorzugt, die modifizierte Duration aller im Portfolio enthaltenen Anleihen liegt per Ende Januar 2012 bei 7,82.

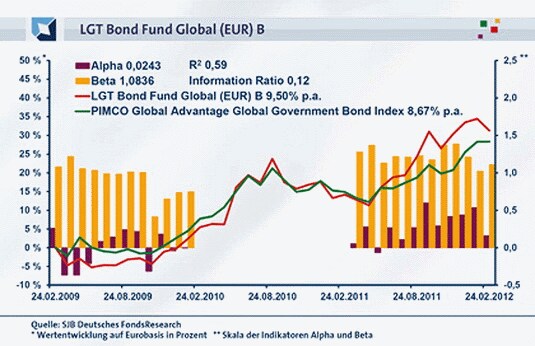

FondsVergleichsindex. Korrelation. Gegeben.

Der LGT Bond Fund Global wird in unserer unabhängigen SJB FondsAnalyse dem PIMCO Global Advantage Global Government Bond Index gegenübergestellt. Der internationale Rentenindex mit Schwerpunkt Staatsanleihen erweist sich als gute Wahl. Die Korrelation zwischen Fonds und Vergleichsindex liegt über drei Jahre bei 0,77, für ein Jahr geht sie auf 0,68 zurück. Die Kursentwicklung von Fonds und Vergleichsindex verläuft damit weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,59, für ein Jahr fällt sie mit 0,47 etwas geringer aus. Damit haben sich mittelfristig 41 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es sogar 53 Prozent. Hier wird die individuelle Länder- und Währungsgewichtung, die FondsManager Dür vornimmt, offenbar.

FondsRisiko. Volatilität. Gesteigert.

Der internationale Anleihenfonds von LGT weist für ein Jahr eine Volatilität von 10,44 Prozent auf, die merklich oberhalb der 7,60 Prozent liegt, die der PIMCO-Vergleichsindex zu verzeichnen hat. Über drei Jahre stellt sich das Bild ähnlich dar: Hier beträgt die Volatilität des Fonds 9,81 Prozent, während die Benchmark mit 6,59 Prozent eine klar geringere Schwankungsintensität aufzuweisen hat. Diese Erhöhung der Schwankungsbreite ist als Resultat des aktiven Titelmanagements von FondsManager Dür zu interpretieren, der Laufzeiten und geographische Gewichtung des Fonds je nach Marktlage variiert.

Die höhere Risikobereitschaft des Fonds zeigt sich auch an dem über Marktniveau liegenden Beta von 1,08 über drei Jahre. Die Risikokennziffer, die die Schwankungsanfälligkeit von Fonds und Referenzindex vergleicht, weist für ein Jahr einen Wert von 1,11 auf. Damit schwankt der LGT-Fonds um 11,0 Prozent stärker als der Markt. Der rollierende Zwölfmonatsvergleich der Beta-Werte ergibt, dass sich der Fonds in der Mehrzahl der Fälle volatiler präsentierte: Die Risikokennziffer lag in 27 der letzten 36 betrachteten Einzelzeiträume über dem Marktrisikofixwert von 1,00 und nahm dabei Werte bis 1,47 in der Spitze an. In neun Zeitspannen befand sich das Beta hingegen unter Marktniveau und ging bis zutiefst 0,41 zurück. Sind die stärkeren Schwankungen des Fonds dadurch gerechtfertigt, dass er eine Mehrrendite zum Vergleichsindex aufzuweisen hat?

FondsRendite. Performancevorsprung. Erzielt.

Per 24. Februar 2012 hat der LGT Bond Fund Global über drei Jahre eine kumulierte Wertentwicklung von +31,29 Prozent in Euro erzielt. Damit wird die Performance des Vergleichsindex PIMCO Global Advantage Global Government Bond Index übertroffen: Für drei Jahre kommt dieser auf einen Wertzuwachs von +28,32 Prozent, was einem jährlichen Plus von +8,67 Prozent entspricht. Der LGT-Rentenfonds kann diesen Wert mit einer Rendite von +9,55 Prozent p.a. noch toppen. Im Wechsel auf die kurzfristige Betrachtung wird der Performancevorsprung des aktiv gemanagten Fonds gegenüber der passiven Benchmark größer. Über ein Jahr hat der LGT-Fonds +15,00 Prozent in Euro an Wert gewonnen, der PIMCO-Vergleichsindex weist eine Rendite von +11,69 Prozent auf. Die Performancezahlen zeigen, dass sich die in Kauf genommene höhere Volatilität für die FondsAnleger ausgezahlt hat.

Der solide Renditevorsprung des Fonds zur Benchmark wird auch an dem positiven Alpha ersichtlich, das für ein Jahr bei 0,16 liegt. Über drei Jahre stellt sich die Kennzahl mit 0,02 gleichfalls positiv dar. Im rollierenden Zwölfmonatsvergleich über drei Jahre zeigt sich, dass der globale Anleihenfonds von LGT aufgrund seiner individuellen Titel- und Währungsselektion zumeist eine Mehrrendite zur gewählten Benchmark aufweisen konnte. In 21 von 36 Monaten verzeichnete der Fonds ein positives Alpha mit Werten bis 0,60 in der Spitze, fünfzehn Mal fiel das Ergebnis negativ aus. Insgesamt überzeugt das Rendite-Risiko-Profil des LGT-Fonds; die Mehrrendite ist die erhöhten Schwankungen wert.

SJB Fazit. LGT Bond Fund Global.

Durch das aktive Management der Länder- und Währungspositionen innerhalb des Anleihenportfolios gelingt es dem LGT Bond Fund Global, seine Benchmark regelmäßig zu schlagen. Bemerkenswert ist die unterdurchschnittliche Gewichtung von Euro-Anleihen. Der Investor findet hier einen international breit streuenden Rentenfonds mit attraktivem Chance-Risiko-Verhältnis, der das Depot in Zeiten schwankender Aktienkurse stabilisieren kann.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.