SJB FondsEcho. Jyske Invest Emerging Local Market Bonds. MiFID-Risikoklasse nach MFX: 5

Währung. In Bewegung.

Gesunder Menschenverstand und aktives Management. Das sind nach Auffassung des Anleihenteams der Jyske Invest unter Kristian Flyvholm die besten Voraussetzungen, um Investoren mit ihren Rentenfonds langfristige Rendite zu bieten. Zur Angebotspalette der dänischen FondsGesellschaft zählt der am 15. Dezember 2005 aufgelegte Jyske Invest Emerging Local Market Bonds (DK0060009751). Der Fonds investiert in festverzinsliche Wertpapiere aus Schwellenländern, die in lokaler Währung aufgelegt sind. Darunter auch Staaten Mittel- und Osteuropas. Bevorzugt werden staatliche Emittenten oder garantierte Anleihen. Was spricht allgemein für Anleihen aus Schwellenländern? Erstens ist die Verschuldung in den aufstrebenden Volkswirtschaften niedriger. Laut Internationalem Währungsfonds (IWF) liegt sie im Schnitt knapp über 30,0 Prozent des Bruttoinlandsprodukts (BIP). Die durchschnittliche Verschuldung in den entwickelten Ländern überschreitet rund 100,0 Prozent des BIP. Zweitens werfen Staatsanleihen von den Emerging Markets in der Regel höhere Erträge ab als US Treasuries oder Bundesanleihen. Die Renditen zehnjähriger amerikanischer und deutscher Staatsanleihen liegen derzeit unter 2,5 Prozent. Die Renditen von All-Grade-Schuldverschreibungen aus Schwellenländern liegen durchschnittlich bei 3,0 Prozent bei international konvertierbaren Währungen bzw. 4,0 Prozent bei Lokalwährungen. Diese Vorteile hat das FondsManagement unter Kristian Flyvholm noch nicht voll ausgenutzt. Über drei Jahre hat der Fonds auf Eurobasis +19,71 Prozent an Wert gewonnen. Die Benchmark JP Morgan GBI-EM Diversified Unhedged – EUR +25,70 Prozent. Der Fonds und seine Investoren nähern sich unter Abwägung der besonderen Risiken von Lokalwährungsinvestitionen ihrem Markt an. Dabei bleiben sie in Bewegung. Buchstäblich.

FondsStrategie. Risiken. Ermittelnd.

Lokalwährungsanleihen haben zwei Vorteile: Zum einem sorgen sie für Diversifikation. Anleihen in lokaler Währung werden weniger von globalen, sondern vielmehr von länderspezifischen Entwicklungen beeinflusst. Produktivitätsverbesserungen genauso wie Krisen bleiben währungstechnisch „eingekapselt“. Zum anderen besitzen Schwellenländerwährungen ein selbstständiges Wertzuwachspotenzial. Die Inflation ist drastisch zurückgegangen, da die Zentralbanken der meisten Schwellenländer politisch unabhängig agieren. Gleichzeitig steigt durch die positive wirtschaftliche Entwicklung im Vergleich zu den entwickelten Volkswirtschaften der relative Wert ihrer Währungen. Anleihenchef Flyvholm und sein Team versuchen dieses Potenzial für den Jyske Invest Emerging Local Market Bonds durch einen systematischen und disziplinierten Investitionsprozess zu heben. Stichwort „Move“ – MOmentum, Wert (dän. ’Værdi’) und Evaluierung. „Unser Anlageprozess MOVE basiert auf einem Top-Down-Ansatz. Das heißt, wir entscheiden zunächst über Währung, Risiko usw. unserer Portfolios, ehe wir uns nach konkreten Anleihen umsehen“, erklärt Flyvholm. „Wir legen Wert darauf, dass alle Anlagen ständig von unseren Portfoliomanagern evaluiert werden und wir so die Vorgaben einer Due Diligence erfüllen.“ Die Gesamtprüfung durchläuft einen dreistufigen Prozess: Quantitative Analyse, qualitative Evaluierung und Festlegung der Strategie. Bewegungen werden durch sogenannte „Signale“ ausgelöst. Sie sind das Ergebnis der Analyse eines oder mehrerer von fünf quantitativen Modellen: DurationMove, CreditMove High Grade, CreditMove High Yield, CurrencyMove und CountryMove. „Die Modelle signalisieren nicht, welche konkreten Anleihen wir kaufen oder verkaufen sollen, sondern welche Art von Anleihen wir uns näher anschauen sollen, z. B. Anleihen mit langer oder kurzer Laufzeit“, erläutert Flyvholm. „Das Portfoliomanager-Team wählt die Faktoren, die in die Modelle aufgenommen werden sollen, interpretiert deren Signale und koordiniert die Anlagestrategie.“ Im Fall des Jyske Invest Emerging Local Market Bonds steht die Analyse des CurrencyMove im Vordergrund. Hier wird geprüft, welche Währungen an den neuen Anleihenmärkten am attraktivsten erscheinen. FondsPortfolio. Währungen. Gemischt.

„Bei der Risikosteuerung stehen das Risiko und die Disziplin in unserem Anlageprozess konstant im Mittelpunkt unserer Arbeit“, betont Flyvholm. Deshalb ist „Streuung“ fester Bestandteil des Portfoliomanagements. Insgesamt ist der mit rund 61,5 Millionen Euro ausgestattet Jyske Invest Emerging Local Market Bonds in 48 Anleihenpositionen investiert. Unter den Einzelpositionen sind zwei Bereiche auffällig, die grundsätzlich dem seit Juni 2010 geltenden Verkaufsprospekts entsprechen: Erstens mehrere kurzlaufende türkische Bonds mit einem Zinskupon von 0,0 Prozent. Bei diesen Geldmarktpapieren erwirtschaftet das Kurspotenzial den Beitrag zur FondsRendite. Es basiert auf dem Vertrauen der Investoren, dass die türkische Regierung in der Lage sein wird, diese Anleihen am Laufzeitende im November 2010, bzw. März 2011 abzulösen. Zweitens überraschen Papiere der International Bank for Reconstruction oder der deutschen Kreditanstalt für Wiederaufbau. Diese Anleihen sind in russischen Rubel, bzw. brasilianischen Real dotiert. Deshalb gehören sie zu den richtlinienkonformen Finanzprodukten des Anlageuniversums. Insgesamt ist die Relation zwischen kurz- und mittelfristig laufenden sowie langlaufenden Zinspapieren im FondsPortfolio per 30. September 2010 relativ ausgeglichen. 31,0 Prozent haben eine Laufzeit von einem bis drei Jahren, 7,9 Prozent drei bis fünf Jahre, 10,7 Prozent sind unter einjährige Geldmarktprodukte. Die Langläufer von fünf Jahren und mehr haben zusammen einen Anteil von 50,4 Prozent. Bei der Länderallokation sucht das aktive FondsManagement eine Allokation jenseits der Benchmark. Ägypten, Philippinen, Indonesien, Chile, Polen und die Türkei sind gegenüber dem JP Morgan GBI-EM Diversified Unhedged – EU zwischen 3,5 und 4,5 Prozentpunkten übergewichtet. Mexiko, Brasilien, Malaysia, Russland bis zu 3,8 Prozentpunkten untergewichtet. Bemerkenswert: China ist trotz rund 2,4 Billionen US-Dollar an Devisenreserven und deutlichem Wirtschaftswachstum kein Bestandteil des FondsPortfolios. Der Renminbi ist dem FondsManagement zu politisch. Auch „Problemfälle“ wie Argentinien gehören nicht zum Fondsuniversum.

FondsBenchmark. Maßstab. Passend.

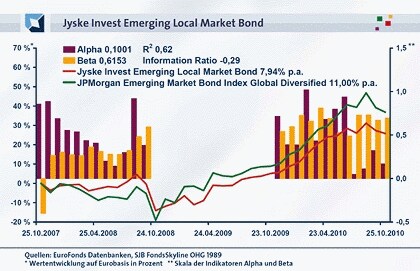

Der JP Morgan GBI-EM Diversified Unhedged – EUR weist gegenüber dem Jyske Invest Emerging Local Market Bonds eine Korrelation von 0,78 über ein Jahr und 0,82 über drei Jahre auf. Das Ziel des FondsManagements, diesen Vergleichsmaßstab durch aktives FondsManagement hinter sich zu lassen, scheint aus Sicht der SJB angemessen zu sein. Die Kennzahl R² zeigt, in wie weit es FondsManager Flyvholm und seinem Team gelingt, dieses Ziel durch einen unabhängigen Weg zu erreichen. Über ein Jahr liegt R² bei 0,68. Über drei Jahre bei 0,62. Das heißt, die FondsEntwicklung ist nur zu einem Anteil von rund zwei Dritteln von der des Index abhängig. Ein Wille zur Unabhängigkeit ist erkennbar.

FondsRisiko. Diversifikation. Wirksam.

Die Spurabweichung (Tracking Error) von 5,03 Prozent über ein Jahr, bzw. 9,61 Prozent über drei Jahre bestätigt zweierlei. Erstens den Grad an relativ hoher Aktivität, den die Pflege eines Anleihenportfolios aus den Schwellenmärkten mittelfristig nötig macht. Zweitens die Stringenz und Disziplin, die hinter dem Investmentprozess steckt. Und das FondsManagement hat seine Signale gehört. Mit einem Beta von 0,62 über drei Jahre ist der Fonds wesentlich defensiver aufgestellt als sein Markt. Das FondsRisiko liegt 38,0 Prozentpunkte unter dem des Marktrisikofixwerts 1. Im rollierenden 12-Monatsvergleich lag das Beta zwischen 27,0 und 73,0 Prozentpunkten unter dem Marktrisiko. Das spiegelt sich in den niedrigen Werten der FondsVolatilität wider. Über drei Jahre wich der Fonds 13,00 Prozent vom Kursmittelwert ab. Über ein Jahr gerade 8,57 Prozent. Der Vergleichsindex kommt in den gleichen Zeiträumen auf 11,06, bzw. 17,05 Prozent. Im Falle des Jyske Invest Emerging Local Market Bonds kostet dieses sorgfältige und vorsichtige Risikomanagement Rendite.

FondsRendite. Vorsicht. Spürbar.

Über drei Jahre hat der Jyske Invest Emerging Local Market Bonds +19,71 Prozent an Wert zugelegt. 5,99 Prozentpunkte weniger als der Vergleichsindex. Aufgrund der niedrigen Risikobeanspruchung reicht das mittelfristig für ein positives Alpha von 0,10. Auch im Jahresvergleich hat das FondsManagement die Trendwende zum Positiven geschafft. Per 25. Oktober 2010 hat das Alpha einen Wert von 0,17. Die Zahl reiht sich ein in eine Serie von 12 Monaten mit positivem Alpha in Folge. Allerdings hätte die Renditeleistung stärker sein müssen, damit sich auch eine positive Relation zum aktiven Risiko ergibt. Die Information Ratio (IR) über drei Jahre liegt bei -0,29. Gleichzeitig waren 9 der vergangenen 12 Monate im Jahresvergleich negativ. Das bedeutet, die aktiv erwirtschafteten Erträge standen nicht im positiven Verhältnis zum aktiven Risiko. Insgesamt dürfen sich Investoren über den absoluten Ertrag von +7,95 Prozent p.a. über drei Jahre freuen – und an den langfristigen fundamentalen Wachstumsaussichten des Anleihenmarktes aus Schwellenländern.

SJB Fazit.

Der Jyske Invest Emerging Local Market Bonds eignet sich vor allem für Investoren, die sich dem Thema „Schwellenmärkte“ Schritt für Schritt und langfristig nähern wollen. Mit dieser Motivation können sie den Ansatz von FondsManager Kristian Flyvholm am besten nachvollziehen. Die makroökonomischen Fakten – geringe Verschuldung, niedrige Inflationserwartung, steigende Produktivität – sprechen eindeutig für Anleihen aus Schwellenländern.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.