SJB FondsEcho. Julius Bär Multipartner – Balkan Tiger Fund.

Balkan. Feurig.

Aktien aus Kroatien, Serbien oder Slowenien finden sich selbst in den Depots von Investoren mit einer Vorliebe für die Emerging Markets nur wenige. Die heftigen Kursbewegungen an den Börsen des Balkans sowie der Umstand, dass sich hier politische und wirtschaftliche Entwicklungen vermischen, stehen dafür ein, dass hier nur Anleger mit einer überdurchschnittlichen Risikoneigung investieren. Trotzdem ist schon aus Gründen der Diversifikation ein Fonds, der sich auf die Aktienmärkte der Balkanregion fokussiert, eine aussichtsreiche Depotbeimischung. Langfristig orientierte Investoren mit einer antizyklischen Anlagestrategie richten ihr Augenmerk auch deshalb auf den Balkan als Anlageregion, weil sich die dortigen Aktienmärkte zuletzt nur unterdurchschnittlich entwickelt haben. Klar ist: In der Zeit von Euro- und Schuldenkrise, wo sich Investoren selbst bei Anlagen in den großen EU-Staaten zurückhalten, sind Investitionen in die aufstrebenden Volkswirtschaften des Balkans wenig beliebt. In der Folge haben sich die Balkan-Börsen bislang nur unzureichend von ihrem Absturz in der Finanzkrise erholt.

Karl Keller, seines Zeichens FondsManager des Julius Bär Multipartner – Balkan Tiger Fund B EUR ist davon überzeugt, dass die Balkan-Länder ein riesiges wirtschaftliches Aufholpotenzial besitzen – und zwar sowohl gegenüber dem Westen als auch gegenüber dem restlichen Osteuropa. Dieses werde sich früher oder später entfalten, betont Keller, wobei Investoren beachten müssten, dass in der Balkan-Region Kursbewegungen in beide Richtungen äußerst stark ausfallen können. Ein Aufholen der in den letzten vier Jahren beklagten Kursverluste sei deshalb auch in kurzer Zeit möglich, so der für Swiss & Global Asset Management tätige Balkan-Experte. Sein Balkan Tiger Fund wurde am 31. März 2008 aufgelegt, besitzt den Euro als Basiswährung und weist aktuell ein FondsVolumen von 22,2 Millionen Euro auf. Als Benchmark wird der DJ Stoxx Balkan Total Market ex Greece & Turkey PI genutzt. Seit seiner Auflegung hat der Balkan Tiger Fund eine Wertentwicklung von -45,93 Prozent bzw. -12,99 Prozent p.a. in Euro zu verzeichnen und damit seine Investoren nicht gerade verwöhnt. Antizyklisches Aufholpotenzial ist sowohl gegenüber der Benchmark als auch gegenüber den eigenen Höchstständen ausreichend vorhanden. Mit welcher Strategie will FondsManager Keller die Wende schaffen?

FondsStrategie. Valuetitel. Präferiert.

Der Balkan Tiger Fund investiert hauptsächlich in Aktien von Unternehmen mit Sitz oder Hauptaktivitäten in den Balkanstaaten Slowenien, Kroatien, Serbien, Bosnien, Mazedonien, Montenegro und Albanien. Der Anlagehorizont ist mittel- bis langfristig ausgerichtet. Für FondsManager Keller dominieren im Anlageprozess eher Value- als Wachstumskriterien. Wichtige Gesichtspunkte bei der Analyse der Einzelaktien sind für ihn das Kurs/Gewinn-Verhältnis, die durchschnittlichen Margen und die Rentabilitätskennzahlen des Unternehmens über fünf und zehn Jahre. Ebenfalls zentrale Beachtung erfährt die Unternehmenssubstanz gemessen am bereinigten Buchwert. Balkankenner Keller betont, dass die Beurteilung struktureller Veränderungen wie Privatisierungen oder des Markteintritts ausländischer Konkurrenten in aufstrebenden Volkswirtschaften besonders hohe Bedeutung besitzt. Deshalb versuche er innerhalb seines Fonds, durch fundiertes Primär- und Sekundärresearch Geschäftsfelder mit hohen Eintrittsbarrieren zu ermitteln und innerhalb dieser auf Produkte- und Marktanteilsleader zu setzen. Diese Unternehmen seien prädestiniert, um am Zukunftspotential der Balkan-Region überproportional teilzuhaben. Die Titel- und Sektorenallokation des Vergleichsindex ist für FondsManager Keller bei seinen Anlageentscheidungen hingegen nicht maßgeblich.

FondsPortfolio. Kroatien. Führend.

Bei der Länderallokation des Balkan Tiger Fund liegt Kroatien mit großem Abstand auf Platz eins. 40,5 Prozent des FondsVolumens sind hier investiert. Den zweiten Platz im FondsPortfolio belegt mit gebührendem Abstand Slowenien mit einem Anteil von 13,1 Prozent. 11,6 Prozent der Unternehmen, in die der Balkan-Fonds investiert, stammen aus Serbien. Positionen in Rumänien (10,2 Prozent), Albanien (7,5 Prozent) und Österreich (7,2 Prozent) runden die Länderstruktur ab. Die kleineren Balkanstaaten wie Bosnien, Mazedonien und Montenegro nehmen zusammen 5,9 Prozent in der geographischen Gewichtung ein. Hinzu kommen Aktien aus Kanada (4,1 Prozent), die einen großen Teil ihrer Aktivitäten in der Balkanregion durchführen, ohne selbst dort beheimatet zu sein.

In der Branchengewichtung dominieren die Finanzdienstleister mit 21,9 Prozent das FondsPortfolio. Die beiden anderen wichtigsten Sektoren sind Basiskonsumgüter sowie Telekommunikationsdienstleister, die jeweils 14,1 Prozent des FondsVermögens stellen. Aus letzterem Bereich stammt mit der kroatischen Hrvatske Telekom eine der größten Einzelpositionen des Fonds. Auf Platz eins der Top-10 liegt der slowenische Generika-Hersteller Krka aus dem Pharmasektor (9,3 Prozent des FondsVolumens).

FondsVergleichsindex. Korrelation. Ausgeprägt.

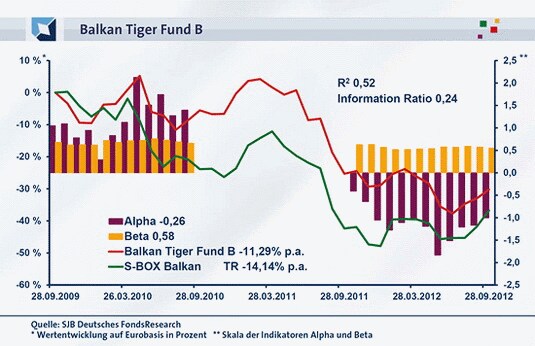

In unserer unabhängigen SJB FondsAnalyse haben wir den Balkan Tiger Fund dem S-BOX Balkan als Vergleichsindex gegenübergestellt. Die Korrelation fällt deutlich aus. Über drei Jahre liegt sie bei 0,72, auf ein Jahr gesehen steigt sie minimal auf 0,73 an. Damit ist die Parallelität der Kursverläufe von Fonds und Index entsprechend ausgeprägt. Dies bestätigt auch der Blick auf die Kennzahl R²: Für drei Jahre liegt die Kennziffer bei 0,52, über ein Jahr nimmt R² einen Wert von 0,53 an. Damit haben sich mittelfristig 48 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 47 Prozent. Der Tracking Error zeigt gleichfalls eine kurzfristig leicht sinkende Abweichung vom Vergleichsindex. Für drei Jahre liegt die Spurabweichung des Fonds bei 14,43, auf Jahressicht bei 13,59 Prozent. Wie ist es um die Risikostruktur des Balkan-Fonds bestellt?

FondsRisiko. Schwankungen. Gedämpft.

Der Julius Bär Multipartner – Balkan Tiger Fund weist über drei Jahre eine Volatilität von 16,91 Prozent auf, die merklich unterhalb der jährlichen Schwankungsbreite von 21,76 Prozent liegt, die der S-BOX Balkan als Referenzindex zu verzeichnen hat. Ein klarer Pluspunkt für den Fonds, der sich auch im kurzfristigen Betrachtungshorizont erhält: Im Einjahresvergleich fällt die Schwankungsneigung des Aktienfonds über sieben Prozentpunkte niedriger als die des Vergleichsindex aus, der mit einer Volatilität von 23,77 Prozent aufwartet. Der Balkan Tiger Fund kommt hingegen mit einer Volatilität von 16,47 Prozent aus. Zeigen die Beta-Werte ein ähnlich günstiges Risikoprofil?

Die Analyse zeigt, dass sich die Risikokennziffer des Balkan-Fonds klar unter Marktniveau befindet: Für drei Jahre liegt das Beta bei lediglich 0,58 und kündet somit davon, dass der Fonds nur unterdurchschnittlich an den Marktschwankungen partizipiert. Über ein Jahr lieg die Kennziffer ebenfalls unter dem Marktrisikofixwert von 1,00 und nimmt einen Wert von 0,55 an. Der rollierende Zwölfmonatsvergleich der Beta-Werte zeigt, dass der Fonds regelmäßig mit weniger ausgeprägten Wertschwankungen als der Vergleichsindex aufwartet und damit die attraktivere Risikostruktur besitzt. In allen der letzten 36 betrachteten Einzelzeiträume wird ein Wert unter 1,00 erreicht, die Schwankungsbreite der Beta-Werte liegt dabei zwischen 0,26 und 0,76. Das FondsRisiko hat Karl Keller also gut unter Kontrolle. Können die Renditeleistungen in ähnlichem Maße überzeugen?

FondsRendite. Aufholpotenzial. Vorhanden.

Per 28. September 2012 hat der Balkan Tiger Fund eine kumulierte Wertentwicklung von -30,22 Prozent in Euro über drei Jahre aufzuweisen. Keine wirklich erfreulichen Zahlen, aber doch eine Outperformance gegenüber dem Vergleichsindex S-BOX Balkan, der im selben Zeitraum ein noch höheres Minus von -36,74 Prozent verzeichnet. Die Werte entsprechen einem Ergebnis von -11,29 Prozent p.a. beim Fonds versus -14,14 Prozent p.a. bei der Benchmark. Das ausreichend vorhandene Aufholpotenzial des Balkan-Fonds wie auch des gesamten Marktes wird hier überdeutlich. Im letzten Einjahreszeitraum muss der aktiv gemanagte Fonds der passiven Benchmark den Vortritt lassen: einem Ergebnis von -6,59 Prozent beim Julius-Bär-Produkt steht eine Rendite von +9,74 Prozent des Vergleichsindex gegenüber. Trotz der mittelfristig vorhandenen Mehrrendite des Fonds kein absolut überzeugendes Ergebnis für den Balkan Tiger Fund im Performancewettstreit!

Die Alpha-Werte des Balkan-Fonds verweisen auf eine insgesamt enttäuschende Renditeentwicklung. Über drei Jahre liegt das Alpha mit -0,26 bereits im negativen Bereich, für den Einjahreszeitraum fällt die Renditekennzahl mit -1,00 nochmals deutlich schwächer aus. Der rollierende Zwölfmonatsvergleich der Alpha-Werte hellt das Bild wieder etwas zugunsten des Aktienfonds auf: In immerhin 22 der letzten 36 Einjahreszeiträume konnte eine Mehrrendite zur Benchmark erzielt werden, wie an den Alpha-Werten bis 2,12 in der Spitze abzulesen ist. Die negativen Alpha-Werte, die vor allem die Zeiträume seit September 2011 dominieren, sind mit -1,83 im Tief ähnlich stark ausgeprägt. Die Analyse der rollierenden Wertentwicklung zeigt, dass FondsManager Keller sehr wohl die Expertise besitzt, einen Performancevorsprung zum Referenzindex zu erreichen. Ein Umstand, der für die Zukunft Anlass zu Optimismus gibt!

SJB Fazit. Julius Bär Multipartner – Balkan Tiger Fund.

Der Balkan Tiger Fund hat mit seinem Auflagedatum einen ungünstigen Zeitpunkt erwischt, denn in den vergangenen vier Jahren hat die Finanz- und Schuldenkrise das Potenzial der Balkanländer überschattet. Umso mehr ist hier antizyklisches Aufholpotenzial für risikobereite Investoren vorhanden, die langfristig orientiert sind und eine Diversifikation über europäische Schwellenländer anstreben. Ein Funke könnte genügen, um das „Pulverfass Balkan“ und seinen Aktienmarkt zum Explodieren zu bringen.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.