SJB FondsEcho. Invesco Korean Equity Fund.

Korea. Wachstumsstark.

Den globalen konjunkturellen Rücksetzer, der die Aktienmärkte 2012 beherrscht, hat Südkorea bislang recht gut verkraftet. Trotz der Exportorientierung der Wirtschaft wuchs das Bruttoinlandsprodukt (BIP) im ersten Quartal 2012 mit einer Jahresrate von 2,8 Prozent. In den Monaten April bis Juni ging das koreanische Wirtschaftswachstum auf 2,4 Prozent zurück. Obwohl hiermit das geringste Wachstumstempo seit fast drei Jahren verzeichnet wurde, bleibt die Wirtschaft des Landes gut aufgestellt, um die schwieriger gewordene ökonomische Situation zu meistern. Als viertgrößte Volkswirtschaft Asiens hat Südkorea die internationale Marktführerschaft im LCD-Bereich, bei Speicherchips und im Schiffbau inne. Ganz vorn dabei ist das Land auch im IT-Sektor, im Automobilbau und bei der Kommunikationstechnik.

Um der Wirtschaft neue Impulse zu geben, konnte die Bank of Korea (BoK) im Juli angesichts der moderaten Preisentwicklung ihren Leitzins auf 3,00 Prozent senken. Eine Entwicklung, von der auch die im Invesco Korean Equity Fund (WKN 986695, ISIN IE0003842543) enthaltenen Aktien profitieren dürften. Der Koreafonds wurde am 5. November 1996 aufgelegt und besitzt aktuell ein FondsVolumen von 322 Millionen Euro. Basiswährung des Fonds ist der US-Dollar, als Vergleichsindex wird der Korea SE Composite (KOSPI) verwendet. FondsManager Simon Jeong betreibt ein aktives Portfoliomanagement und verwaltet den Fonds seit Mai 2006 von Hongkong aus. Im Rahmen seiner individuellen Branchenselektion legt er den Schwerpunkt auf Aktien aus dem Bereich der zyklischen und nichtzyklischen Konsumgüter, die auch im aktuellen wirtschaftlichen Umfeld relativ sichere Ertragsperspektiven bieten. Übergewichtet im Vergleich zur Benchmark sind zudem die koreanischen Automobilhersteller, während Bankentitel gemieden werden. Seit Auflegung kann der Invesco Korean Equity Fund auf eine höchst positive Wertentwicklung von +156,14 Prozent in FondsWährung zurückblicken. Im vergangenen Jahr 2011 musste ein Minus von -6,12 Prozent in USD hingenommen werden, das allerdings nicht einmal halb so hoch wie der Kursabschlag des KOSPI von -12,30 Prozent ausgefallen ist. Wie sieht die Strategie des langfristig überdurchschnittlich erfolgreichen Koreafonds im Detail aus?

FondsStrategie. Risiko. Kontrolliert.

Der Invesco Korean Equity Fund hat es sich zum Ziel gesetzt, durch Anlage in Wertpapieren koreanischer Unternehmen oder von Wertpapieren, die an den koreanischen Finanzmärkten notiert werden, einen langfristigen Kapitalzuwachs zu erzielen. Das Anlageziel soll hauptsächlich durch die Investition in Aktien oder aktienbezogene Wertpapiere wie Wandelanleihen erreicht werden, bis zu maximal 10 Prozent des Nettoinventarwerts des Fonds können jedoch auch in Optionsscheinen investiert werden. Dabei verwendet der Fonds die relative Value-at-Risk (VaR)-Methode, um sein Gesamtrisikopotenzial zu erfassen. Unter normalen Marktbedingungen wird keine Hebelwirkung durch den Einsatz von Optionsscheinen angestrebt; werden dennoch derivative Marktinstrumente zur Erhöhung der Investitionsquote eingesetzt, soll die Hebelwirkung 20 Prozent des Nettoinventarwerts des Fonds nicht übersteigen.

FondsManager Jeong ist an die Branchengewichtung des Referenzindex KOSPI nicht gebunden und nimmt eine verstärkte Gewichtung von Titeln aus dem Basiskonsumgüterbereich vor. Hier sieht er trotz der schwieriger gewordenen wirtschaftlichen Bedingungen solides Renditepotenzial. Weiter sind Koreas Automobilproduzenten sowie die dortige Autozulieferindustrie übergewichtet. Hiermit trägt Jeong der Entwicklung Rechnung, dass die Koreaner ihren amerikanischen und japanischen Wettbewerbern zunehmend Marktanteile abnehmen. Gegenüber Finanztiteln und Bankenwerten ist er hingegen skeptisch eingestellt. Welches Portfolio resultiert aus diesen Überzeugungen?

FondsPortfolio. Konsumwerte. Bevorzugt.

Das Portfolio des Invesco Korean Equity Fund wird von Aktien aus dem Bereich der Verbrauchskonsumgüter dominiert, die 31,6 Prozent des FondsVermögens ausmachen. Mit 20,3 Prozent Anteil an der Gesamtallokation sind Firmen der Informationstechnologie ebenfalls stark vertreten. Die drittgrößte Branche innerhalb des Portfolios stellen zyklische Konsumgüter mit 18,3 Prozent dar. Produzenten von Werkstoffen nehmen 9,9 Prozent des FondsVermögens ein. Durchschnittlich stark engagiert ist der Invesco-Fonds bei koreanischen Telekom-Titeln (8,8 Prozent). Abgerundet wird das Portfolio durch Positionen im Finanzsektor (4,6 Prozent) sowie bei Industrietiteln (4,5 Prozent Portfolioanteil). Der Barbestand des Fonds liegt aktuell bei 2,0 Prozent. Der hohen Gewichtung von Konsumgüterunternehmen gemäß, finden sich unter den Top-10-Positionen des Fonds Firmen wie die koreanische Parfümeriekette GS Retail, der Nudelproduzent Nongshim oder der Kuchen- und Snackhersteller Orion. Die stärkste Gewichtung als Einzeltitel hat hingegen die Samsung-Aktie aus dem Bereich der Informationstechnologie. Mit dem Autozulieferer Hyundai Mobis sowie dem Fahrzeugproduzenten Hyundai Motor ist die Automobilbranche unter den zehn größten Einzelpositionen des Fonds repräsentiert. Der geringen Gewichtung von Finanztiteln entsprechend, findet sich mit dem Versicherer Samsung Life Insurance nur ein Finanzwert unter den Top 10.

FondsVergleichsindex. Korrelation. Ausgeprägt.

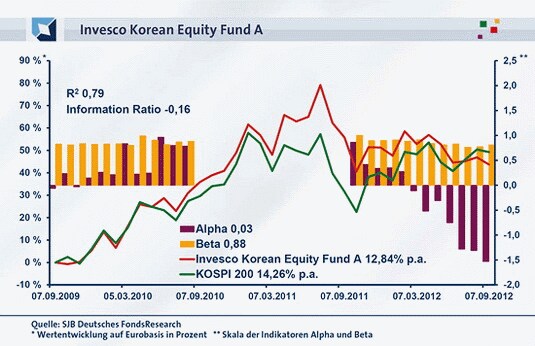

Der Invesco Korean Equity Fund wird in unserer unabhängigen SJB FondsAnalyse dem breit gestreuten koreanischen KOSPI Index gegenübergestellt. Das Ergebnis der Korrelationsanalyse mit der vom Fonds selbst gewählten Benchmark zeigt, dass beide Elemente eine hohe Gleichläufigkeit aufweisen. Die Korrelation zwischen Fonds und Vergleichsindex liegt über drei Jahre bei 0,89, für ein Jahr geht sie leicht auf 0,86 zurück. Die Kursentwicklung von Invesco-Fonds und KOSPI vollzieht sich damit weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,79, über ein Jahr fällt sie mit 0,74 etwas geringer aus. Damit haben sich mittelfristig 21 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 26 Prozent. Hier zeigt sich, dass FondsManager Jeong durch seine individuelle Branchengewichtung zuletzt stärker von der Benchmark abgewichen ist. Der Tracking Error liegt über drei Jahre bei 7,92 Prozent und geht auf Jahressicht auf 6,82 Prozent zurück. Wie ist es um die Schwankungsneigung des Koreafonds bestellt?

FondsRisiko. Volatilität. Gebremst.

Der Invesco Korean Equity Fund hat eine durchweg niedrigere Volatilität als sein Referenzindex KOSPI aufzuweisen. Über drei Jahre beträgt die „Vola“ des Fonds 17,17 Prozent, während die Benchmark mit 19,91 Prozent eine merklich höhere Schwankungsintensität an den Tag legt. Für ein Jahr stellt sich das Szenario gleichfalls günstiger aus FondsPerspektive dar: Mit 19,17 Prozent liegt die mittlere Schwankungsneigung des aktiv gemanagten Aktienfonds niedriger als die 19,95 Prozent, die der Vergleichsindex zu verzeichnen hat. Dies verleiht dem Koreafonds ein attraktives Risikoprofil, wobei die überdurchschnittlich hohe Gewichtung von Konsumtiteln zu der reduzierten Schwankungsbreite beigetragen haben dürfte.

Die unterdurchschnittliche Schwankungsneigung des Invesco-Fonds manifestiert sich auch in dem unter Marktniveau liegenden Beta des Fonds von 0,88 über drei Jahre. Die Risikokennziffer, die die Schwankungsanfälligkeit von Fonds und Index vergleicht, weist für ein Jahr einen Wert von 0,81 auf. Damit schwankt der Invesco-Fonds um 19,0 Prozent geringer als der insgesamt volatile koreanische Markt – ein starkes Argument für den Fonds! Der rollierende Zwölfmonatsvergleich der Beta-Werte über die letzten drei Jahre ergibt, dass sich der Fonds durchgängig schwankungsärmer präsentierte: Von einer einzigen Ausnahme im Oktober 2011 abgesehen, lag die Risikokennziffer stets unter dem Marktrisikofixwert von 1,00 und nahm dabei Werte bis zutiefst 0,76 an. Können die Renditewerte gleichfalls überzeugen?

FondsRendite. Alpha. Langfristig.

Per 7. September 2012 hat der Invesco Korean Equity Fund über drei Jahre eine kumulierte Wertentwicklung von +43,71 Prozent in Euro erzielen können. Dies entspricht einer Rendite von +12,84 Prozent p.a. und liegt leicht unter dem durchschnittlichen jährlichen Plus von +14,26 Prozent, das der Vergleichsindex KOSPI für sich verbuchen kann. Über drei Jahre kommt die den breiten koreanischen Aktienmarkt abbildende Benchmark auf einen Wertzuwachs von +49,23 Prozent. Beim Vergleich der kurzfristigen Performance offenbart der Invesco-Fonds eine Durststrecke: Über ein Jahr hat das von FondsManager Jeong zusammengestellte Aktienportfolio mit -7,74 Prozent an Wert verloren, während der KOSPI-Referenzindex ein klares Plus von +13,41 Prozent verzeichnen konnte. Hier ist auffällig, dass die über den Fünfjahreszeitraum noch vorhandene Mehrrendite des Fonds durch ein vergleichsweise schwaches Abschneiden auf kurze Sicht verspielt wird. Dies zeigt sich auch deutlich im Chartbild, wo die Performance des KOSPI erst seit wenigen Monaten die Wertentwicklung des Invesco-Fonds übertrifft. Offenbar hat der Umstand, dass sich der private Konsum in Südkorea zuletzt schlechter entwickelte als die Gesamtwirtschaftsleistung, zu dieser Underperformance beigetragen. Wie sich der ursprünglich vorhandene Performancevorsprung des Fonds zur Benchmark allmählich auflöst, wird auch an der Renditekennziffer Alpha offenbar, die über drei Jahre bei 0,03 und damit noch im positiven Bereich liegt. Auf Jahressicht fällt die Kennzahl mit -1,53 hingegen klar negativ aus. Im rollierenden Zwölfmonatsvergleich über drei Jahre zeigt sich, dass der Korea-Fonds von Invesco erst seit März 2012 mit seiner Performance so ins Hintertreffen gerät. Während seither ausschließlich negative Alpha-Werte von -1,53 im Tief zu verzeichnen sind, war es dem Fonds zuvor gelungen, in 28 von 30 Einzelzeiträumen ein positives Alpha bis 1,07 in der Spitze zu verzeichnen. Das Potenzial und die Expertise zum Erzielen eines Performancevorsprungs ist damit definitiv vorhanden – Fondsmanager Jeong muss nur wieder an seine alten Erfolge anknüpfen!

SJB Fazit. Invesco Korean Equity Fund.

Je weiter man in der Historie des Koreafonds von Invesco zurückgeht, desto positiver stellt sich das Renditeergebnis dar. Die im Fünfjahreszeitraum noch erzielte Outperformance zum KOSPI weicht kurzfristig jedoch einer unterdurchschnittlichen Wertentwicklung, da das Konzept einer starken Bevorzugung der Konsumbranche hier an seine Grenzen gestoßen ist. Positiv zu vermerken bleibt die generell unter Marktniveau liegende Volatilität. Ein Fonds für alle Anleger, die an eine schnelle Erholung des koreanischen Konsumsektors glauben!

Invesco. Hintergründig.

Invesco Ltd. wurde 1978 in den USA gegründet. Fonds in Deutschland: 127. Verwaltetes Vermögen in Deutschland: 1,45 Mrd. Euro. Zu Umsatz und Gewinn macht die FondsGesellschaft keine Angaben. Anzahl der Mitarbeiter: 5.500. Geschäftsführer in Deutschland: Karl Georg Bayer, Bernhard Langer, Dr. Jens Langewand, Alexander Lehmann und Christian Puschmann. Stand: 30.06.2012. SJB Abfrage: 13.09.2012.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.