SJB FondsEcho. Invesco Greater China Equity Fund.

China. Aufstrebend.

China ist immer weiter auf dem Weg zu einer internationalen Handelsmacht und wird auch für die deutsche Industrie ein zunehmend wichtiger Partner. Dies wird dem Investor nicht nur beim Besuch der Hannover Messe Industrie klar, deren Partnerland China in diesem Jahr ist. Auch die Entwicklung im Bereich Automobilbau legt davon Zeugnis ab. Denn parallel zur Hannover Messe hat der chinesische Ministerpräsident Wen Jiabao in Wolfsburg ein Abkommen über den Bau eines neuen Werks von Volkswagen in China unterzeichnet. Längst geht es bei diesen Abkommen nicht nur um die Absatzinteressen der deutschen Automobilwirtschaft. Denn aufgrund des Know-how, das auf diesem Weg in das „Reich der Mitte“ importiert wird, kommen chinesische Automobilhersteller wie Chery Automobile oder BYD Auto (Akronym von „Build your dreams“) an den Markt, die ihre Fahrzeuge bald nach Europa und in die USA exportieren wollen.

China ist längst nicht mehr nur die „Werkbank der Welt“, sondern wächst zu einem ernstzunehmenden Konkurrenten in Bereichen wie dem Maschinen- oder Automobilbau heran. Von dieser Entwicklung will der Invesco Greater China Equity Fund (WKN 973792, ISIN LU0048816135) profitieren, der sich im Großraum China engagiert und neben Aktien aus der Volksrepublik China auch Titel aus Hongkong und Taiwan erwirbt. Ein wichtiges Thema für den Fonds ist zudem das Wachstum des inländischen Konsums in China. FondsManager Mike Shiao verwaltet den Fonds seit Dezember 2006 und wird seit November 2011 von seiner Kollegin Lorraine Kuo unterstützt. Der Fonds betreibt ein aktives Portfoliomanagement und ist dabei nicht an die Branchen- oder Titelgewichtung seiner Benchmark, des MSCI Golden Dragon Index gebunden. Basiswährung ist der US-Dollar, der Chinafonds weist derzeit ein Volumen von umgerechnet 453,0 Millionen Euro auf. Seit Auflegung am 15. Juli 1992 kann der Fonds von Invesco eine beeindruckende Wertentwicklung von +675,37 Prozent aufweisen. Auch über die letzten fünf Jahre gelingt es ihm, mit einer Rendite von +40,57 Prozent die Benchmark klar hinter sich zu lassen, die es auf +29,28 Prozent bringt. Im ersten Quartal 2012 konnten sich FondsInvestoren über ein Plus von +10,59 Prozent in Euro freuen. Mit welcher Strategie erreicht das FondsManagement diesen Renditevorsprung?

FondsStrategie. Konsumtitel. Bevorzugt.

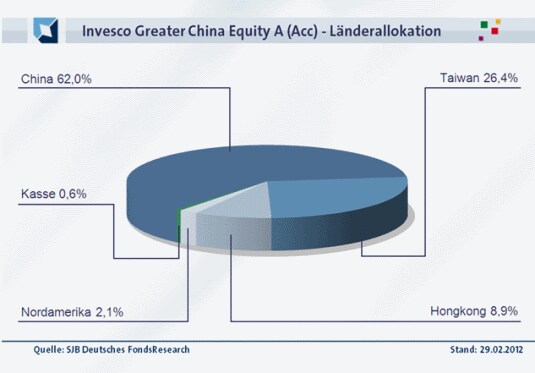

Der Invesco Greater China Equity Fund beabsichtigt, für seine Investoren einen langfristigen Kapitalzuwachs durch die Anlage in Aktien aus dem Großraum China zu erzielen. Die Region „Greater China“ umfasst für den Fonds die Volksrepublik China, Hongkong, Macao und Taiwan. Neben Unternehmen mit Geschäftssitz in China können auch solche Firmen erworben werden, die ihre Geschäftstätigkeit vorwiegend im Großraum China ausüben oder Holdinggesellschaften mit Beteiligungen an chinesischen Tochterfirmen. Ein Schwerpunkt des Fonds liegt auf Unternehmen, die von dem stark aufstrebenden Binnenkonsum in China profitieren. Bei diesen Beteiligungen wird vorwiegend auf die Branchenführer gesetzt. Untergewichtet ist der Fonds hingegen in Titeln, wo er einen überdurchschnittlichen Einfluss der chinesischen Regierungspolitik auf die Kurse erwartet. Zu diesen Sektoren gehören Finanzen, Energie, Versorger sowie Grundstoffproduzenten. In dem stärker entwickelten Markt in Taiwan bevorzugt das FondsManagement Firmen aus dem Technologiesektor sowie Pharmatitel. Weniger Aktien, die den Auswahlkriterien genügen und zugleich ein ansprechendes Bewertungsniveau aufweisen, finden die beiden FondsManager in Hongkong. In der Länderallokation liegt die Volksrepublik China mit 62,0 Prozent Anteil am FondsVermögen klar auf dem ersten Platz. 26,4 Prozent des Portfolios sind in Taiwan investiert, in Hongkong finden sich 8,9 Prozent der Anlagen des Invesco-Fonds. Nordamerikanische Unternehmen mit Geschäftsschwerpunkt in China bilden 2,1 Prozent der Bestände.

FondsPortfolio. Finanztitel. Untergewichtet.

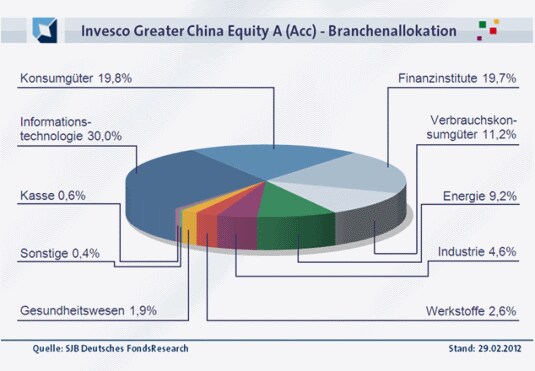

Das Portfolio des Invesco Greater China Equity Fund wird von Aktien aus dem Bereich der Informationstechnologie dominiert, die 30,0 Prozent des FondsVermögens ausmachen. Mit 19,8 Prozent Anteil an der Gesamtallokation sind Firmen aus dem Bereich Konsumgüter ebenfalls stark vertreten. Die drittgrößte Branche innerhalb des Portfolios stellen Finanzinstitute mit 19,7 Prozent dar. Unternehmen aus dem Sektor täglich benötigter Verbrauchsgüter nehmen 11,2 Prozent des FondsVermögens ein. Durchschnittlich stark engagiert ist der Invesco-Fonds im Energiesektor (9,2 Prozent) sowie bei Industrietiteln (4,6 Prozent). Abgerundet wird das Portfolio durch Positionen bei Werkstoffherstellern (2,6 Prozent) sowie im Gesundheitswesen (1,9 Prozent Portfolioanteil). Der Barbestand des Fonds liegt aktuell bei 0,6 Prozent. Vergleicht man die Sektorschwerpunkte des Invesco-Fonds mit denen der Benchmark MSCI Golden Dragon, fällt die starke Übergewichtung von IT-Firmen sowie Konsumtiteln auf, die jeweils über zehn Prozentpunkte höher als im Referenzindex gewichtet sind. Umgekehrt haben Finanztitel, obwohl eine der drei größten Branchen im Fonds, eine relative Untergewichtung von 15,8 Prozent zur Benchmark. Der hohen Gewichtung von Technologietiteln zufolge, finden sich unter den Top-10-Positionen des Fonds Firmen wie der taiwanesische Mobiltelefon- und Tablet-PC-Hersteller HTC Corp. oder der ebenfalls aus Taiwan stammende Elektronikkonzern Hon Hai Precision Industries, der als Apple-Zulieferer bekannt ist. Mit der Industrial and Commercial Bank of China (ICBC) sowie der China Construction Bank sind ebenfalls zwei Bankentitel unter den zehn größten Einzelpositionen zu finden. Der Automobilbereich wird durch die Hongkonger MINTH Group repräsentiert, die an zahlreichen Standorten weltweit Autoteile produziert.

FondsVergleichsindex. Korrelation. Hoch.

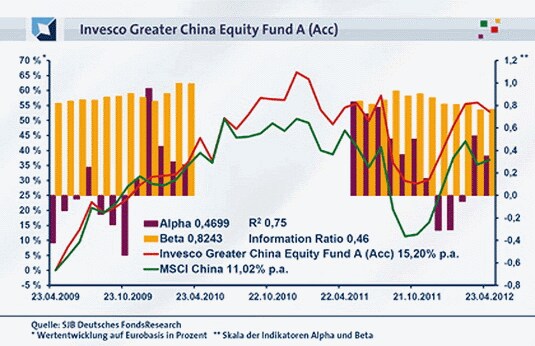

Der Invesco Greater China Equity Fund wird in unserer unabhängigen SJB FondsAnalyse dem MSCI China als Vergleichsindex gegenübergestellt. Das Ergebnis der Korrelationsanalyse zeigt, dass beide Elemente eine hohe Gleichläufigkeit aufweisen. Die Korrelation zwischen Fonds und Vergleichsindex liegt über drei Jahre bei 0,87, für ein Jahr geht sie leicht auf 0,84 zurück. Die Kursentwicklung des Invesco-Fonds und des MSCI China vollzieht sich damit weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,75, über ein Jahr fällt sie mit 0,71 etwas geringer aus. Damit haben sich mittelfristig 25 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 29 Prozent. Hier zeigt sich, dass die FondsManager Shiao und Kuo durch ihre spezifische Branchengewichtung zuletzt stärker von der Benchmark abgewichen sind. Der Tracking Error bestätigt dies: Über drei Jahre liegt die Spurabweichung bei 8,27 Prozent und legt auf Jahressicht auf 10,11 Prozent zu. Welche Volatilitätswerte hat der Chinafonds unter diesen Voraussetzungen zu verzeichnen?

FondsRisiko. Volatilität. Vermindert.

Der Invesco-Fonds für den Großraum China hat eine prinzipiell geringere Schwankungsneigung als der von der SJB ausgewählte Vergleichsindex MSCI China aufzuweisen. Über drei Jahre beträgt die Volatilität des Fonds 16,79 Prozent, während die Benchmark mit 18,16 Prozent eine geringere Schwankungsintensität an den Tag legt. Für ein Jahr stellt sich das Szenario noch günstiger aus FondsPerspektive dar: Mit 20,48 Prozent liegt die „Vola“ des aktiv gemanagten Aktienfonds merklich niedriger als die 24,53 Prozent, die der Vergleichsindex zu verzeichnen hat. Dies spricht für ein aus Anlegersicht sehr attraktives Risikoprofil, wobei die überdurchschnittlich hohe Gewichtung von Konsumaktien innerhalb des Fonds zu der reduzierten Schwankungsbreite beigetragen haben dürfte. Die unterdurchschnittliche Schwankungsneigung des Invesco-Fonds manifestiert sich auch in dem unter Marktniveau liegenden Beta des Fonds von 0,82 über drei Jahre. Die Risikokennziffer, die die Schwankungsanfälligkeit von Fonds und Index vergleicht, weist für ein Jahr einen Wert von 0,77 auf. Damit schwankt der Invesco-Fonds um 23,0 Prozent geringer als der chinesische Markt – eine reife Leistung des FondsManagements! Der rollierende Zwölfmonatsvergleich der Beta-Werte über die letzten drei Jahre ergibt, dass sich der Fonds durchgängig weniger volatil präsentierte: Bis auf die beiden „Ausreißer“ im Februar und März 2011 lag die Risikokennziffer stets unter dem Marktrisikofixwert von 1,00 und nahm dabei Werte bis zutiefst 0,76 an. Zusammenfassend ist festzustellen, dass der Chinafonds von Invesco eine deutlich günstigere Risikostruktur als der MSCI China aufweist. Können die Renditekennzahlen das positive Bild weiter untermauern?

FondsRendite. Alpha. Attraktiv.

Per 23. April 2012 hat der Invesco Greater China Equity Fund über drei Jahre eine kumulierte Wertentwicklung von +52,93 Prozent in Euro erzielen können. Dies entspricht einer attraktiven Rendite von +15,20 Prozent p.a. und liegt klar über dem durchschnittlichen jährlichen Plus von +11,02 Prozent, das der Vergleichsindex MSCI China für sich verbuchen kann. Über drei Jahre kommt die von der SJB gewählte Benchmark auf einen Wertzuwachs von +36,86 Prozent in Euro. Auch beim Vergleich der Performance über ein Jahr erzielt der Invesco-Fonds das bessere Ergebnis: In diesem Zeitraum hat das von den beiden FondsManagern Shiao und Kuo zusammengestellte Aktienportfolio mit -0,90 Prozent minimal an Wert verloren, der MSCI-Vergleichsindex musste jedoch ein deutlich höheres Minus von -6,68 Prozent in Euro verkraften. Die über beide Analysezeiträume erzielte Mehrrendite des Invesco-Fonds ist ein deutliches Zeichen für die Qualität seiner Titelauswahl und Managementstrategie. Der Performancevorsprung des Fonds zur Benchmark wird auch an der Renditekennziffer Alpha offenbar, das über drei Jahre bei 0,47 und damit klar im positiven Bereich liegt. Auf Jahressicht fällt die Kennzahl mit 0,35 ebenfalls überzeugend aus. Im rollierenden Zwölfmonatsvergleich über drei Jahre zeigt sich, dass der China-Fonds von Invesco mit beeindruckender Regelmäßigkeit eine Mehrrendite zur Benchmark generiert. In 28 der letzten 36 Einzelzeiträume gelang es dem Fonds mit Alpha-Werten bis 0,95 in der Spitze, einen teils erheblichen Performancevorsprung zum MSCI China zu erzielen. Lediglich in acht Einjahreszeiträumen fiel das Ergebnis mit Alpha-Werten bis zutiefst -0,53 negativ aus. Insgesamt verzeichnet der Invesco-Fonds damit ein hohes Renditeplus gegenüber dem Referenzindex, das zudem mit einer niedrigeren Volatilität einhergeht.

SJB Fazit. Invesco Greater China Equity Fund.

Für Investoren ist das „Reich der Mitte“ derzeit aufgrund des günstigen Bewertungsniveaus der Titel sowie der Aufwertungsfantasie für den chinesischen Renminbi attraktiv. Mit seiner Schwerpunktlegung auf Konsumtitel und Technologieunternehmen ist der Invesco Greater China Equity Fund sehr gut aufgestellt und hat seinen Anlegern einen nachhaltigen Renditevorsprung zum breiten chinesischen Aktienmarkt verschafft. Auch unter Chance-Risiko-Aspekten eine ausgezeichnete Wahl!

Invesco. Hintergründig.

Invesco Ltd. wurde 1978 in den USA gegründet. Fonds in Deutschland: 127. Verwaltetes Vermögen in Deutschland: 1,45 Mrd. Euro. Zu Umsatz und Gewinn macht die FondsGesellschaft keine Angaben. Anzahl der Mitarbeiter: 5.500. Geschäftsführer in Deutschland: Karl Georg Bayer, Bernhard Langer, Dr. Jens Langewand, Alexander Lehmann und Christian Puschmann. Stand: 30.06.2011. SJB Abfrage: 09.02.2012.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.