SJB FondsEcho. ING Invest Global High Dividend EUR. MiFID-Risikoklasse nach MFX: 5

Höhenflug. Vermieden.

Nachhaltig hohe Dividenden diskontierter Substanzwerte. Das ist das Anlagekonzept des ING Invest Global High Dividend (LU0146257711). Der globale Aktienfonds wurde am 3. Mai 2002 aufgelegt. Per 8. Oktober hat der von Kris Hermie und Moudy El Khodr betreute Fonds über ein Jahr eine Wertentwicklung von +14,87 Prozent erzielt. Gegenüber dem von der SJB gewählten Vergleichsindex MSCI World High Dividend Yield entspricht das einem positiven Alpha von 0,24. „Natürlich präferieren die Kunden Alpha. Das ist auch unser Ziel“, bestätigt ING Produktspezialist Carl Ghielen im Gespräch mit der SJB. „Aber unsere Strategie, in solide Unternehmen mit hohen Dividenden zu investieren, hat zusätzlich den Effekt einer niedrigen Volatilität gegenüber dem Markt.“ Tatsächlich liegt der Risikoindikator Beta über ein Jahr bei 0,79. Das entspricht 21,0 Prozentpunkten unter dem Marktrisikofixwert 1. „Ein attraktives Risiko-Rendite-Profil” nennt das Ghielen. Kurzfristig scheint die Strategie aufzugehen. Mittelfristig hat die Wirtschafts- und Finanzkrise bei den Unternehmen Spuren hinterlassen. Eine Wertentwicklung des Fonds von -27,00 Prozent über drei Jahre gegenüber -21,92 Prozent des SJB Vergleichsindex deutet darauf hin. Schafft es der Fonds trotzdem zu überzeugen? Die SJB hat nachgefragt.

FondsStrategie. Dividenden. Prämiert.

„Wir sind Bottom-up Stockpicker”, beschreibt Ghielen den Investmentprozess des ING Invest Global High Dividend. „Wir verfolgen einen systematischen und entgegengesetzten Ansatz, um den stabilen und defensiven Charakter von Dividendenzahlungen nutzbar zu machen. Wie gehen die beiden FondsManager Hermie und El Khodr und das 30-köpfige Analystenteam dabei vor? „Wir schauen nicht nur auf hohe, sondern auch auf nachhaltige Dividenden.“ Rund 50,0 Prozent sollen die Dividendenerträge durchschnittlich an der Gesamtrendite des Fonds erbringen. Die andere Hälfte sind Kursgewinne. Vor allem aus unterbewerteten Aktien mit solider Substanz (Value). Zwischen 8 und 10 Prozent soll der Kursabschlag mindestens liegen. „Wir schätzen unterbewertete Aktien“, so Ghielen. „Und vermeiden es, hohe Preise für zukünftiges Wachstum zu bezahlen.“ Das widerspräche der Grundidee einer „Hoch Dividenden Strategie“, denn die Unternehmen schütten Teile des Gewinns des vorhergehenden Geschäftsjahrs an Aktionäre aus, keine Prämie für die kommende Geschäftsentwicklung. Aber wie vermeiden es die FondsManager, in sogenannte „Value Traps“ zu geraten, also Unternehmen, die gemessen an ihrer Substanz deutlich unterbewertet sind, aber das auch zu Recht, z.B. aufgrund eines nicht zukunftsfähigen Geschäftsmodells? Um diesen Effekt zu vermeiden, nutzen die FondsManager eine Doppelstrategie. „Erstens schauen wir auf Cash Flow und die Gesamtbilanz eines Unternehmens“, erklärt Ghielen. „Zweitens haben wir eine strenge Verkaufsdisziplin“. Dreh- und Angelpunkt ist der Wert 2,5. Fällt die Dividendenrendite unter diesen Wert, wird die Aktie verkauft. Diese Kennzahl wird ermittelt aus der Teilung der Dividendensumme durch den Aktienkurs zum Zeitpunkt der Ausschüttung. Dieser Prozess wird konsequent eingehalten, selbst bei positiven Aussichten. Fällt zum Beispiel die Dividende eines Unternehmens mit 3,0 Prozent besser aus als erwartet und würde sich daraufhin der Aktienkurs verdoppeln, läge die Dividendenrendite nur noch bei 1,5. Hermie und El Khodr würden die Aktie verkaufen. Welche Auswirkungen hat die Strategie auf das Portfolio?

FondsPortfolio. Durchlauf. Schnell.

„Der durchschnittliche Portfolioumschlag liegt zwischen 60,0 bis 100,0 Prozent innerhalb eines Jahres“, berichtet Ghielen. Ein Indiz für ein aktives FondsManagement und dynamisches Portfolio. Passt das zum Anspruch auf nachhaltige Unternehmensleistungen? Auffällig ist die Übergewichtung westlicher Industrienationen im ING Invest Global High Dividend. Laut Monatsbericht vom August 2010 machen die USA mit einem Anteil von 43,9 Prozent den Löwenanteil der Länderallokation aus. Japan folgt mit 10,1 Prozent vor Frankreich mit 9,0 Prozent. „Als Einzeltitelspezialisten schauen wir im Allgemeinen nicht auf die Länderallokation als strategische Komponente des Fonds“, ordnet Ghielen die Aufstellung ein. Grundsätzlich hätte das FondsManagement auch die Möglichkeit in Schwellenländer zu investieren bis zu einem Anteil von 15,0 Prozent. Darüber hinaus läge die durchschnittliche Dividendenrendite der Schwellenländer aktuell mit rund 2,5 Prozent annähernd auf gleicher Höhe wie die des MSCI World. „Im Allgemeinen gibt es immer noch eine Anzahl von Opportunitäten für uns in Dividendenrenditen der Schwellenmärkte zu investieren”, ist Ghielen überzeugt. Welche Branchen sind im laufenden Jahr in der Lage hohe Dividenden zu zahlen? Finanztitel liegen mit 19,1 Prozent an der Spitze der Branchenallokation, gefolgt von Nichtzyklischen Konsumgütern mit 14,0 und Gesundheitswesen mit 13,7 Prozent. Defensive Branchen sind 2009 – wenig überraschend – gut durch den schwächelnden und wiederbelebten Konjunkturzyklus gekommen. Ablesbar auch an den Top 5 der Einzeltitel. Dazu zählen Pfizer, AT&T, Eni Spa, Vivendi und Sumitomo Mitsui Financial. Per 8. Oktober hat der Fonds ein Volumen von 751,3 Millionen Euro, 33,9 Millionen Euro mehr als zu Jahresbeginn. Damit ist der Fonds aktuell in rund 100 Titel investiert.

FondsVergleichsindex. Leistung. Fordernd.

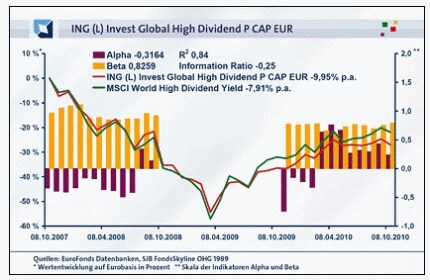

Benchmark des ING Invest Global High Dividend ist der MSCI World. Das scheint mit Blick auf die Gleichzeitigkeit von hoher Dividenden-Strategie und der Suche nach Value-Titeln gerechtfertigt. Durch den schnellen, prozessbedingten Portfolioumschlag setzt die SJB den Vergleichsmaßstab jedoch weniger bei der Unternehmenssubstanz, sondern vor allem bei den Aktiengesellschaften mit den höchsten Dividendenzahlungen weltweit an. Dazu vergleicht die SJB den Fonds mit dem MSCI World High Dividend Yield. Die Korrelation von 0,92 über drei und 0,87 über ein Jahr zeigt, dass sich kurz- und mittelfristig aussagekräftige Analysen ergeben werden. R² von 0,84 über drei Jahre und 0,76 über ein Jahr machen deutlich, dass die FondsManager Hermie und El Khodr auch unabhängig vom Index Chancen für ein „attraktives Risiko-Rendite-Profil“ suchen. Werden sie fündig?

FondsRisiko. Volatilität. Bändigend. „Durch die Investition in dividendenstarke und solide Unternehmen liegt das Beta normalerweise unter dem des Markts“, stellt Produktspezialist Ghielen klar. Laut SJB Analyse gilt das für den ING Invest Global High Dividend auch gegenüber dem MSCI World High Dividend Yield. Über drei Jahre liegt der Risikoindikator bei 0,83, also 17,0 Prozentpunkte unter dem Marktrisikofixwert. Auch im rollierenden 12-Monatsvergleich überzeugt das Risikoprofil des Fonds. In 33 von 36 Vergleichszeiträumen ist das Beta <1, genauer zwischen 1,0 und 40,0 Prozentpunkten. Mittelfristig liegt die Volatilität des Fonds mit 24,24 Prozent 3,50 Prozentpunkte unter der des Vergleichsindex. Die gründliche Fundamentalanalyse und die strenge Verkaufsdisziplin zeigen Wirkung. Die Spurabweichung (Tracking Error) mit 8,88 Prozent über drei Jahre und 4,57 Prozent über ein Jahr zeigen, dass aktives FondsManagement im Interesse der Investoren risikomindernd wirkt. „Diversifikation um Risiken zu reduzieren ist nicht das größte Thema der auf hohen Dividendenstrategien laufenden Indexfonds“, bestätigt auch Ghielen. Größtes Manko des Fonds ist die mittelfristige Ertragssituation.

FondsRendite. Ergebnis. Steigerungsfähig.

Der ING Invest Global High Dividend hat per 8. Oktober im laufenden Jahr +7,20 Prozent an Wert zugelegt. 2009 +18,90 Prozent. Kurzfristig sehen die FondsErgebnisse positiv aus. Mittelfristig kann der Fonds die Leistung leider nicht bestätigen. Über drei Jahre hat er -9,96 Prozent p.a. abgegeben. Über fünf Jahre -2,18 Prozent. Laut SJB Analyse weist der Fonds über drei Jahre ein negatives Alpha von -0,32 aus. Zusammen mit einer negativen Information Ratio (IR) von -0,25 wird deutlich, dass die Doppelstrategie aus hohen Dividenden- und unterbewerteten Substanztiteln mittelfristig nicht aufgegangen ist. Liegt der Grund ggf. in der zu strengen Verkaufsdisziplin? Unternehmen mit nachhaltigem Erfolg dürften durchschnittlich im Börsenkurs steigen. Nach Lesart der FondsStrategie müsste die Dividendenrendite in gleicher Relation steigen, um das Mindestmaß 2,5 Jahr für Jahr zu halten. Das wären sehr leistungsstarke Unternehmen. Warum sollte die Börse die Masse von ihnen unterbewerten? Grundsätzlich bietet ein Anlageuniversum von bis zu 60.000 Unternehmen weltweit viele Möglichkeiten. Der hohe Portfolioumschlag zeigt, dass der Auswahlprozess vor allem kurzfristig zu passenden Titeln führt. Die durchgehend positiven Alphawerte im Jahresvergleich seit März 2010 geben zur Hoffnung Anlass, dass die FondsManager Hermie und El Khodr die Trendwende geschafft haben.

SJB Fazit.

„Systematisch und entgegengesetzt“. So wollen die FondsManager des ING Invest Global High Dividend mit ihrer Doppelstrategie hoher Dividenden und unterbewerteter Substanztitel vorgehen. Das Konzept liefert vor allem kurzfristig überzeugende Ergebnisse. Nach der Trendwende können Hermie und El Khodr den Beweis antreten, dass ihr Konzept auch nachhaltig ist. Viel Erfolg.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.