SJB FondsEcho. DWS Invest Global Infrastructure. MiFID-Risikoklasse nach MFX: 5

Auf Maut. Geschaut.

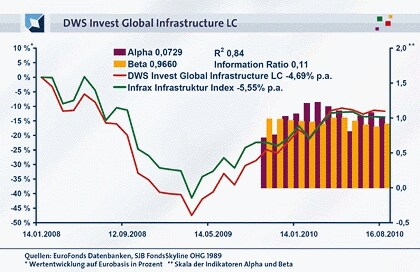

„Ganz oben auf der politischen Agenda“. Dort ist nach Einschätzung von Thomas Bucher das Thema „Infrastruktur“ derzeit angesiedelt. Um über diese und andere Entwicklungen auf diesem Wachstumsfeld der Weltwirtschaft zu informieren, hatte der FondsManager des DWS Invest Global Infrastructure (LU0329760770) am 17. August 2010 zur Telefonkonferenz geladen. Infrastruktur? Für Bucher ein Feld mit viel Potenzial. Auf rund 2,0 Billionen US-Dollar pro Jahr taxiert die DWS zusammen mit der OECD das globale Investitionsvolumen. Diese Summe stemmen nicht allein mehr oder minder starke Staaten. „Public-Private-Partnerships sind wichtiger denn je“, erklärt Bucher. „Private Investoren werden gebraucht, um Infrastrukturprojekte zu realisieren.“ Hier setzen auch die Marktzugänge für FondsInvestoren an. Denn immer mehr Firmen, die mit der Planung, Realisation und dem Betrieb von Infrastrukturprojekten vertraut sind, holen sich frisches Eigenkapital an der Börse. Daran partizipiert der DWS Invest Global Infrastructure seit Auflage am 14. Januar 2008. Der bisherige Trackrecord des jungen Fonds tendiert in zwei Richtungen. Einerseits ist das Gesamtergebnis mit einer Wertentwicklung auf Eurobasis von -4,69 Prozent p.a. seit Auflage noch negativ. Andererseits kann sich der aktive FondsManager gegenüber Vergleichsindizes durchsetzen. Gegenüber der FondsBenchmark UBS Developed Infrastructure & Utilities hat sich der Fonds seit Auflage 1,39 Prozentpunkte besser entwickelt. In Relation zum von der SJB unabhängig gewählten Vergleichsindex Infrax reicht es seit Auflage für ein positives Alpha von 0,07. Die Information Ratio (IR) von 0,11 ist zwar auch positiv, allerdings ist das Rendite- Risikoprofil noch optimierbar.

FondsStrategie. Mitte. Stark.

„Hauptziel des DWS Invest Global Infrastructure ist es, ein nachhaltiges Kapitalwachstum in Euro durch Investitionen in globale Infrastruktur zu erreichen“, so Bucher. Der Fonds folge einem thema-getriebenen Ansatz. Dieser ist an den drei Linien Region (OECD/Schwellenmärkte), Segment (Transport, Kommunikation, Elektrizität, Energie, Wasser, Soziale Einrichtungen) und Wertschöpfungskette (Planung, Finanzierung, Entwicklung, Bau, Grundstoffe, Betrieb) aufgehängt. Zwölf Hauptthemen hat der FondsManager aktuell identifiziert. Darunter „Eisenbahn-Renaissance“, „Chinas Hinterland“, „Brasilianische Spiele“ oder „Entengung“. Die Wachstumschancen der Schwellenländer will Bucher ebenso abbilden wie den „Ersatzbedarf“ entwickelter Märkte. „Die Kernquelle für unser Alpha ist die fundamentale Analyse von Unternehmen und Themen“, erklärt Bucher. Vor allem Firmen mit einer mittleren Marktkapitalisierung stehen im Blickpunkt, mindestens sollen die Aktiengesellschaften aber einen Börsenwert von rund 150 Millionen US-Dollar haben. „Wir gehen davon aus, dass die Mehrheit der Investoren das Thema ‚Infrastruktur’ in einer Satelliten-Position in der Vermögensallokation nutzt“, sagt Bucher. „Mid-Caps haben öfter Alleinstellungsmerkmale im Markt, die im Rendite-Risikoprofil besser passen, um diese Aufgabe zu erfüllen. Der mehrstufige Investmentprozess durchläuft die Stationen „Aktienbeobachtung“, „Unternehmensanalyse“, „Bewertung“. Bei der Unternehmensanalyse werden die Firmen je nach Struktur und Marktposition mit unterschiedlich komplexen Kennzahlen geprüft, direkte Firmenkontakte eingeschlossen. „Rund 200 Unternehmensbesuche und Gespräche mit der Führungsebene führen wir pro Jahr“, berichtet Bucher. Beachtet werden Verschuldungsgrad, Geschäftsmodell, Management und Cash-Flow. Dazu kommt ein „Spezialfeld“, das für Investitionen mit starkem öffentlichen Anteil wie bei der Infrastruktur maßgeblich ist. Im Bereich „Regulation“ werden die gesetzlichen Rahmenbedingungen geprüft und wie die Unternehmen damit umgehen. Welche Marktzugänge öffnet FondsManager Bucher Investoren?

FondsPortfolio. Präsenz. Weltweit.

Die Titelauswahl für den per 31. Juli 2010 rund 101,7 Millionen Euro schweren DWS Invest Global Infrastructure erfolgt aus einem Anlageuniversum von rund 600 Unternehmen. Nach der Unternehmensanalyse bleiben davon rund 150 übrig als Basis für die Portfoliokonstruktion. Nach sorgfältiger Prüfung der Finanzausstattung der Unternehmen werden im FondsPortfolio zwischen 60 und 80 Titel zusammengefasst. Aktuell haben es unter anderem Mautsystemanbieter FondsManager Bucher angetan. Mit der 15prozentigen Gewichtung dieser Anbieter und Entwickler denkt Bucher progressiv. „Die stark steigenden Kraftfahrzeugzulassungszahlen sollten insbesondere in China, Indien, Indonesien und Brasilien zu einem stetigen Ergebniswachstum der börsennotierten Mautstraßenbetreiber führen“, so der FondsManager im aktuellen Monatsbericht. Vor diesem Hintergrund machen Straßen und Schienen mit 12,2 Prozent den größten Anteil der Branchenallokation aus. Insgesamt präsentiert sich die regionale und sektorale Aufteilung des FondsPortfolios breit diversifiziert. Hochbau macht 9,0 Prozent, drahtlose Kommunikation 8,8 Prozent aus. Die USA als OECD Markt machen mit einem Anteil von 13,7 Prozent den größten Anteil der Länderallokation aus. Der gesamte Anteil an Schwellen- und Wachstumsmärkten beläuft sich auf rund 56,0 Prozent. Der Anteil Deutschlands ist von 9,9 Prozent per 31. Mai 2010 auf 5,0 Prozent per 31. Juli 2010 gesunken. Vor allem der Abbau von Energieversorgerpositionen hätte dazu beigetragen. Zu den Gründen sagte Bucher: „Eon war bei uns thematisch bisher als dividendenstarkes Unternehmen eingeordnet. Durch das angespannte regulatorische Umfeld in Deutschland wie die Brennelementesteuer wird das in absehbarer Zeit nicht mehr der Fall sein.“ Derzeit ist der Fonds zu 81,1 Prozent in Aktien investiert. 10,5 Prozent sind derivate Positionen in Optionsscheine. Diese Position sei eine „technische Besonderheit“ der Indienposition. „Die Lagerstättenkosten einer Direktinvestition auf dem indischen Markt sind derzeit zu hoch“, so Bucher. „Deshalb bilden wir die Position über Optionen mit einem Delta 1 ab.“ Das heißt, diese Optionen verhalten sich in Rendite- und Risikoentwicklung 1 zu 1 wie die unterlegte Aktien. Die globale Aufstellung des Fonds spiegelt sich auch in einem diversifizierten Währungsportfolio des auf Euro dotierten Fonds wider. Neben einem Anteil von 28,3 Prozent US-Dollar und 22,1 Prozent Euro gehören auch „exotische“ Fremdwährungen wie Brasilianischer Real, Indonesische Rupiah oder Philippinische Peso dazu. Vor dem Hintergrund, dass lokale Infrastrukturprojekte meist in lokaler Währung bezahlt werden, ist diese Aufstellung erklärbar. Für Investoren ist sie allerdings eine zusätzliche Risikoquelle.

FondsVergleichsindex. Struktur. Gewährleistet.

Als Benchmark für den DWS Invest Global Infrastructure hat FondsManager Bucher den UBS Developed Infrastructure & Utilities gewählt. Die SJB setzt dem Fonds den von der Deutschen Börse herausgegeben Vergleichsindex Infrax entgegen. Dieser Index bildet die 50 größten und liquidesten Infrastrukturunternehmen weltweit ab. Die SJB Korrelationsanalyse zeigt die strukturelle Nähe von Fonds und Index. Seit Auflage liegt die Korrelation bei 0,92, über ein Jahr bei 0,86. Trotzdem bleibt für Bucher genügend Spielraum für aktives FondsManagement. R² seit Auflage liegt bei 0,84, über ein Jahr ist sie auf 0,75 zurückgegangen. Bucher nutzt diese Freiräume.

FondsRisiko. Freiräume. Gewährend.

„Bei einem so dynamischen Marktumfeld wie der Infrastruktur muss man sich von einer Benchmark lösen können“, bestätigt der FondsManager. Aktives Risiko ist beim DWS Invest Global Infrastructure ausdrücklich erwünscht. Sonst können Investoren auch keine aktiven Erträge erwarten. Mit einer Spurabweichung von 7,54 Prozent fällt das aktive Risiko insgesamt aber moderat aus. Die Kernanforderung des Risikomanagements liegt in der Risikobewertung, dem sogenannten „Value at Risk“ (VAR). Die Kennzahl prüft, welches Volumen des Sondermögens im Zeitverlauf einem Risiko des Totalverlusts ausgesetzt ist. Im Falle des DWS Invest Global Infrastructure darf die Summe der Einzelrisiken nicht mehr als das Doppelte der FondsBenchmark betragen. Der auf den ersten Blick hohe Wert relativiert sich mit Blick auf die Kernaufgabe eines Portfoliomanagers, der durch die diversifizierte Asset Allokation das Risiko des Gesamtportfolios kleiner halten soll, als die Summe der Einzelrisiken. Der DWS Invest Global Infrastructure ist ein Beispiel dafür, wie das gelingen kann. So weist der Fonds mit einer Volatilität von 23,16 Prozent seit Auflage eine stärkere Kursschwankungsbreite als der SJB Vergleichsindex Infrax auf. Das Beta seit Auflage liegt mit 0,97 allerdings leicht unter dem Marktrisikofixwert 1. Das spricht für eine effektive Diversifikation der Einzelrisiken. In der Beta-Betrachtung der rollierenden 12-Monatszeiträume rangiert die Risikobeanspruchung zwischen 21,0 Prozentpunkten unter und 2,0 Prozentpunkten über dem Marktrisiko. Welche Effekte hat die Risikostrategie auf die Renditeentwicklung?

FondsRendite. Alpha. Entwickelnd.

Noch liegt der DWS Invest Global Infrastructure mit einer Wertentwicklung von -11,69 Prozent ertragsseitig im Hintertreffen. Investoren, die Anfang 2009 ihr Kapital in dem Fonds platziert hatten, konnte bereits einen Zugewinn von +31,9 Prozent erzielen. Über ein Jahr hat der Fonds diese Leistung mit +26,79 Prozent bestätigt. Vor allem hat er den SJB Vergleichsindex Infrax deutlich hinter sich gelassen, der im gleichen Zeitraum +13,82 Prozent hinzugewonnen hat. Das entspricht einem positiven Alpha von 1,01. Die Konzentration auf Unternehmen mittlerer Marktkapitalisierung zahlt sich also aus. Die sehr positive IR von 2,82 zeigt, dass diese Mehrerträge nicht durch exorbitante Risiken erkauft sind. Den Wechsel hin zu Mehrrendite für Investoren hat FondsManager Bucher erstmals per 14. September 2009 geschafft. Die „Anlaufschwierigkeiten“ hat der Fonds hinter sich gelassen. Ein Jahr nach der Lehman-Pleite und dem Höhepunkt der globalen Finanzmarktkrise begannen die internationalen Stimuluspakete zu wirken. Bucher legt allerdings viel Wert darauf, dass der Sektor nachhaltig wächst, auch ohne diese öffentlichen Sonderzahlungen. Kurz: Ein Megatrend.

SJB Fazit.

„Trends“ gelten meist als kurzlebig. Auch mit der Vorsilbe „Mega“. Globale Infrastruktur ist inzwischen vom „Trend“ zur „Konstanten“ geworden. Der DWS Invest Global Infrastructure bildet genau das ab. In der Struktur und in der Entwicklung. FondsManager Thomas Bucher geht einen klugen Weg. Antizyklisch. Mitgehen.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.