SJB FondsEcho. DWS Invest Africa.

Aufbruch. Afrikanisch.

Afrika, der schwarze Kontinent, will nicht länger ein weißer Fleck auf der Börsenlandkarte sein. Etwa 15 Prozent der Weltbevölkerung sind hier beheimatet und dabei, den Weg aus Armut und Unterentwicklung in Richtung Wohlstand gehen. Neben den für aufstrebende Schwellenländer bzw. „Frontier Markets“ typischen Defiziten und Ungleichgewichten hat Afrika vor allem eines zu bieten: einen immensen Rohstoffreichtum. Um diesen zu erschließen, legen die ausländischen Direktinvestitionen immer stärker zu. Es profitiert vor allem die afrikanische Infrastruktur, aber auch die Beschäftigung sowie letztlich die Einkommen und der Konsum immer größerer Bevölkerungskreise.

Marktexperten fassen die Chancen, die sich im Zusammenhang mit dem wirtschaftlichen Aufbau und dem Erstarken des Aktienmarktes in Afrika ergeben, unter vier mit „C“ beginnenden Schlüsselbegriffen zusammen: Commodities (Rohstoffe), Construction (Bau), Consumption (Konsum) und China. China ist deshalb Teil der Auflistung, weil das „Reich der Mitte“ zur Sicherung der eigenen Rohstoffversorgung energisch nach Afrika strebt, dort immer stärkeren Einfluss gewinnt und eine entscheidende Rolle beim Ausbau der Infrastruktur spielt. Afrika ist einer der letzten weitgehend unerschlossenen Aktienmärkte, gehört aber aufgrund seiner guten Zukunftsaussichten in jedes gut diversifizierte Depot. Entdeckungsfreudige Investoren können an dem zu erwartenden Aufschwung der afrikanischen Wirtschaft und Börsen mit dem DWS Invest Africa (WKN DWS0QM, ISIN LU0329759764) partizipieren, der aus einem Anlageuniversum von rund 1.100 Aktien und mehr als 20 lokalen Märkten die aussichtsreichsten Titel auswählt. Der DWS Invest Africa versteht sich als Fonds für das gesamte Afrika und legt seinen Schwerpunkt derzeit auf Länder wie Südafrika, Ägypten, Nigeria und Ghana. FondsWährung ist der Euro, als Benchmark wird der S&P Africa 40 NR verwendet. Mit einem FondsVolumen von aktuell 215,8 Millionen Euro gehört das DWS-Produkt zu den größten Afrikafonds am deutschen Markt. FondsManager Sebastian Kahlfeld legt in seiner Aktienauswahl den klaren Schwerpunkt auf den Rohstoffsektor. Die überragende Bedeutung des Sektors für Afrikas Ökonomie zeigt sich auch daran, dass nahezu 80 Prozent der afrikanischen Exporte Rohstoff-Bezug haben. Seit Auflegung am 10. Juli 2008 hat Kahlfeld mit seinem Afrikafonds eine überzeugende Wertentwicklung von +31,98 Prozent bzw. +6,75 Prozent p.a. erzielt. Wie sieht seine Strategie im Detail aus?

FondsStrategie. Wachstumstitel. Gesucht.

Der DWS Invest Africa hat sich einen nachhaltigen Wertzuwachs zum Ziel gesetzt und investiert zu diesem Zweck in Aktien von Unternehmen, die ihren Sitz in Afrika haben oder dort den überwiegenden Teil ihrer Geschäftstätigkeit ausüben. In Frage kommen damit auch international agierende Konzerne mit afrikanischen Wurzeln oder starkem Afrika-Bezug. Der Schwerpunkt des Afrikafonds liegt auf „Sub-Sahara-Ländern“ wie Südafrika, Nigeria oder Ghana, wo das FondsManagement derzeit die besten Wachstumsperspektiven sieht. Positionen in afrikanischen Staaten wie Ägypten, Marokko, Mali oder Kenia runden das Portfolio ab. Der Fonds orientiert sich am S&P Africa 40 NR als Vergleichsmaßstab und versucht, diesen in seiner Wertentwicklung zu übertreffen. Hierzu kann von der Länder- und Branchengewichtung der Benchmark, auch wesentlich, abgewichen werden. FondsManager Kahlfeld verfügt über ein afrikanisches Anlageuniversum mit einer Marktkapitalisierung von rund 650 Milliarden US-Dollar. Nach einem intensiven Auswahlprozess konzentriert er sich für seinen Fonds auf etwa 40 bis 60 Unternehmen, die seiner Meinung nach solide aufgestellt sind und das größte Wachstumspotenzial haben. Die Titelauswahl erfolgt durch eine Mischung aus Bottom-Up-Ansatz und Top-Down-Methode. Zum einen werden die Fundamentaldaten der Unternehmen genauestens analysiert, zum anderen wird eine nach makroökonomischen Gesichtspunkten zusammengestellte Länder- und Branchenauswahl umgesetzt. Oberste Maxime für FondsManager Kahlfeld ist dabei, gleichermaßen als solide und wachstumsstark eingeschätzte Unternehmen zu einem vernünftigen Preis zu erwerben. Die für Schwellenländer typischen politischen Risiken, die in besonderem Maße für Afrika gelten, versucht er bereits im Rahmen der Länderselektion so weit wie möglich zu reduzieren. Der Korruptionsproblematik wird dadurch begegnet, dass vorwiegend an den funktionierenden Aktienmärkten mit einer vergleichsweise hohen Stabilität investiert wird.

FondsPortfolio. Nigeria. Vorneweg.

Bei der Länderallokation des DWS Invest Africa liegt Nigeria mit 18,5 Prozent Portfolioanteil deutlich vorn. Auf dem zweiten Platz findet sich Südafrika mit 13,2 Prozent des FondsVolumens. Platz drei geht mit 10,0 Prozent an Kanada und damit an ein nicht-afrikanisches Land, in dem aber zahlreiche Rohstoffkonzerne mit Afrikabezug ihren Sitz haben. 9,1 Prozent des FondsVermögens sind in Mali investiert, Ägypten ist mit 8,9 Prozent kaum geringer gewichtet. Es folgen weitere afrikanische Länder wie Ghana (8,7 Prozent), Zambia (8,0 Prozent) und Sierra Leone (3,1 Prozent). Dass global agierende Konzerne mit hohem Afrika-Bezug einen nennenswerten Anteil des FondsPortfolios ausmachen, demonstrieren die Positionen in Großbritannien (7,0 Prozent), den USA (4,4 Prozent) und Australien (2,0 Prozent). Die Bestände gehen überwiegend auf Aktien von Rohstoffunternehmen zurück, die Minen in Afrika betreiben. Wie sieht die Branchenstruktur des DWS-Fonds im Detail aus? Das Portfolio wird von Rohstofftiteln dominiert, die 35,3 Prozent des FondsVermögens ausmachen. Der Anlageschwerpunkt ist die logische Konsequenz davon, dass die Basis der wirtschaftlichen Entwicklung Afrikas sein Rohstoff-Reichtum ist. Energietitel nehmen 30,2 Prozent in der Sektorenallokation ein und erfahren damit ebenfalls eine hohe Gewichtung. Nicht umsonst steht Afrika mittlerweile für zehn Prozent der globalen Öl- und acht Prozent der weltweiten Erdgasproduktion ein. 16,5 Prozent der FondsBestände des DWS Invest Africa stellen Firmen aus dem Finanzsektor, Telekommunikationsdienstleister decken 5,1 Prozent des Portfolios ab. Ebenfalls auf 5,1 Prozent Anteil am FondsVolumen bringen es die Hersteller dauerhafter Konsumgüter. Industrietitel (3,3 Prozent) sowie Aktien aus dem Verbrauchsgütersektor (0,5 Prozent) runden das Portfolio ab. Die Fokussierung auf Rohstoff- und Energieaktien zeigt auch in den Top 10 des DWS-Fonds ihre Wirkung: Größte Einzelposition des Fonds ist das Bergbauunternehmen First Quantum Minerals, das Ölbohrunternehmen Tullow Oil liegt auf Platz zwei. Mit IAMGOLD Corp und der Randgold Resources finden sich zudem zwei Goldproduzenten unter den Top-10-Holdings.

FondsVergleichsindex. Korrelation. Ausgeprägt.

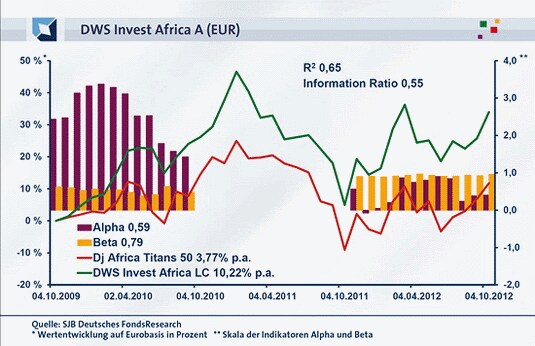

Für unsere unabhängige SJB FondsAnalyse haben wir den DWS Invest Africa dem Dow Jones Africa Titans 50 gegenübergestellt. Das Ergebnis der Korrelationsanalyse mit dem breit gestreuten afrikanischen Aktienindex zeigt, dass der Vergleich aussagekräftig ist. Über drei Jahre ist die Korrelation mit 0,80 stark ausgeprägt, für ein Jahr fällt sie mit 0,86 nochmals deutlicher aus. Die Kennzahl R² demonstriert, dass FondsManager Kahlfeld mit seiner individuellen Länder- und Branchengewichtung kurzfristig geringer vom Vergleichsindex abweicht. Für drei Jahre liegt R² bei 0,65, über ein Jahr nimmt die Kennziffer einen Wert von 0,75 an. Damit haben sich mittelfristig 35 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 25 Prozent. Der Tracking Error bestätigt das bisherige Szenario. Über drei Jahre liegt die Spurabweichung des Fonds vom Referenzindex bei 11,23 Prozent, auf Jahressicht geht sie auf 7,79 Prozent zurück. Welche Volatilitätszahlen weist der DWS-Fonds auf?

FondsRisiko. Volatilität. Optimiert.

Der DWS Invest Africa weist über drei Jahre eine Volatilität von 18,43 Prozent auf, die für einen im Bereich der Schwellenländer operierenden Aktienfonds erfreulich niedrig ausfällt. Zudem liegt sie unterhalb der 19,26 Prozent, die der Dow Jones Africa Titans 50 als Vergleichsindex zu verzeichnen hat. Über ein Jahr liegt die mittlere Schwankungsneigung von Fonds und ausgewählter Benchmark in vergleichbarer Höhe: Hier beträgt die „Vola“ des Afrikafonds 22,80 Prozent gegenüber 22,38 Prozent beim Index. Insgesamt liefert der Volatilitätsvergleich beider Elemente somit ein Plus für den DWS-Fonds, da die längerfristig geringere Schwankungsbreite stärker zu gewichten ist.

Die günstigere Volatilitätsstruktur des Fonds zeigt sich auch an dem deutlich unter Marktniveau liegenden Beta des Fonds von 0,79 über drei Jahre. Für ein Jahr nimmt die Risikokennziffer einen Wert von 0,96 an und liegt damit ebenfalls unter Marktniveau. Positiv für den Afrikafonds von Sebastian Kahlfeld: Das Beta des Fonds liegt auch im rollierenden Zwölfmonatsvergleich über die letzten drei Jahre in allen betrachteten Einzelzeiträumen niedriger als der Marktrisikofixwert von 1,00 und nimmt dabei Werte zwischen 0,36 und 0,97 an. Mit seiner Risikostruktur vermag der DWS-Fonds also zu überzeugen. Die Beta-Analyse weist auf ein erfolgreiches Schwankungsmanagement hin – wie sehen die Renditezahlen aus?

FondsRendite. Vorsprung. Überzeugend.

Über drei Jahre kann der DWS Invest Africa mit einer attraktiven Wertentwicklung von +33,95 Prozent in Euro aufwarten (Bewertungstag 04.10.2012). Dies ist ein Performanceplus von exakt 22,2 Prozentpunkten gegenüber dem Dow Jones Africa Titans 50 Index, der es im selben Zeitraum auf ein Plus von +11,75 Prozent bringt. Die Zahlen entsprechen einer Rendite von +10,22 Prozent p.a. beim Fonds gegenüber einer Jahresrendite von +3,77 Prozent bei der Benchmark. Der Renditevorsprung des Afrikafonds bleibt auch im kurzfristigen Zeithorizont erhalten, schwächt sich aber etwas ab: Einer Performance des DWS-Fonds von +27,62 Prozent für ein Jahr steht eine Wertentwicklung von +22,85 Prozent beim Referenzindex gegenüber. Damit geht der aktiv gemanagte afrikanische Aktienfonds als Sieger aus dem Performancevergleich mit dem passiven Referenzindex hervor. Die erhebliche Mehrrendite führt in der Konsequenz zu einem starken Alpha-Wert, der über drei Jahre mit 0,59 klar positiv ausfällt. Auf Jahressicht präsentiert sich die Kennzahl mit 0,41 ebenfalls überzeugend. Im rollierenden Zwölfmonatsvergleich über drei Jahre wird deutlich, dass der Fonds mit großer Regelmäßigkeit die bessere Performance aufzuweisen hat: In den analysierten Einjahresperioden sind Alpha-Werte über Marktniveau klar in der Überzahl, in 31 der letzten 36 Zeiträume erreichte das Alpha einen positiven Wert bis maximal 3,37. Lediglich in fünf Einzelzeiträumen lag die Renditekennziffer im negativen Bereich, verzeichnete dabei aber mit Werten von zutiefst -0,36 ein moderates Niveau. Das überwiegend positive Alpha und das auch in der absoluten Höhe überzeugende Renditeplus im Vergleich zur Benchmark lassen den DWS Invest Africa als einen gut gemanagten, überdurchschnittlich empfehlenswerten Afrikafonds erscheinen.

SJB Fazit. DWS Invest Africa.

Der Wirtschaftsaufschwung Afrikas ist unaufhaltsam. Basis der positiven Entwicklung ist der Rohstoff-Reichtum des „Schwarzen Kontinents“, doch in der Folge profitieren alle Bereiche: Der Abbau der Bodenschätze erfordert den Ausbau der Infrastruktur, die entstehenden Arbeitsplätze geben immer mehr Menschen Einkommen und ermöglichen ihnen steigenden Konsum. Risikobewusste Investoren nutzen den DWS Invest Africa, um von dieser Entwicklung zu profitieren und zugleich den letzten weißen Fleck in ihren FondsDepots zu eliminieren.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.