SJB FondsEcho. Carmignac Emergents. MiFID-Risikoklasse nach MFX: 5

Dynamik. Wiederentdecken.

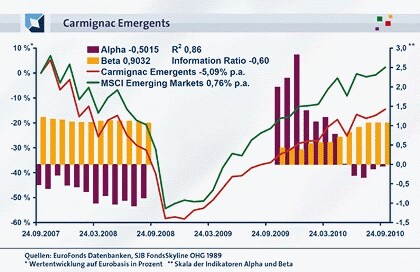

Die Begeisterung ist ihm anzumerken: „Das Investieren in Schwellenländer gehört zur DNA des Hauses Carmignac“, berichtet Simon Pickard, FondsManager des Carmignac Emergents (FR0010149302), auf der Carmignac Investment Konferenz am 27. September 2010 in Köln. Damit beschreibt der FondsManager des am 31. Januar 1997 aufgelegten und auf Schwellenländer spezialisierten Aktienfonds zwei wichtige Punkte. Erstens ist die angesehene französische FondsBoutique bereits seit Gründung 1989 in den aufstrebenden Märkten Asiens, Lateinamerikas und Afrikas unterwegs. Zweitens gehören die Analyse und Investition in Schwellenmärkte zum Denken und Handeln aller Managementteams bei Carmignac. Mit Blick auf die für Investoren interessante Frage der Wertentwicklung hat der Fonds eine gemischte Bilanz. Mehrrenditen von 40,40 Prozentpunkten 1999 oder 19,8 Prozentpunkten 2003 stehen auch Wertverluste von -55,90 Prozent in 2008 gegenüber, während die Benchmark MSCI Emerging Markets -52,10 Prozent abgab. Ergebnisse, die in der Dreijahres-Analyse der SJB Spuren hinterlassen haben. Während der Fonds auf Eurobasis per 24. September 2010 über drei Jahre kumuliert -14,53 Prozent abgab, gewann die Benchmark +2,30 Prozent hinzu. Das entspricht einem negativen Alpha von -0,50 über drei Jahre. Die entsprechende Information Ratio (IR) liegt mit -0,60 ebenfalls im negativen Bereich. Warum konnte der Fonds kurz- und mittelfristig nicht an der Dynamik der Schwellenmärkte partizipieren?

FondsStrategie. Qualität. Entscheidend.

Ob Rohstoff-, Finanz- oder Risikospezialisten. Kaum ein Analyst und FondsManager bei Carmignac kommt um das Thema Schwellenländer herum. „Meine Aufgabe ist es einerseits, die Ideen der Spezialisten in den Investmentprozess meines Emerging Market Teams einfließen zu lassen“, erklärt Pickard, der den Fonds am 1. September 2008 übernommen hat. „Andererseits trage ich unsere Ideen auch in die anderen Teams wie die der global aufgestellten Fonds hinein.“ Schwellenmärkte sind im Investmentprozess bei Carmignac also eine feste Größe mit einer konkreten Aufgabe. „Zum Aufschwung der Schwellenmärkte hat maßgeblich beigetragen, dass sich deren öffentliche Finanzen – Staatsschulden und Haushaltsdefizit – in den vergangenen 15 Jahren deutlich verbessert haben. Vor allem liegen sie in diesem Punkt weit vor den entwickelten Ländern“, erläutert Pickard. „Deshalb übernehmen Schwellenlandpositionen in den globalen Fonds bei Carmignac auch teilweise ‚Hedging-Funktionen’ für das Gesamtportfolio.“ Diese Vorgehensweise repräsentiert aus Sicht der SJB die für Carmignac typische Mischung aus makroökonomischer Betrachtung und Risikomanagement. „Eine Top-Down-Decke verheiratet mit einer fundamentalen qualitativen und quantitativen Bottom-Up-Analyse“, so beschreibt FondsManager Pickard die Strategie. Erster Schritt beim Carmignac Emergents ist die Suche nach Wachstumsthemen und die Identifizierung von Investmentthemen in den Schwellenmärkten. Im zweiten Schritt werden dann Einzelunternehmen ausgewählt. Direkte Firmenkontakte vor Ort inklusive. In die Portfoliokonstruktion fließen Risiko- und Absicherungsmaßnahmen für Länder, Sektoren und Devisen unmittelbar ein.

FondsPortfolio. Kernideen. Fokussiert.

„Wir suchen nach Ländern mit starken Binnenwachstum“, stellt Pickard klar. „Darauf basiert auch die Kernidee unserer Investitionen: Die Verbesserung der Lebensstandards in den Schwellenländern.“ Aus diesem Kern leiten sich passende Branchenschwerpunkte ab, die im Portfolio des Carmignac Emergents übergewichtet sind. Verbrauchsgüter, Infrastruktur und Finanzen machen laut Pickard per Ende August rund 75,0 Prozent des Fonds aus. Begleitende Branchen wie Technologie mit rund 12,5 Prozent und Rohstoffe mit 12,2 Prozent dienen dazu, die Wachstumschancen auf eine breite Basis zu stellen. Überhaupt ist „Diversifikation“ ein großes Thema im FondsPortfolio. „Wir legen Wert auf eine benchmarkunabhängige Mischung aus Unternehmen mittlerer und großer Marktkapitalisierung“, so Pickard. „Große russische Energieunternehmen wie Lukoil oder Gazprom werden Sie bei uns kaum finden.“ Das gleiche Bild in der Länderallokation. Die vier Bric-Staaten, Brasilien, Russland, Indien und China machen zusammen per 31. August 2010 rund 44,4 Prozent des 1,8 Milliarden Euro schweren Portfolios aus. Unternehmen wie Tata Motors, Sber Bank oder Huabao International übernehmen demnach die Funktion einer etablierten Sockelinvestition. Die echten Wachstumstreiber suchen Pickard und sein Team abseits bekannter Namen. „Die Stärke des Carmignac Emergents ist der vielfältige Zugang, den der Fonds Investoren in Randmärkte wie Argentinien, Sri Lanka, Turkmenistan, Katar oder Mauretanien bietet“, ist der FondsManager überzeugt. „Vor allem die ‚alten’ Tigerstaaten, also Malaysia, Indonesien oder Thailand, haben sich im laufenden Jahr gut entwickelt.“ Angesprochen auf die Risiken der „exotischen“ Währungsallokation bestätigt Pickard wieder den Diversifikationsgedanken. Seiner Meinung nach ist es inzwischen eine ernsthafte Frage, ob die strukturell gesünderen Währungen der Schwellenländer nicht die anfälligen US-Dollar und Euro absichern? Ein echt antizyklischer Gedanke, sagt die SJB.

FondsVergleichsindex. Unabhängigkeit. Stärkend.

Pickard hat den Wunsch nach Unabhängigkeit des Carmignac Emergents von seiner Benchmark MSCI Emerging Markets selbst angesprochen. Sicherlich lag hier die Quelle für die Erfolge der Vergangenheit. Im über drei Jahre verlaufenden Analysezeitraum der SJB fällt der Indexbezug stärker aus als angenommen. Fonds und Index korrelieren über drei Jahre mit 0,93 sehr deutlich. Über ein Jahr fällt die Korrelation mit 0,90 kaum geringer aus. Noch mehr wird die nahe Beziehung zwischen Fonds und Index anhand der Kennzahl R² erkennbar. Sie prüft die direkte Abhängigkeit der FondsEntwicklung von der des Index. Über drei Jahre liegt R² bei 0,86, über ein Jahr bei 0,81. Rund 86,0, bzw. 81,0 Prozent der Entwicklung des Fonds hatten einen Bezug zum Index. Nicht viel Spielraum für Unabhängigkeit. Tatsächlich liegen Wertentwicklung und Volatilität von Fonds und Index seit 2007 nah beieinander. Hat die Omnipräsenz des Themas „Schwellenmärkte“ dazu geführt, dass Pickard und sein Team an einem dynamischen Alleinstellungsmerkmal eingebüßt haben?

FondsRisiko. Index. Distanziert. Es ist ein wenig ruhig geworden beim Carmignac Emergents. Die Spurabweichung (Tracking Error) als Aktivitätsindikator des FondsManagements über drei Jahre liegt bei 9,68 Prozent. Über ein Jahr ist sie auf 3,39 Prozent zurückgegangen. Auch die Volatilität liegt auf Augenhöhe mit der Benchmark. Über drei Jahre beträgt sie beim Fonds 29,88 Prozent. Der MSCI Emerging Markets kommt auf 31,55 Prozent. Das korrespondierte Beta von 0,90 liegt demnach 10,0 Prozentpunkte unter dem Marktrisikorisikofixwert 1. Über ein Jahr wichen der Fonds 16,72 Prozent und der Index 15,27 Prozent vom Kursmittelwert ab. Das entspricht einem Beta von 1,07, also sieben Prozentpunkte über dem Marktrisiko. Interessant ist die Entwicklung des Risikoindikators Beta im rollierenden 12-Monatsvergleich, der eine Korrelation zwischen Risikostrategie und Renditeentwicklung zeigt. Je niedriger das Beta, desto größer ist die Wahrscheinlichkeit eines positiven Alpha, also einer Mehrrendite für Investoren. Insgesamt bewegen sich die Risikokennzahlen zwischen 21,0 Prozentpunkten über Marktrisiko per 24. September 2007 und 62,0 Prozentpunkte unter dem Marktrisiko per 24. Dezember 2009. Inzwischen ist der Risikoappetit der FondsManagers und der Märkte wieder gestiegen. Per 24. September 2010 rangiert das Beta bei 1,07, also 69,0 Prozentpunkte höher als am niedrigsten Punkt der vergangenen drei Jahre. Bemerkenswert, da sich die Branchen- und Länderallokation seit Dezember 2009 im Grundsatz kaum geändert hat, die Top-10 der Einzeltitel sehr wohl.

FondsRendite. Langfristig. Überzeugend.

Dafür, dass weder Investoren noch die FondsManager bei Carmignac um das Thema „Schwellenmärkte“ herumkommen, sprechen die überzeugenden Makrozahlen der Märkte. Dafür, dass der Carmignac Emergents ein langfristig erfolgreiches Investment ist, sprechen ebenfalls die Zahlen. Per 31. August hat der Fonds kumuliert +316,18 Prozent an Wert gewonnen. Der MSCI Emerging Markets +79,28 Prozent. Der Vergleich der Jahresergebnisse seit 2007 zeigt allerdings die aktuelle Dreijahresschwäche des Fonds im Analysezeitraum der SJB. 2007 legte der Fonds +22,83 Prozent zu, der Vergleichsindex +23,10 Prozent. 2008 gab der Fonds -55,88 Prozent ab, der Vergleichsindex -52,12 Prozent. 2009 legte der Fonds mit +68,41 Prozent ein nominell starkes Resultat hin, konnte den Index mit +69,06 Prozent aber nicht hinter sich lassen. Auch Pickards eigene zweijährige Bilanz fällt gemischt aus. Positive Alpha-Werte von 2,82 per 24. Dezember 2009 stehen negativen von -1,44 per 24. Dezember 2008 gegenüber. Insgesamt fällt das Alpha mit -0,50 über drei Jahre negativ aus. Was die Analyse aus Sicht der Investoren zusätzlich belastet, ist die IR, also die Relation zwischen aktivem Ertrag und aktivem Risiko, beides Entwicklungen, die direkt die Leistungen eines aktiven FondsManagements widerspiegeln. Mittelfristig liegt die IR mit -0,60 im negativen Bereich. Und selbst im mit einem Alpha von 2,82 im Jahresvergleich überzeugenden Monat Dezember 2009 war die IR mit -0,15 negativ. Kurz: Das Ergebnis stimmt, der Einsatz an Risiko nicht.

SJB Fazit.

Auch wenn aus der makroökonomischen Sicht vieles dafür spricht – Investitionen in Schwellenmärkte sind keine Selbstläufer. Wer wie Carmignac und Pickard in der Vergangenheit gezeigt hat, wie man mit qualitativer Einzeltitelauswahl und Risikodiversifikation überzeugt, sollte das auch in Gegenwart und Zukunft tun.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH i.G. übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.