SJB FondsEcho. Allianz RCM Wachstum Europa. MiFID-Risikoklasse nach MFX: 5

Neuer. Glanz.

Währungskrise, Rettungsschirme, Staatsverschuldung. Können Europas Unternehmen in diesem negativen Umfeld überhaupt noch erfolgreich wirtschaften? „Sie können“, meint Thorsten Winkelmann, FondsManager des Allianz RCM Wachstum Europa (DE0008481821) im Gespräch mit der SJB. „Für uns sind Unternehmen interessant, die über den Konjunkturzyklus hinweg gezeigt haben, dass sie in der Lage sind strukturell zu wachsen“, so der FondsManager. Eine Strategie mit Erfolg. Seit Auflage am 13. Januar 1997 hat der Aktienfonds mit Schwerpunkt europäische Wachstumstitel eine Rendite auf Eurobasis von +6,04 Prozent p.a. erzielt. Im laufenden Jahr hat der Allianz RCM Wachstum Europa bisher +9,50 Prozent an Wert gewonnen. Seit 1. Oktober 2009 ist Thorsten Winkelmann für den 754,6 Millionen Euro schweren Fonds verantwortlich. Er tritt in die Fußstapfen des profilierten Growth-Spezialisten Dirk Enderlein, der RCM, eine Investmentgesellschaft von Allianz Global Investors, Ende September 2009 verlassen hat. Wirft ein Starfondsmanager lange Schatten? „Manchmal ist es gut, als FondsManager nicht zu sehr im Rampenlicht zu stehen, dann kann man sich mehr auf die Arbeit konzentrieren“, sagt Winkelmann. Sein Licht muss er nicht unter den Scheffel stellen. Bisher war der FondsManager unter anderem für den Allianz RCM New Stars Europe (DE0009797290) verantwortlich. Nomen est omen? Die Zahlen sprechen für sich. Ein positives Alpha von 1,21 im rollierenden 12-Monatsvergleich. Den positiven Eindruck verstärkt ein um 16,0 Prozentpunkte niedrigeres Beta in Relation zum SJB Vergleichsindex MSCI Europe Growth. Die Information Ratio (IR) von 2,22 über ein Jahr bestätigt, dass diesem Aktienfonds aktives Risiko und aktive Erträge in einer positiven Relation zueinander stehen. Von einer „Renaissance des aktiven Managements“ spricht Winkelmann selbst bei diesen Ergebnissen. Zu Recht, meint die SJB.

FondsStrategie. Management. Akribisch.

„Fundamentale Einzelanalyse, aktives Stockpicking, keine Orientierung an einer Benchmark und Verzicht auf Markettiming“, das sind laut Winkelmann die wesentlichen Kennzeichen des aktiven FondsManagements. Der gesamte Investmentprozess ist wie bei RCM zu erwarten, durch und durch Bottom-Up getrieben. Makrothemen hält Winkelmann häufig für „sentimenttreibend“, die fundamentalen Daten der Einzelunternehmen und deren wirtschaftliche Perspektiven unterstützen sie kaum. Nachdem der Fonds zwischen 1999 und 2003 aufgrund einer entsprechenden Portfolioausrichtung stark von den Auswirkungen der IT-Blase betroffen war, setzte Dirk Enderlein zusammen mit dem AllianzGI-Leiter Europäische Aktien Neil Dwane für den Allianz RCM Wachstum Europa eine Wachstumsstrategie auf. Ausgewählte Unternehmen sollten in der Lage sein, strukturelles Wachstum aus sicht selbst heraus zu generieren, möglichst unabhängig vom Konjunkturverlauf. Ein echtes Qualitätsmerkmal. „Als Matthias Born und ich gefragt wurden, ob wir für Dirk Enderlein zum Europe-Growth Team stoßen wollen, konnten wir diese Strategie 100 Prozent unterschreiben“, berichtet Winkelmann. Für Kontinuität ist gesorgt. Um diese rar gesäten Kandidaten zu finden, kann sich der FondsManager auf drei Säulen stützten. Erstens sein Investmentteam von vier Personen mit unterschiedlichen Marktschwerpunkten, in dem alle Investmentcases diskutiert und einvernehmlich entschieden werden. Zweitens die Kapazitäten des exklusiven und hauseigenen Research von RCM. In Europa beobachten 32 Analysten und zwei Grassroots-Researcher den Markt. Drittens gehört es zu den Hausregeln des Unternehmens: „Kein Investment, ohne das Management kennenzulernen.“ Dieses Verfahren ist bei perspektivisch anlegten Wachstumsstrategien wichtiger denn je. „Es kommt nicht vor, dass wir ein neues Unternehmen kennenlernen und am nächsten Tag investieren“, erläutert Winkelmann. „Aufgrund der fundamentalen Analyse des Titels können rund sieben bis zehn Wochen vergehen.“ Gründlichkeit geht vor Schnelligkeit. Ein entscheidender Ansatz.

FondsPortfolio. Akzente. Setzend.

„Wir investieren in Titel mit einer Perspektive von drei bis vier Jahren“, so Winkelmann. „Aus diesem Grund haben wir einen moderaten Portfolioumschlag“. 2009 lag er bei rund 30,0 Prozent, im ersten Halbjahr 2010 bei rund 9,0 Prozent. Auch der FondsManagementwechsel hat daran nichts geändert. Sechs der zehn Top-Positionen per 30. Juni 2010 gehörten schon zu den größten Einzeltitel des letzten von Dirk Enderlein verantworteten Portfolios per 30. September 2009. Darunter Carlsberg, H&M, Roche, SAP, Sandvik, Inditex, BAT. „Aktuelle Anpassungen im Portfolio sind das Ergebnis aktiven FondsManagements“, bestätigt Winkelmann. Ein weiteres Portfoliomerkmal des Allianz RCM Wachstum Europa: Er ist immer voll investiert. Keine liquiden Mittel, keine Derivate. Investoren bekommen ein reines Aktienportfolio. Allerdings keinen reinen Eurolandfonds. Das bedeutet ggf. mehr Diversifikations- aber auch Risikopotenzial. Derzeit sind die 754,6 Millionen Euro des Fonds in 64 Aktien investiert. Insgesamt geht Winkelmann von einem Anlageuniversum von rund 100 bis 110 Titeln in ganz Europa aus, die den strengen Qualitätskriterien des Europe-Growth Teams entsprechen. Branchen- und Länderallokation sind im Wesentlichen das Ergebnis der Einzeltitelauswahl. Allerdings gibt es erkennbare strategische Eckpfeiler. Der Fonds konzentriert sich vor allem auf entwickelte Märkte Westeuropas. Unternehmen in Osteuropa sind oft noch nicht etabliert genug, um alle geforderten Standards zu erfüllen. Großbritannien rangiert mit 26,4 Prozent an der Spitze der Länderallokation. Als positiv bewertet Winkelmann die internationale Verankerung britischer Aktiengesellschaften und deren besondere marktwirtschaftliche Dynamik und Dienstleistungskultur. „Hier gibt es interessante Nischenanbieter in Bereichen wie Gefängnismanagement oder Verkehrswirtschaft in der City of London“, berichtet der FondsManager. Auf rund zwei Drittel schätzt Winkelmann den Anteil der Unternehmen, die von Europa aus vor allem in internationalen Märkten wie den Schwellenländern oder den USA wachsen. Branchentechnisch hält Winkelmann systematisch Distanz zu Sektoren, deren Wachstumspotenzial begrenzt ist. „Keine Versorger, keine Telekoms, kein Big Pharma“. BP oder Royal Dutch Shell? Im FondsPortfolio Fehlanzeige. „Wir werden auf dem Markt kurzfristig die eine oder andere Enttäuschung erleben. Nicht jedes Unternehmen wird in der Lage sein, das von Analysten prognostizierte Gewinnwachstum zu erfüllen“, gibt Winkelmann zu bedenken. „Investoren werden in Zukunft nach Unternehmen suchen, die überdurchschnittlich stark wachsen. Deshalb sind die Aussichten für eine Growth-Strategie im aktiven Portfoliomanagement gut.“ Kann das Rendite-Risiko-Profil des Fonds diese Aussage bestätigen?

FondsVergleichsindex. Effizienz. Berechenbar.

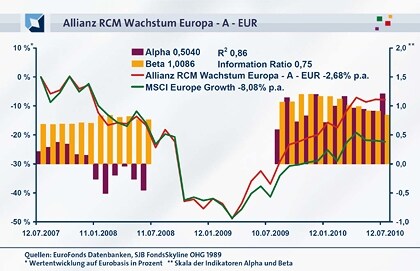

FondsBenchmark des Allianz RCM Wachstum Europa ist seit 1. August 2008 der S&P Europe LargeMidCap Growth. „Grundsätzlich haben wir keine Benchmark-Orientierung“, stellt Winkelmann klar. Die SJB will mit ihrer unabhängigen Analyse die Vergleichbarkeit und Aussagekraft der FondsEntwicklung für Investoren erreichen. Deshalb stellen wir den Fonds dem MSCI Europe Growth gegenüber. Die Analyse von Korrelation und R² liefert erste Ergebnisse über das starke indexunabhängige FondsManagement. Die Korrelation über drei Jahre liegt bei 0,93, über ein Jahr ist sie auf 0,88 gesunken. Passend dazu entwickelt sich R², die Kennzahl über die Abhängigkeit der FondsEntwicklung im Vergleich zum Index. Mittelfristig über drei Jahre hat sich der Fonds mit einem R² von 0,86 zu 86,0 Prozent in direkter Abhängigkeit vom Vergleichsindex entwickelt. Über ein Jahr ist der Wert auf 0,78, also 78,0 Prozent zurückgegangen.

FondsRisiko. Auswahl. Überzeugend.

Die Spurabweichung (Tracking Error) zeigt die von Winkelmann angesprochene Kontinuität im Investmentprozess beim Allianz RCM Wachstum Europa. Über drei Jahre liegt ihr Wert bei 7,81 Prozent. Kurzfristig ist sie auf 4,68 Prozent gesunken. Nach AllianzGI-Maßstäben darf das aktive Risiko der Spurabweichung 10,0 Prozent nicht überschreiten. Der FondsManager ist voll im Soll. Auch mit Blick auf die Risikobeanspruchung. Über drei Jahre wich der Fonds 26,05 Prozent vom Kursmittelwert ab, über ein Jahr 15,07 Prozent. Die Volatilität des Index kam im gleichen Zeitraum auf 24,62, bzw. 17,27 Prozent. Auch bei der Risikostrategie herrscht Kontinuität. Bis zum Mai 2010. Die unmittelbar vor der eigenen Markthaustür stattfindende Währungskrise vor Augen, trat Winkelmann auf die Risikobremse. Erst 9,0, dann 16,0 Prozentpunkte. War das eine strategische Entscheidung? „Nein“, sagt Winkelmann. „Wir konzentrieren uns auf die aktive Einzeltitelauswahl. Daher managen wir den Fonds weder an Beta noch an Alpha entlang“. Wenn die Risikokennzahl Beta mittelfristig mit 1,01 auf Augenhöhe mit dem Markt liegt und kurzfristig mit 0,84 sogar 16,0 Prozentpunkte darunter, spricht das eindeutig für die Qualität und Krisenfestigkeit der ausgewählten Aktien. Auch mit Blick auf die Rendite.

FondsRendite. Profil. Verbessert.

Im laufenden Jahr hat der Allianz RCM Wachstum Europa bisher +9,50 Prozent an Wert gewonnen. Der MSCI Europe Growth legte +6,90 Prozent zu. Über ein Jahr liegt der Wertzuwachs des Fonds bei +46,10 Prozent. Der SJB Vergleichsindex gewann über denselben Zeitraum +32,35 Prozent. Das ist ein positives Alpha von 1,21. Einer der höchsten positiven Indikatoren für Mehrrendite im gesamten Vergleichszeitraum. Seit Januar 2009 liefern Fonds und Management in schöner Regelmäßigkeit Zusatzerträge für Investoren. Das Alpha über drei Jahre von 0,50 zeigt, dass der Fonds auch mittelfristig seine Renditeleistung bringt. Allerdings muss er in absoluten Zahlen weiter -5,26 Prozent aufholen. Beim MSCI Europe Growth müssen Investoren aber noch auf -7,84 Prozent ihres vor drei Jahren platzierten Kapitals warten. Die positiven Werte der IR von 0,75 über drei Jahre und starke 2,22 über ein Jahr zeigen, dass sich das höhere FondsRisiko durch eine höhere FondsRendite auszahlt. Wachstum in Europa? Das geht.

SJB Fazit.

Allianz RCM Wachstum Europa und sein FondsManager Thorsten Winkelmann überzeugen. Für neuen Glanz sorgen alte Tugenden aktiven FondsManagements. Gründliche Fundamentalanalyse und stringente Einzeltitelauswahl. Bemerkenswert: Beides bietet neben der Diversifikation gleichzeitig einen angemessenen Risikoschutz. Einer Allianz angemessen.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.