SJB FondsEcho. Allianz RCM Nebenwerte Deutschland. MiFID-Risikoklasse nach MFX: 5

Gewinner. Bleibend.

„Small ist beautiful“. Mit dieser Aussage kann sich Frank Hansen, FondsManager des Allianz RCM Nebenwerte Deutschland (DE0008481763), anfreunden. Per 20. September hat der auf kleine und mittlere deutsche Unternehmen spezialisierte Aktienfonds über zehn Jahre eine Rendite p.a. von +7,26 Prozent erzielt. Der deutsche Aktienindex Dax im gleichen Zeitraum -0,72 Prozent p.a. Eine überzeugende Bilanz für Investoren. Von der „verlorenen Dekade“ gibt es bei dem am 16. September 1996 aufgelegten Fonds keine Spur. Und es ist im Wesentlichen die Leistung von Frank Hansen, der den Fonds seit 1. Mai 2001 leitet. Auch mittelfristig liefert das Investment sehr positive Ergebnisse. Das Alpha von 0,98 über drei Jahre im Vergleich zum MSCI Germany Mid Cap und eine Information Ratio (IR) von 1,16 zeigen, dass Investoren mit einer in Relation zum aktiven Risiko rentablen Mehrrendite rechnen konnten. Eine gezielte und fundierte Einzeltitelauswahl, klare Parameter und der Wunsch, unnötige Fehler zu vermeiden. Das sind laut Hansen die Kernelemente des Investitionserfolgs. Warum gerade deutsche Nebenwerte nachhaltig von der aktuellen Wirtschaftsentwicklung profitieren und inwieweit Investoren in diesem Segment jetzt antizyklisch handeln, verriet der FondsManager im Gespräch mit der SJB.

FondsStrategie. Gespräche. Intensiv.

Die Einzeltitelauswahl steht beim Allianz RCM Nebenwerte Deutschland im Vordergrund. „Das liegt in der Natur der Sache“, so Hansen. „Wenn man sich das deutsche Nebenwerte-Universum anschaut, sind die Firmen hier sehr heterogen, selbst im gleichen Wirtschaftszweig. Hochtief , Heidelbergcement oder Bilfinger Berger. Jede Firma hat ihre Besonderheit.“ Herzstück und zentraler Punkt des Investmentprozesses sind direkte Unternehmens-Meetings, die so genannten One-on-Ones. In diesen Gesprächen mit dem Management werden Strategie und Geschäftsentwicklung hinterfragt und Prognosen für die Zukunft angestellt. „Auf dieser Basis entwickelt sich eine gewisse Einsicht und Zuversicht, inwiefern sich eine Investition lohnt oder nicht“, erläutert Hansen. Eine gründliche und intensive Methode, aber ist sie nicht mit viel Aufwand verbunden? „Der Aufwand ist sicherlich genauso groß wie im Large-Cap-Bereich“, meint Hansen. Aber um die Unternehmen kennenzulernen, ist er auch aus einem einfachen Grund auf direkte Kontakte angewiesen. Es gibt weniger Analysten pro Aktie. Darin liegt auch ein besonderer Vorteil. „So hat man immer wieder die Chance, eine Entdeckung vor anderen zu machen“, streicht Hansen heraus. Sind Nebenwerte also ein Investmentfeld für antizyklische Investoren? „Im letzten Jahr hatten sie antizyklisches Potenzial, als die Schwarzmalerei besonders ausgeprägt und die Erwartung des Marktes niedrig war“, bestätigt Hansen. „Wer an diesem Punkt die richtigen Entscheidungen getroffen hat, hatte die Chance auf gute Erträge.“ Maßstab ob eine Entscheidung richtig oder falsch sein kann, ist für den FondsManager die Bewertung einer Aktie. „Ausschlaggebend für das Urteil ist, ob das was wir an positiven Aspekten für die Zukunft erwarten, im derzeitigen Börsenpreis schon eingepreist ist“, stellt Hansen klar. Spiegelt dies auch das aktuelle Portfolio wider?

FondsPortfolio. Gewichtung. Maßgeblich.

Per 20. September hat der Allianz RCM Nebenwerte Deutschland ein FondsVolumen von 247,4 Millionen Euro, 77,1 Millionen Euro mehr als zu Jahresbeginn und 209,2 Millionen Euro mehr als per 31. Mai 2001. Das war Hansens erste Monatsbilanz, damals noch unter dem Dach der Dresdner Bank Tochter DIT. „Das Factsheet von damals trägt bereits die Handschrift von heute“, erinnert sich der FondsManager. „Als ich den Fonds übernommen habe, waren noch die Ausläufer der Neuen-Markt-Krise spürbar. Am Anfang habe ich das Portfolio auf den MDax – das heißt auf einen Industriesockel – fokussiert. Und das hat sich als richtig erwiesen.“ Bis heute. Mit rund 37,8 Prozent machen Industrietitel per 31. August weiter deutlich den Löwenanteil im FondsPortfolio aus. Aktuell sind laut Hansen rund 85,0 Prozent des Fonds Bestandteil des MDax. Im Segment Nebenwerte sei das der erfolgreichste und liquideste Index und deshalb eine wichtige Messlatte. Natürlich kann ein Index für einen aktiven und erfolgreichen FondsManager nicht alleiniger Maßstab sein. „Der Unterschied zum Index liegt in erster Linie in der Gewichtung“, erklärt Hansen. „In der Regel liegt die Über- und Untergewichtung bei drei Prozent.“ Und der FondsManager beobachtet Nebenwerte weit über den MDax hinaus. Rund 150 Unternehmen umfasst das Anlageuniversum. Das FondsPortfolio umfasst aktuell rund 60 Titel. Insgesamt ein konzentriertes Portfolio, aber keine starre Angelegenheit. Der jährliche Portfolioumschlag rangiert zwischen 50,0 und 60,0 Prozent. „Es geht immer darum, das existierende Portfolio zu hinterfragen“, betont Hansen. „Es gibt immer wieder Aktien, die zu einem Zeitpunkt ausgereizt sind. Und es gibt immer wieder Aktien, von denen man in naher Zukunft eine gute Entwicklung erwartet.“ Vor allem von der Exportwirtschaft erwartet der FondsManager weiter positive Impulse. „Ich gehe davon aus, dass viele Firmen die Gunst der Stunde nutzen werden und diese Kapazitäten im Ausland aufbauen“, ist Hansen überzeugt. „Viele fahren hier eine Doppelstrategie: Die Firmen investieren in Effizienz, aber auch in die Erschließung von Auslandsmärkten.“ Auf die meisten Unternehmen der Top-10 Allokation, darunter EADS, Lanxess, Continental, Gea oder MTU, wird diese Einschätzung zutreffen.

FondsVergleichsindex. Erfolg. Unabhängig.

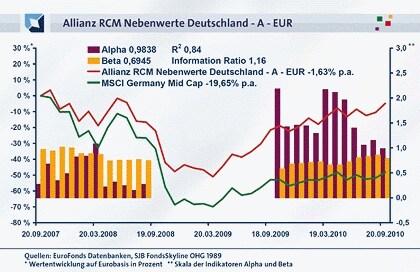

Rund 85,0 Prozent der Titel des Allianz RCM Nebenwerte Deutschland sind Bestandteil der FondsBenchmark MDax. Schafft allein die unterschiedliche Gewichtung genügend Unabhängigkeit, um sich als aktiver FondsManager im Interesse seiner Investoren entscheidend vom Index abzusetzen? Die SJB hat das in einer unabhängigen Analyse im Vergleich zum MSCI Germany Mid Cap geprüft. Über drei Jahre korrelieren Fonds und Index mit 0,92, über ein Jahr mit 0,83. Der SJB Vergleichsmaßstab liefert demnach aussagekräftige Ergebnisse. Mit Blick auf die Aktivität des FondsManagers zeigt sich zunächst, dass Hansen die Mehrrendite tatsächlich außerhalb der Indexwelt findet. R² über drei Jahre liegt bei 0,84, über ein Jahr ist der Wert auf 0,69 zurückgegangen. Rund ein Drittel der FondsEntwicklung findet demnach unabhängig vom Index statt.

FondsRisiko. Qualität. Durchsetzend.

Bietet der Allianz RCM Nebenwerte Deutschland mit einem Anlageuniversum von rund 150 Titeln, aus dem ein Portfolio von rund 60 Aktien gebildet wird, überhaupt genug Spielraum für Aktivität und Risikostreuung? Hansen selbst bestätigt, dass die Parameter des FondsManagements bei Allianz Global Investors mit Blick auf das Risikomanagement klar geregelt sind. Er rechnet mit einem Tracking Error von rund 4,00 bis 5,00 Prozent. Die unabhängige SJB Analyse zeigt, dass das aktive Risiko gegenüber dem MSCI Germany Mid Cap ausgeprägter ist. Die Spurabweichung (Tracking Error) über drei Jahre liegt bei 19,40 Prozent, über ein Jahr ist sie auf 8,45 Prozent zurückgegangen. Klingt viel. Doch gemessen am absoluten Risikokriterium der Volatilität findet durch aktives FondsManagement sehr wohl eine Risikominderung statt. Über drei Jahre weist der Fonds eine Volatilität von 30,33 Prozent aus. 10,96 Prozentpunkte niedriger als der Vergleichsindex MSCI Germany Mid Cap. Diese Werte entsprechen im gleichen Zeitraum einem Beta von 0,69, also 31,0 Prozentpunkte unter dem Marktrisikofixwert 1. Auch kurzfristig über ein Jahr fällt die Risikoanalyse zugunsten des Fonds aus. Mit einer Volatilität von 17,19 Prozent beim Fonds im Vergleich zu 19,75 Prozent beim Index ist die Risikominimierung nicht mehr so deutlich ausgeprägt. Allerdings liegt das Beta mit 0,79 immer noch 21,0 Prozentpunkte unter dem Marktrisiko. Der Grund liegt in der dezidierten Einzeltitelauswahl mit dem gewinnbringenden Blick für Qualitätsunternehmen.

FondsRendite. Mehrrendite. Ausgiebig.

Es gehört zu den maßgeblichen Leistungen von FondsManager Hansen, auch über Wirtschaftszyklen hinweg Mehrrendite für Investoren zu erwirtschaften. Selbst per 19. September 2008, sechs Tage nach der Pleite von Lehman Brothers, reicht es im rollierenden 12-Monatsvergleich für ein positives Alpha von 0,40. Zwei Jahre später liegt das Alpha bei 0,98. Über ein Jahr hat der Fonds +21,38 Prozent an Wert gewonnen. Der Index im gleichen Zeitraum +10,10 Prozent. Damit entspricht die kurzfristige Mehrrendite genau der mittelfristigen Tendenz, denn das Alpha über drei Jahre liegt ebenfalls bei 0,98. Leicht getrübt ist die Bilanz durch die Tatsache, dass dieses Ergebnis auf einer Wertentwicklung von -4,82 Prozent basiert. Mit -48,16 Prozent wären die Wertverluste eines Indextrackers aber weit stärker ausgefallen. Mehrrendite plus weniger Risiko. Eine Kombination die überzeugt. Indiz ist die über 36 Monate konstant positive IR: Mittelfristig fällt der Vergleich zwischen aktivem Ertrag und aktivem Risiko mit 1,16 ebenfalls im Interesse der Investoren positiv aus.

SJB Fazit.

„Fehler vermeiden“. Dieses persönliche Credo hat Hansen auch in der jüngsten historischen Vertrauens- und Wertekrise eingehalten. Eine Frage der Erfahrung und einer gründlichen Unternehmensanalyse. Qualität setzt sich durch. Eine Fähigkeit, die in jeder Marktphase antizyklisches Potenzial hat. Schön. Weitermachen.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH i.G. übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.