Fokus: EZB nimmt Kurs auf Quantitative Easing

Steigende US-Zinsen belasten den Anleihemarkt im Euroraum. Der Druck auf die EZB, ein öffentliches Quantitative Easing zu starten, dürfte damit zunehmen.

Bereits Anfang 1971 erklärte der damalige US-Finanzminister John Bowden Connally vor europäischen Finanzministern: "Der Dollar ist unsere Währung, aber euer Problem." Der Spruch hat bis heute Gültigkeit. Damals gab die US-Regierung die Golddeckung des US-Dollar auf, was zu einer Abwertung des US-Dollar führte. Zahlreiche Länder, die US-Dollar gehortet hatten, mussten einen Wertverlust ihrer Währungsreserve hinnehmen.

Im Gegensatz zu damals legt heute der US-Dollar zu. Für Länder, die ihre Devisenreserven in US-Dollar halten, ist das eigentlich ein Grund zur Freude. Doch die Auslöser dafür sorgen für Nervosität. Die Fed hat Quantitative Easing (QE) im Oktober 2014 beendet. Jetzt wird über Leitzinserhöhungen spekuliert. Da die US-Wirtschaft robust wächst und die Arbeitslosenrate fällt, rechnen wir im zweiten Halbjahr 2015 mit einem ersten Zinsschritt der US-Notenbank.

Schuldner außerhalb der USA, die das bisher niedrige Zinsumfeld zum Schuldenaufbau genutzt haben, müssen deshalb mit steigenden Zinslasten rechnen. Da die nominale Fed Funds Rate sehr niedrig und die reale Fed Funds Rate negativ ist, dürfte dies zunächst keine großen negativen Folgen haben. Erhöht jedoch die Fed in den Jahren danach weiter die Zinsen, steigt das Risiko von Kreditausfällen und damit von Kreditkrisen (siehe Chart).

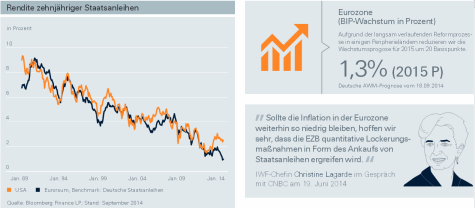

Angst vor Zinserhöhungen

Auch die Europäische Zentralbank (EZB) beobachtet das Ende von QE und die anstehende Zinswende in den USA aufmerksam. Die damit einhergehende Dollarstärke wird von den Volkswirten bei der EZB positiv beurteilt, da die Exportwirtschaft davon profitiert. Gesehen wird aber auch, dass in der Vergangenheit die Renditen von US-Staatsanleihen und Bundesanleihen, der Benchmark für die Zinsentwicklung im Euroraum, positiv und eng korreliert waren.

Leitzinserhöhungen und das Ende von QE dürften in den USA im kommenden Jahr zu einem Anstieg der kurzfristigen und langfristigen Zinsen führen. Im Euroraum sollte die EZB dagegen den Leitzins niedrig halten. Die zunehmende Zinsdifferenz zwischen den beiden großen Wirtschaftsblöcken könnte eine Kapitalabwanderung aus dem Euroraum in Richtung USA aus- lösen. Zudem sollten steigende US-Zinsen zu einem Dollar- anstieg führen, was der Kapitalabwanderung zusätzlichen Schwung verleihen dürfte.

Steigende US-Renditen werden auch Spuren in Europa hinterlassen: Da die kurzfristigen Zinsen wohl niedrig gehalten werden, dürfte die Zinskurve steiler werden. Steile Zinskurven signalisieren typischerweise ein anziehendes Wirtschaftswachstum in der Zukunft. Diese Interpretation sollte, mit Einschränkungen, auch für die Eurozone zutreffen.

Die Wachstumskräfte sind im Euroraum noch immer sehr schwach. Ein Anstieg der Anleiherenditen dürfte deshalb nicht im Sinn der EZB und der Regierungen sein. Damit dürfte im Euroraum "Public QE" - also der Ankauf von Staatsanleihen als Mittel, die Anleiherenditen niedrig zu halten - in den Fokus der Politik rücken.

Gelassenheit wahren

Die Diskussionen beginnen bereits jetzt. Der Internationale Währungsfonds forderte jüngst, dass die EZB ein großangelegtes Programm zum Kauf von Anleihen in Erwägung ziehen sollte. Die deutsche Regierung warnte dagegen, dass dadurch die Liquidität zu groß würde. Kommt der Anstieg der Anleiherenditen, dürfte die Zahl der politischen Befürworter steigen. Die EZB wird dann wohl unter Druck kommen, die Maßnahme Public QE aus der Instrumentenbox zu ziehen. Der Euro dürfte in diesem Fall gegenüber dem US-Dollar weiter an Wert verlieren.

Investoren sollten dieses mögliche Szenario bei ihren Anlageentscheidungen berücksichtigen. Steigende US-Zinsen sprechen gegen US-Anleihen. Anleihen aus dem Euroraum dürften sich dagegen sehr volatil entwickeln. Für Anleger gibt es aber auch eine gute Nachricht: Zu Beginn eines Leitzinserhöhungszyklus entwickelten sich die Aktienmärkte häufig weiter positiv. Das spricht für eine höhere Gewichtung von Aktien.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Es kann keine Gewähr übernommen werden, dass Anlageziele erreicht oder Ertragserwartungen erfüllt werden. Prognosen sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Es wird keine Garantie dafür übernommen, dass Prognosen und Ziele tatsächlich eintreffen. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als falsch herausstellen können.

Dieser Text ist ein Auszug aus dem aktuellen CIO View der Deutsche Asset & Wealth Management. Hier geht's zum vollständigen CIO View mit vielen weiteren spannenden Themen.

Deutsche Asset & Wealth Management

Mit 923 Milliarden Euro verwaltetem Vermögen (Stand 31. Dezember 2013) ist Deutsche Asset & Wealth Management¹ einer der führenden Vermögensverwalter weltweit. Deutsche Asset & Wealth Management bietet Privatanlegern und Institutionen weltweit eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen. Deutsche Asset & Wealth Management steht zudem für maßgeschneiderte Wealth Management-Lösungen und eine ganzheitliche Betreuung wohlhabender Privatanleger und Family Offices.

¹ Deutsche Asset & Wealth Management ist der Markenname für den Asset-Management- und Wealth-Management-Geschäftsbereich der Deutsche Bank AG und ihrer Tochtergesellschaften. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der Deutsche Asset & Wealth Management anbieten, werden in den entsprechenden Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.