Ernüchterung an den Aktienmärkten - Marktkommentar 1. Quartal 2018

Die Aktienmärkte sind fulminant ins neue Jahr gestartet.

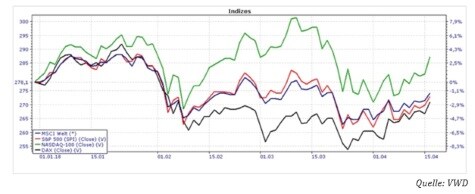

Der Aufwärtstrend des Vorjahres setzte sich nach dem Jahreswechsel nahtlos fort und mündete in einen der stärksten Kursanstiege im Januar seit Jahren. Insbesondere der amerikanische Technologieindex Nasdaq-100 legte im Januar mit einem Wertzuwachs in Euro von über sechs Prozent deutlich zu. Im Februar setzten jedoch steigende Löhne in den USA der euphorischen Stimmung unter den Aktienanlegern ein abruptes Ende.

Die Sorge um ein spürbares Anziehen der Inflation und damit kurzfristige Zinsanhebungen der amerikanischen Notenbank Fed, führte zu einem Abverkauf bei Aktien, der sich aufgrund von technischen Faktoren noch erheblich beschleunigte. Steigende Zinsen sind prinzipiell nachteilig für Aktien. Jedoch ist das Zinsniveau so niedrig, dass ein Anstieg die relative Attraktivität von Aktien kaum belasten sollte. Sämtliche Kursgewinne verpufften, so dass die relevanten Indizes und auch unsere Aktienallokation aktuell eine leicht negative Jahresperformance ausweisen.

Gold als Stabilitätsanker

An den Rentenmärkten zeichnete sich ein entgegengesetzter Verlauf ab. Die beschriebenen Inflationsängste führten zu einem Anstieg der Zinsen und damit zu teils starken Kursverlusten von Anleihen. So notierte der deutsche Rentenindex RexP bereits 1,2 Prozent im Minus in diesem Jahr. Geopolitische Spannungen und Konjunktursorgen infolge von möglichen internationalen Handelsbeschränkungen führten zuletzt wieder zu stärkerer Nachfrage nach Staatsanleihen. Infolgedessen wurden die Verluste des RexP wieder ausgeglichen. Dieser deutlichen Erholung bei Staatsanleihen konnte der auf Unternehmensanleihen und Mischfonds ausgerichtete Rententeil unserer Kundendepots kurzfristig nicht folgen. Einen positiven Depotbeitrag leistete in dieser Situation das Goldinvestment. Das Edelmetall notiert seit dem Jahreswechsel leicht im Plus und zeigte sich in seiner Kursentwicklung unbeeindruckt von den Verwerfungen an den Aktien- und Rentenmärkten.

Rückkehr der Volatilität

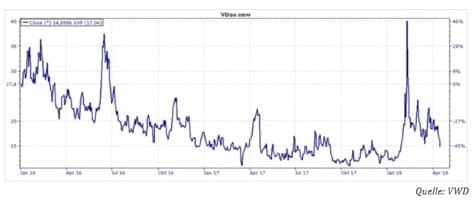

Bereits in unserem Jahresausblick 2018 gingen wir davon aus, dass das niedrige Niveau der Volatilität an den Kapitalmärkten nicht nachhaltig sein wird. Jedoch rechneten wir nicht damit, dass die Volatilität zu so einem frühen Zeitpunkt in 2018 und in dem Ausmaß (siehe VDax-Chart) zurückkehren würde. Ein Umfeld von hohem Wirtschaftswachstum und hoher Inflation tritt üblicherweise in der zweiten Hälfte eines Konjunkturzyklus auf und wird begleitet von steigender Volatilität. Zudem befeuert der US-Präsident mit seinem täglichen Nachrichtenfluss die Kursschwankungen an den Wertpapiermärkten. Insofern stellen wir uns auch für die Zukunft auf Tagesbewegungen von zwei Prozent oder mehr ein. Historisch betrachtet bietet ein solches Umfeld aber durchaus die Chance attraktive Renditen zu erwirtschaften, insbesondere bei den Aktieninvestments.

Konjunkturdaten stimmen uns weiter optimistisch

Auslöser der Turbulenzen an den globalen Kapitalmärkten war ein unerwartet starker Anstieg der US-Stundenlöhne. Im Februar wurde eine Steigerung im Vergleich zum Vorjahr von plus 2,9 Prozent veröffentlicht, das ist der größte Anstieg seit dem Jahr 2009. Analysten erwarteten lediglich einen Anstieg von 2,6 Prozent. Sollte sich das Lohnwachstum in den USA nun nachhaltig beschleunigen, werden steigende Inflationskennzahlen die Folge sein.

Unternehmen, die bereits jetzt schon mit gestiegenen Rohstoffpreisen zu kämpfen haben, leiden unter höheren Lohnkosten und werden diese (zumindest teilweise) an die Verbraucher in Form von höheren Preisen weiterreichen und so die Inflation noch weiter antreiben. Eine Beschleunigung der Inflation in den USA würde die Sorge der Marktteilnehmer verstärken, dass die Notenbank Fed die Zinsen stärker erhöht und damit den Konjunkturzyklus abwürgt.

2017 profitierten die Kapitalmärkte von idealen wirtschaftlichen Rahmenbedingungen bestehend aus hohen bzw. sich verbessernden Wachstumskennzahlen bei niedriger Inflation. Dieses Umfeld steht im Wandel. Es wird weiter ein attraktives, globales und synchrones Wirtschaftswachstum vorherrschen, die Zeit der Niedriginflation scheint jedoch zu Ende zu gehen. Am Ifo-Geschäftsklimaindex, ein Frühindikator für die wirtschaftliche Entwicklung in Deutschland, lässt sich exemplarisch ableiten, dass trotz der gestiegenen Volatilität an den Börsen, die fundamentalen Wirtschaftskennzahlen weiter auf hohem Niveau notieren.

Börsengeschehen nicht mehr unbeeindruckt

Die politischen Spannungen in der Welt haben im Grunde nicht wesentlich zugenommen. Bemerkenswert ist jedoch, dass sich das Börsengeschehen bei negativen politischen Nachrichten nicht mehr unbeeindruckt zeigt. Wir sehen hier im Wesentlichen zwei Gründe für diese neuerliche Sensitivität. Einerseits werden diese Ereignisse nicht mehr durch ein sich beschleunigendes Wirtschaftswachstum überlagert. Derzeit verharren die Konjunkturindikatoren auf hohem Niveau bzw. sind leicht rückläufig (siehe Ifo-Chart). Andererseits haben handelspolitische Maßnahmen, wie die Erhöhung von Einfuhrzöllen, unmittelbaren Einfluss auf Unternehmensgewinne und deren Wachstumsperspektiven.

Für die nahe Zukunft ist nicht davon auszugehen, dass die politischen Spannungen deutlich zurückgehen werden. Angesichts der sich verschärfenden Rhetorik im Handelsstreit zwischen den USA und China, in den auch Europa hineingezogen werden könnte, der sich verschärfenden Konflikt des Westens mit Russland, die anstehende Regierungsbildung in Italien sowie der Brexit, bleiben schwer vorhersehbare Gefahren für die Börse bestehen.

Fazit:

Trotz der jüngsten Aktienmarktkorrektur halten wir vorerst an unseren Ausblick für 2018 fest. Wir erwarten weiterhin ein Jahr des Anstiegs bei Aktien, Zinsen (und damit fallende Anleihekurse), Inflation, Volatilität und dem Euro.Wir setzen weiter auf eine hohe Aktienquote und favorisieren Aktien mit etabliertem Geschäftsmodell, die durch solides Wachstumspotenzial und eine attraktive Ausschüttungspolitik gekennzeichnet sind. Die weiterhin positiven Konjunkturindikatoren und das starke Gewinnwachstum der Unternehmen deuten darauf hin, dass der jüngste Kursrutsch an den Aktienmärkten eine längst überfällige Korrektur ist und nicht der Beginn eines Bärenmarktes. Gleichzeitig sind Aktieninvestments aufgrund von günstiger Bewertung attraktiver geworden.

Die Volatilität wird weiter hoch bleiben. Insbesondere politische Einflussfaktoren sehen wir als Risiken für die Märkte und die Weltkonjunktur an. Es ist aber wichtig, sich nicht von dem täglichen Nachrichtenfluss dazu verleiten zu lassen, das weiterhin positive Gesamtbild aus den Augen zu verlieren. Im Rentensegment bleiben wir der Strategie treu in defensive Mischfonds und Absolute-Return-Produkte zu investieren, um eine positive Rendite zu erzielen. Perspektivisch könnten dieser Anteil jedoch zurückgefahren werden, um die Volatilität im Rentensegment zu reduzieren. Gold dient weiterhin als strategisches Investment und hat sich als Renditestütze in volatilen Marktphasen bereits bewährt.

Von Sven Kaiser, CFA/ Portfoliomanger bei der Portfolio Concept Vermögensmanagement GmbH in Köln

Immer mehr Privatanleger in Deutschland vertrauen bei ihrer Geldanlage auf bankenunabhängige Vermögensverwalter. Frei von Produkt- und Verkaufsinteressen können sie ihre Mandanten bestmöglich beraten. Mehr Informationen finden Sie unter www.v-bank.com.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Lasse Kristensen / Shutterstock.com, VWD, VWD, VWD