Die Rückkehr des Gewinnwachstums - taktische Investmentopportunitäten in zyklische Anlagen

Obwohl das letzte Jahr durch eine Vielzahl von geopolitischen Risiken geprägt war, blickt die Mehrheit der globalen Aktieninvestoren auf ein ertragreiches Jahr 2019 zurück, meint Saliou Willi Amann, Leiter Investment Office, LUNIS Vermögensmanagement AG in Frankfurt am Main.

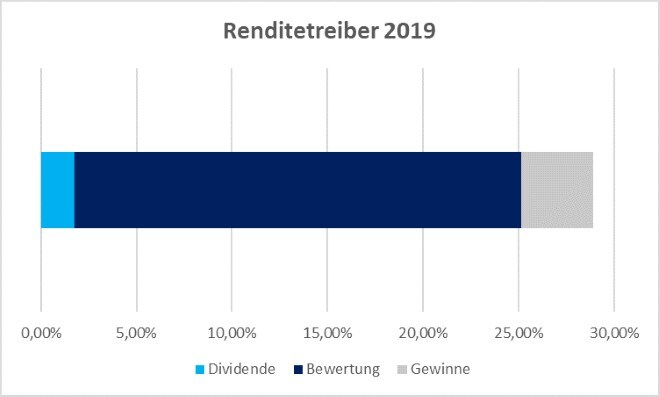

Betrachtet man beispielsweise die Entwicklung des MSCI All Country World Index ab Ende Dezember 2018 bis Ende Dezember 2019, so betrug die Gesamtrendite rund 29 Prozent. Dem gegenüber steht eine durchschnittliche Gesamtrendite von etwa elf Prozent jährlich seit 2010. Angesichts des generell schwach ausfallenden Gewinnwachstums für das Jahr 2019 ist ein signifikanter Anteil der positiven Entwicklung an den globalen Aktienmärkten den erhöhten Bewertungsmultiplikatoren zuzuschreiben. Im Fall des MSCI All Country World Index lassen sich beispielhaft rund 80 Prozent der Gesamtrendite durch eine Erhöhung der Bewertungsmultiplikatoren begründen. Erklärungsansätze hierfür sind zum einen die Entscheidungen der Notenbanken,

beispielsweise der Federal Reserve (Fed) sowie der Europäischen Zentralbank (EZB), ihre Geldpolitik weiter zu lockern und zum anderen die daraus resultierende Alternativlosigkeit zu Aktien und die sukzessiv gefallenen Renditeniveaus an den Anleihemärkten. Ungeachtet dessen investierten Anleger im vergangenen Jahr vor allem in Aktien mit einer historisch gesehen geringen Volatilität. Dies spricht dafür, dass Investoren die Sorgen um einen globalen Wirtschaftsabschwung im Jahr 2019 nicht außer Acht ließen. Weitere Anzeichen dafür sind die relative Outperformance von defensiven Aktienwerten gegenüber zyklischen Aktienwerten, die schwache Renditeentwicklung an den Kreditmärkten für Anleihen mit geringer Bonität sowie die positive Entwicklung des Goldpreises. Mit Blick auf dieses Jahr erwarten die meisten Analysten ein Ende der vorausgegangenen Konjunkturschwäche und die Rückkehr eines moderat positiven globalen Wirtschaftswachstums. Gründe hierfür sind einerseits die weiterhin unterstützenden Finanzierungsbedingungen sowie ein robustes Konsumverhalten andererseits. Angesichts der starken Aktienmarktrallys Ende letzten 2019 ist ein Großteil dieser Erwartungen bereits an den globalen Aktienmärkten eingepreist. Gleichwohl haben sich die Aussichten für zyklische Aktienwerte in den letzten Monaten deutlich verbessert. Derzeit gehen die Analysten von einem Gewinnwachstum von ca. ach Prozent in Europa und rund zwölf Prozent in Asien für dieses Jahr aus. Zugleich sind Risikofaktoren wie zum Beispiel der Brexit oder auch der Handelsstreit zwischen den USA und China vermehrt in den Hintergrund gerückt. Diese Voraussetzungen bilden die Grundlage für eine taktische Investmentopportunität in zyklische Aktienwerte, obgleich sich dieser Trend wahrscheinlich nicht über einen längeren Zeitraum etablieren wird: Das momentane Marktumfeld - ein moderat positives Wirtschaftswachstum, niedrige Renditeniveaus an den Anleihemärkten und Inflationserwartungen - begünstigt in der Regel Aktienwerte, die Qualität, eine niedrige Volatilität und dennoch Wachstum aufweisen. Dessen ungeachtet werden die Notenbanken ihre bisher bestehende Geldpolitik voraussichtlich bis zum Jahresende unverändert lassen. Demnach werden die Renditen im Jahr 2020 vor allem durch das Gewinnwachstum der Unternehmen getrieben werden - und nicht wie im Vorjahr durch erhöhte Bewertungsmultiplikatoren. Unseres Erachtens nach bieten Anlagen in zyklische Aktienwerte, speziell in den USA und den Schwellenländern, eine attraktive, taktische Investitionsmöglichkeit. Aufgrund der hohen Bewertungsabschläge favorisieren wir in den USA insbesondere Sektoren wie das Finanzwesen, die Industrie und zyklische Konsumgüter. Darüber hinaus sollten Schwellenländeraktien besonders in zyklischen Sektoren von einer Deeskalation im Handelsstreit und einer Rückkehr des Gewinnwachstums profitieren und defensive Sektoren vorzugsweise bei interessanten Bewertungen outperformen.

von Saliou Willi Amann, Leiter Investment Office, LUNIS Vermögensmanagement AG in Frankfurt am Main

Immer mehr Privatanleger in Deutschland vertrauen bei ihrer Geldanlage auf bankenunabhängige Vermögensverwalter. Frei von Produkt- und Verkaufsinteressen können sie ihre Mandanten bestmöglich beraten. Mehr Informationen finden Sie unter www.v-bank.com.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Vermögensverwalter