Einfach reich werden: So bauen Anleger ein Vermögen auf

Vermögensaufbau: Der richtige Zeitpunkt, um das Ersparte endlich sinnvoll anzulegen, ist - genau jetzt. Drei einfache Wege zum Erfolg.

Werte in diesem Artikel

von C. Platt und A. Hohenadl, Euro am Sonntag

Derzeit ist alles überbewertet: Aktien, Rohstoffe, Gewerbeimmobilien." Wenn jemand wie Sheila Bair das sagt, ist Vorsicht angebracht. Denn Bair war während der Zeit der Finanzkrise Chefin der US-Einlagensicherung. Eine Frau vom Fach mit viel Erfahrung. Also: besser Finger weg von Aktien und riskanten Wertpapieren. Muss man sich schon nicht mit dem leidigen Thema Altersvorsorge und/oder Vermögensaufbau beschäftigen. Puh.

Das Problem ist nur: Die Aussage Bairs stammt aus dem Jahr 2018. Die Finanzkrise jährte sich damals zum zehnten Mal - und viele Anleger begannen dem ungewöhnlich langen Aufschwung zu misstrauen. Wann kommt der Crash?, so lautete damals schon die bange Frage. Der kam tatsächlich. 2020. Aber aus anderen Gründen, als wohl die meisten vermutet hatten.

Und heute? Heute können sich Anleger freuen, die vor gut drei Jahren zum Beispiel in einen Indexfonds auf den Weltaktienindex MSCI World investiert haben. Um rund 65 Prozent hat das Papier seit Januar 2018 zugelegt. Auch gegenwärtig fehlt es übrigens nicht an Stimmen, dass alles überteuert sei.

Dieses Beispiel soll kein Experten- Bashing sein (auch die haben schließlich keine Glaskugel). Vielmehr soll es zeigen: Den richtigen Zeitpunkt, um mit dem Wertpapiersparen zu beginnen, gibt es nicht. Beziehungsweise: Man sollte nicht ewig auf ihn warten. Wichtig ist, den ersten Schritt zu tun. Je früher, desto besser.

Denn beim Vermögensaufbau gibt es einen mächtigen Verbündeten: die Zeit. "Aktienanlage ist ein Marathon, kein Sprint. Je länger der Anlagezeitraum, desto größer die Chance auf attraktive Renditen", sagt Christine Bortenlänger, Geschäftsführende Vorständin des Deutschen Aktieninstituts. Der Interessenverband der börsennotierten Unternehmen in Deutschland veröffentlicht Anfang eines jeden Jahres seine sogenannten Rendite-Dreiecke für die Börsenindizes DAX und Euro Stoxx.

Diese Grafiken veranschaulichen über einen Zeitraum von 50 Jahren hinweg die historischen jährlichen Durchschnittsrenditen am Aktienmarkt. Die wichtigste Erkenntnis aus den Schaubildern: Nach 15 Jahren lag man mit einer breit gestreuten Aktienanlage bislang immer im Plus - egal zu welchen Zeitpunkten Ein- und Ausstieg erfolgten. Investierten Anleger ihr Geld 20 Jahre und länger, konnten sie jährlich durchschnittliche Renditen von sechs bis neun Prozent erwirtschaften.

Mit 50 Euro zu 40.000 Euro Ertrag

Dabei ist es gar nicht nötig, einmalig einen großen Geldbetrag anzulegen. Auch mit kleinen Summen im Rahmen eines Sparplans (siehe Investor-Info unten) lässt sich langfristig einiges bewegen. Wer zum Beispiel Anfang 1991 mit seiner Ausbildung begonnen und seitdem monatlich 50 Euro in einen DAX-Aktiensparplan angelegt hat, konnte sich Ende 2020 über gut 58.000 Euro freuen. Die eingezahlten 18.000 Euro haben in 30 Jahren einen Ertrag von rund 40.000 Euro erwirtschaftet.

Wichtig für jeden, der mit dem Wertpapiersparen anfängt, ist jedoch eine realistische Einschätzung seiner Risikobereitschaft. Die ist nötig, damit man bei den ersten Verlusten nicht sofort von seiner vorher festgelegten Anlagestrategie abweicht. Wer panikartig verkauft, tut dies selten zum günstigsten Zeitpunkt. Das führt zu zusätzlichen Gebühren und zerstört die Basis für den langfristigen Vermögensaufbau. Aber auch wer die eigene Risikotragfähigkeit unterschätzt, verschenkt bares Geld in Form entgangener Rendite.

Um den Einstieg in die Geldanlage nicht zusätzlich zu verkomplizieren, stellt €uro am Sonntag im Folgenden drei einfache Möglichkeiten vor, sein Geld für sich arbeiten zu lassen: vom einfachen ETF-Depot bis zur komfortablen Möglichkeit eines Robo-Advisors.

ETF-Depot

Einfacher Eigenbau

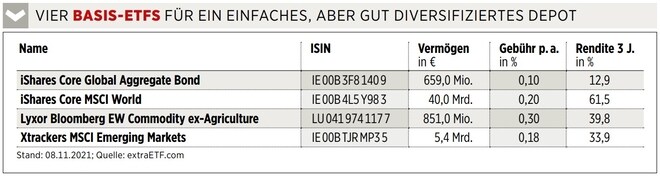

ETFs auf internationale Indizes sind ein Muster an Diversifikation. Mit dem Kauf eines einzigen Produkts können Anleger oftmals in Hunderte oder gar Tausende Titel einsteigen. Das sorgt für eine breite Abdeckung des Geschehens an den globalen Finanzmärkten und reduziert zugleich das Risiko, weil man sich nicht nur von wenigen Werten abhängig macht. Dank dieser Vielfalt reichen vier ETFs aus, um die wichtigsten Anlageklassen und -regionen ins Depot zu holen (siehe Tabelle unten).

Grundlage des Aktienteils eines Portfolios sollte der bekannte Weltaktienindex MSCI World sein. Er enthält knapp 1.600 Titel aus 23 Industrieländern weltweit, rund 85 Prozent des Börsenwerts dieser Staaten werden erfasst. Der überragenden Bedeutung der USA entsprechend besteht der MSCI World zu 68 Prozent aus US-Werten. Dahinter folgen japanische Aktien mit einem Gewicht von sieben Prozent und britische mit einem Anteil von vier Prozent. Papiere aus Frankreich, Kanada, der Schweiz und Deutschland kommen auf jeweils rund drei Prozent.

Die Spitzenpositionen spiegeln die US-Dominanz wider. Die Techriesen Apple und Microsoft tragen zusammen beinahe acht Prozent zur Entwicklung des MSCI World bei, Alphabet und Amazon jeweils knapp drei Prozent.

Unter den Wirtschaftszweigen liegt der IT-Sektor vorn (23 Prozent). Die Branchen Finanzwesen, Gesundheit und zyklischer Konsum folgen mit Anteilen zwischen zwölf und 14 Prozent.

Neun Gesellschaften bieten ETFs auf den MSCI World an. €uro am Sonntag empfiehlt das Produkt von iShares, das dank seiner Größe einer der liquidesten ETFs überhaupt ist. Nach welchen Kriterien Anleger einen ETF auswählen sollten, wenn mehrere Produkte auf den gleichen Index verfügbar sind, lesen Sie in der Investor-Info unten.

In ein Depot, das weltweit engagiert sein will, gehört auch "die andere Hälfte" des globalen Aktienmarkts: die Schwellenländer. Für die aufstrebenden Volkswirtschaften ist ebenfalls ein Kursbarometer des Indexanbieters MSCI das Maß der Dinge: Der MSCI Emerging Markets enthält Aktien von etwas mehr als 1.400 Unternehmen, die über 27 Staaten verteilt sind.

In diesem Index spielen chinesische Titel die größte Rolle. Rund 35 Prozent der Marktkapitalisierung des MSCI Emerging Markets stammen aus dem Reich der Mitte. Auf Platz 2 steht Taiwan mit einem Anteil von 15 Prozent, es folgen Südkorea und Indien mit jeweils zwölf Prozent.

Anders als beim MSCI World ist der IT-Sektor in diesem Index größenmäßig nicht ganz so weit enteilt. Er kommt auf ein Gewicht von 21 Prozent, dicht gefolgt vom Finanzwesen mit 20 Prozent. Auch der Bereich Zyklischer Konsum ist mit 16 Prozent recht stark vertreten.

Die größten Werte sind Taiwan Semiconductor (sieben Prozent), die chinesischen Unternehmen Tencent und Alibaba sowie Koreas Vorzeigekonzern Samsung (alle jeweils vier Prozent).

Auch hier buhlen neun Anbieter um die Gunst der Anleger. Der Redaktion gefällt der Xtrackers MSCI Emerging Markets ETF am besten, der ein gutes Gesamtbild aus Leistung, Gebühren und Verfügbarkeit abgibt.

Wer sich breit aufstellen will, benötigt zusätzlich einen Depotbaustein für festverzinsliche Wertpapiere. Hier bietet sich ein ETF auf den wohl bekanntesten internationalen Rentenindex an, den Bloomberg Barclays Global Aggregate Bond Index. Er enthält beeindruckende 21.000 Anleihen aus 71 Industrie- und Schwellenländern weltweit.

Der Index besteht zu rund zwei Dritteln aus Staatsanleihen. Zinspapiere von Unternehmen machen knapp 20 Prozent aus, besicherte Anleihen wie Pfandbriefe rund zehn Prozent. Ein gutes Drittel der Titel stammt aus den USA, gefolgt von Emittenten aus Japan und China. Nur Papiere von verlässlichen Schuldnern (Investment-Grade-Rating) werden berücksichtigt.

ETFs, die diesem Index folgen, könnten nur mit nicht vertretbarem Aufwand stets alle 21.000 Papiere des Bloomberg-Barclays-Index halten. Deshalb kaufen viele nur grob ein Drittel der Titel - und zwar die bedeutsamsten, um die Leistung des Index möglichst genau wiederzugeben.

€uro am Sonntag empfiehlt für diese Anlageklasse den iShares Core Global Aggregate Bond ETF. Anders als die beiden Aktien-ETFs schüttet er seine Erträge aus. Bewusst setzt die Redaktion auf einen Renten-ETF ohne Währungsabsicherung: So werden die Kosten hierfür vermieden, und Währungschancen bleiben den Anlegern erhalten.

Um ein Depot weiter zu diversifizieren, kann ein Einstieg in Rohstoffe sinnvoll sein. Weil die Rohstoffmärkte aber nur über Kontrakte abgebildet werden können, die eigenen Regeln folgen, sollte ein Engagement in diesem Anlagesegment nur als Ergänzung verstanden werden.

Ein erprobter Rohstoff-ETF ist der Lyxor Bloomberg Equal-weight Commodity ex-Agriculture. Er folgt einem Index, der die Wertentwicklung von zwölf Gütern wiedergibt. Diese stammen aus drei der vier Gruppen, in die Rohstoffe unterteilt werden: Energie, Industriemetalle und Edelmetalle. Rohstoffe aus dem Bereich Agrar sind nicht enthalten, um eine Spekulation auf Nahrungsmittel auszuschließen.

All-in-one-Lösung

Aus einem Guss

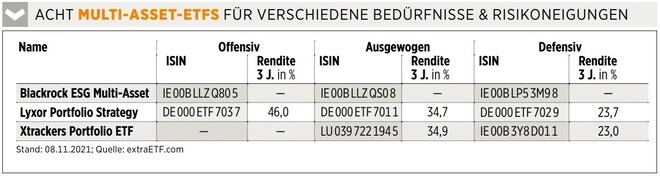

Wer sein Vermögen diversifizieren möchte, aber keine Lust hat, diverse Fonds und Wertpapiere selbst auszuwählen, kann auf Multi-Asset-ETFs zurückgreifen. Diese Mischfonds investieren in mehrere ETFs und decken verschiedene Anlageklassen und -regionen ab. So erhalten Anleger mit nur einem Produkt Zugang zu einem breit gestreuten Portfolio, an dem sie nichts nachjustieren müssen. Der Anbieter übernimmt die Auswahl geeigneter ETFs ebenso wie das Rebalancing, bei dem die Verteilung des Kapitals auf verschiedene Anlagesegmente regelmäßig wieder in die Ausgangslage zurückgesetzt wird (siehe Investor-Info unten).

Über deutsche Börsen sind Multi-Asset-ETFs von sechs Anbietern erhältlich. Vier offerieren gleich mehrere Mischprodukte und tragen so dem unterschiedlichen Bedarf der Anleger Rechnung. Für Sparer, die nur wenige Risiken akzeptieren, sind ETFs gedacht, die festverzinsliche Wertpapiere bevorzugen. Dagegen richten sich Misch-ETFs mit einer hohen Aktienquote an Investoren, die Schwankungen in Kauf nehmen, um die Chancen der internationalen Börsen zu nutzen.

Der Methusalem unter den Multi-Asset-ETFs ist der Xtrackers Portfolio ETF, der kurz vor seinem 13. Geburtstag steht. Er kombiniert Aktien- und Renten-ETFs. Beide Anlageklassen dürfen einen Anteil von 30 bis 70 Prozent haben, zurzeit sind Aktien mit 60 und Anleihen mit 40 Prozent gewichtet. Um zu bestimmen, welche Anlagesegmente aufgenommen werden sollen, werden sogenannte Risikoprämien verglichen. Der ETF engagiert sich in jenen Bereichen, in denen Investoren für das eingegangene Risiko hoch entlohnt werden.

Nach dem gleichen Prinzip, doch deutlich defensiver agiert der Xtrackers Portfolio Income ETF. Fast zwei Drittel seines Vermögens stecken in Anleihen. Anders als sein großer Bruder schüttet er die Erträge an die Anleger aus.

Am Markt ebenfalls gut erprobt sind die Produkte von Lyxor. Unter dem Namen Lyxor Portfolio Strategy offeriert die Gesellschaft drei Multi-Asset-ETFs für unterschiedliche Risikoneigungen. Die offensive Variante arbeitet mit einer Aktienquote von 80 Prozent, die ausgewogene mit 60 Prozent, die defensive mit 40 Prozent. Das Besondere: Neben Aktien und Anleihen ist ein zehnprozentiger Rohstoffanteil obligatorisch. Bei dem offensiven und dem ausgewogenen Produkt besetzt ein ETF dieses Segment, der in alle Rohstoffe mit Ausnahme von Agrargütern investiert. Beim defensiven Produkt wird ein Papier eingesetzt, das dem Goldpreis folgt.

Zwei Giganten aus den USA haben 2020 das Feld der Misch-ETFs betreten. BlackRock bietet in seiner ESG-Multi-Asset-Reihe drei Produkte für verschiedene Risikoneigungen an, Vanguard in seiner LifeStrategy-Serie sogar vier. Noch reichen diese beim verwalteten Vermögen nicht an die größten Multi- Asset-Produkte von Lyxor und Xtrackers heran. Doch sie wachsen rasch. Ihr Pluspunkt sind die niedrigeren Gebüh- ren, die bei nur 0,25 Prozent jährlich liegen. Die ETFs von Lyxor kosten 0,4 bis 0,52 Prozent pro Jahr, die von Xtrackers sogar 0,65 und 0,7 Prozent.

Weil das für einen gemischten Fonds aber immer noch sehr wenig ist, fahren bequeme Anleger mit allen Multi-Asset- ETFs gut. Neben den Kosten kann ein Entscheidungskriterium sein, wie die ETFs mit den anfallenden Erträgen umgehen. Die Lyxor-Reihe schüttet diese stets aus, die ETFs von BlackRock legen das Geld wieder im Fondsvermögen an. Bei Xtrackers verfahren die beiden Fonds unterschiedlich.

Wer auf jeden Fall Rohstoffe berücksichtigt haben möchte, sollte bei den Multi-Asset-Fonds von Lyxor zugreifen. Für Anleger, die auf Nachhaltigkeit großen Wert legen, sind dagegen die drei ETFs von BlackRock am besten geeignet. Diese investieren zu mindestens 80 Prozent in ETFs, die besonders auf ökologische und soziale Kriterien sowie auf eine verantwortungsvolle Unternehmensführung achten.

Robo-Advisors

Hübsch aufbereitet

Laptop, Tablet und Smartphone zählen für die meisten Menschen heute zu den wichtigsten Helfern im Alltag. Viele Vorgänge sind digitalisiert, und mit wenigen Klicks oder Fingerbewegungen auf einem Touchscreen lässt sich der Wocheneinkauf erledigen oder das Bahnticket bezahlen. Auch das Thema Geldanlage ist längst Bestandteil des digitalen Kosmos. Seit einigen Jahren können Anleger ihr Kapital von sogenannten Robo-Advisors verwalten lassen.

Diese Möglichkeit bietet sich vor allem für Menschen an, die es möglichst bequem und übersichtlich haben wollen beim Vermögensaufbau. Eine bequeme Anlage ist mit den All-in-one-Lösungen zwar ebenfalls möglich, aber die digitalen Vermögensverwalter versorgen den Anleger zusätzlich mit gut aufbereiteten Informationen zum Depot, die er von überall abrufen kann. Wer ein ETF- Depot oder ein vermögensverwaltendes Produkt bei seiner Hausbank unterhält, ist auf deren technische Kompetenz in Sachen Internet angewiesen.

Die schöne neue Digitalwelt und den Service in Zusammenhang mit Depoterstellung, eventuell Risikosteuerung und regelmäßigem Rebalancing gibt es nicht umsonst. Dennoch bleiben die Anbieter, die bei der Depotkonstruktion in der Mehrzahl auf günstige ETFs setzen, in puncto Verwaltungskosten unter den Gebühren, die bei aktiv gemanagten Aktienfonds mit jährlich 1,5 Prozent und mehr aufgerufen werden.

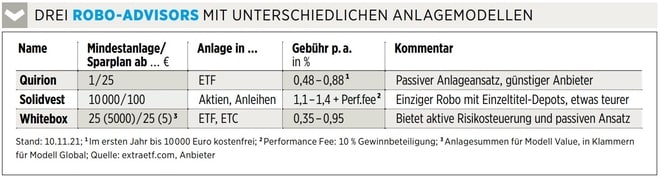

Rund drei Dutzend Robo-Advisors buhlen hierzulande mittlerweile um die Gunst der Investoren. In der Tabelle unten stellt die Redaktion für eine erste Orientierung drei Anbieter vor, die sich stark unterscheiden.

Bereits seit acht Jahren auf dem Markt und damit ein echter Pionier ist Quirion, hinter dem die Quirin Privatbank steht. Bei diesem Angebot entscheidet sich der Kunde einmal für eine bestimmte Anlageaufteilung, die seiner Risikoneigung entspricht. Diese Aufteilung wird dann beibehalten; mindestens einmal im Jahr wird die ursprüngliche Gewichtung der Anlageklassen im Depot wiederhergestellt.

Reichlich Erfahrung bringt auch der Freiburger Robo Whitebox mit, der sein Angebot seit Gründung 2016 stetig weiterentwickelt hat. Heute können Kunden in zwei verschiedene Anlagemodelle investieren. Bei "Whitebox Value" hat man die Wahl unter zehn aktiv gemanagten Portfolios, bei denen großer Wert auf die Risikosteuerung gelegt wird. Die Mindestanlage hierfür beträgt 5.000 Euro. Mit nur 25 Euro Mindestanlage ist ein Investment in "Whitebox Global" möglich: neun Weltweit-Strategien mit passivem Ansatz.

Der 2017 ins Leben gerufene Robo- Advisor Solidvest schließlich investiert als Einziger direkt in Einzelwerte (Aktien und Anleihen), die nach fundamentalen Kriterien ausgewählt werden. Der Kunde kann zwischen vier Basis-Portfolios wählen - je nach Risikobereitschaft. Er ist jederzeit genau darüber informiert, in welche Firmen er investiert ist. Hinter dem Robo steht die traditionsreiche, von Jens Ehrhardt gegründete Vermögensverwaltung DJE Kapital.

INVESTOR-INFO

Anlageaufteilung

Viel Zeit, viele Aktien

Vor jedem Wertpapierinvestment steht zunächst die Frage nach dem Anlagehorizont und/oder der persönlichen Risikoneigung. Nach einer verbreiteten Faustregel gilt für den Aktienanteil, den man im Depot halten soll "100 minus Lebensalter". Zu genau sollte man diese Formel nicht nehmen, da sie unter anderem die steigende Lebenserwartung nicht richtig reflektiert. Aber die Grundaussage gilt nach wie vor: Wer jung ist, kann eine hohe Aktienquote im Depot vertragen, da er viel Zeit hat, größere Kursschwankungen auszusitzen. Je näher das zeitliche Sparziel kommt, desto eher sollte man bestrebt sein, Gewinne zu sichern und in weniger riskanten Wertpapieren wie erstklassigen Anleihen anzulegen. Wer langfristig investiert oder risikobereit ist, sollte in einem ETF-Depot, wie wir es hier vorstellen, die Aktien-ETFs hoch gewichten und Anleihe-ETFs in geringerem Umfang beimischen.

Rebalancing

Wichtig zur Risikosteuerung

Unter Rebalancing versteht man das Zurücksetzen einer Anlageaufteilung in die Ursprungskonstellation. Das ist ein wichtiges Mittel zur Depotpflege, damit die Ausrichtung der Vermögensanlage auch nach vielen Jahren noch mit der persönlichen Anlagestrategie (defensiv, moderat, offensiv) übereinstimmt. Konstruiert man beispielsweise ein ETF-Depot selbst, in dem Aktien 70 Prozent und Anleihen 30 Prozent einnehmen, und möchte man diese Gewichtung gern beibehalten, sollte man das Depot einmal im Jahr überprüfen und gegebenenfalls Anteile der besser gelaufenen Anlageklasse verkaufen. Bei den All-in-one-Lösungen übernehmen das Rebalancing die Produktanbieter. Ebenso stellen Robo-Advisors regelmäßig die richtige Gewichtung in den Kundendepots wieder her.

Sparpläne

Gut für die Disziplin

Sparpläne sind prädestiniert für den langfristigen Vermögensaufbau. Viele Anleger in jüngeren Jahren haben zudem auch gar nicht die Möglichkeit eines großen Einmalinvestments. Man sollte den disziplinierenden Effekt dieser Form der Geldanlage nicht unterschätzen. Denn ist ein Sparplan einmal eingerichtet, muss sich der Anleger nicht mehr den Kopf zerbrechen, ob gerade ein günstiger Einstiegszeitpunkt an den Märkten ist oder nicht. Mit einem Sparplan investiert man kontinuierlich und erwirbt bei niedrigen Kursen mehr ETF-Anteile und bei hohen Kursen weniger.

Funktionsweise von ETFs

Parallel zum Index

Die Abkürzung ETF steht für Exchange-Traded Fund, auf Deutsch: börsengehandelter Fonds. Die Produkte werden im Regel- fall nicht aktiv gelenkt, sondern bilden einen Börsenindex ab. Ihr Wert entwickelt sich parallel zu diesem Kursbarometer. Die Möglichkeiten, mit ETFs auf bestimmte Marktsegmente zu setzen, sind extrem vielfältig. Knapp 1.700 ETFs werden an der Börse in Frankfurt angeboten. Die meisten folgen Aktienindizes, daneben existieren rund 450 Anleihe-ETFs. Zudem gibt es ETFs auf Rohstoff-, Geldmarkt- und Volatilitätsindizes. Um einen Index abzubilden, kauft ein ETF alle enthaltenen Titel oder einen überwiegenden Teil. Alternativ trifft er eine Vereinbarung mit einer Bank, die sicherstellt, dass sich der ETF parallel zu seinem Index entwickelt. ETFs sind Sondervermögen (wie aktiv gemanagte Fonds): Sollte ein Anbieter pleitegehen, ist das Geld der Anleger sicher, weil es getrennt verwahrt wird.

Vorteile von ETFs

Preiswert und beweglich

Weil ETFs auf aktives Management verzichten, sind sie günstig im Unterhalt. Produkte auf gängige Indizes kosten maximal 0,3 Prozent pro Jahr, Produkte auf ausgefallenere Kursbarometer selten mehr als 0,7 Prozent. Das verschafft ETFs einen strukturellen Vorteil gegenüber aktiv gemanagten Fonds, deren Gebühren um ein Vielfaches höher sind. Außerdem sind ETFs leicht zu handeln, da sie an der Börse verfügbar sind. Als Einstiegskosten fallen lediglich Transaktionsgebühren und die Differenz zwischen Kauf- und Verkaufskurs (Spread) an. Einen Ausgabeaufschlag gibt es nicht.

Auswahlkriterien

Volumen als Fingerzeig

Viele Indizes werden von mehreren ETF-Häusern angeboten. Um das beste Produkt zu ermitteln, sollten Anleger auf einige Kriterien achten. Zum einen sollte der ETF nicht zu klein sein, denn ist das Vermögen gering (unter 20 Millionen Euro), droht die Auflösung des Fonds. Das investierte Kapital ist dann zwar nicht weg, muss aber neu angelegt werden, was Zeit und Geld kostet. Zum anderen sollten die jährlichen Gebühren möglichst niedrig und die erzielte Rendite möglichst hoch sein. Oft unterscheiden sich die Produkte nur in Nuancen, doch auch diese gilt es zu berücksichtigen. Wer häufig ein- und aussteigt, sollte zudem auf einen geringen Spread achten. Normalerweise gilt: Je größer ein Fonds, desto geringer die Handelsdifferenz.

_________________________________________

Übrigens: Alibaba und andere US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Ausgewählte Hebelprodukte auf Alibaba

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Alibaba

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere Alibaba News

Bildquellen: INDz / Shutterstock.com, iStock, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag