Wegen Amazon: Crash bei Einzelhandelsaktien - Ist das die Kaufchance des Jahres?

An den Börsen etabliert sich ein neuer Aufwärtstrend. Der turbulente Jahresauftakt scheint überstanden. Für eine bestimmte Art von Aktien gilt das aber ganz überwiegend nicht:

Werte in diesem Artikel

Für Einzelhandels-Titel! Dort geht es bei den meisten Werten in rasantem Tempo abwärts, während vor allem Amazon als dominierender Online-Händler profitiert (wobei sich z.B. auch der Online-Schuhhändler Zalando sich dem Börsengang gut entwickelt hat). Kurse und Bewertungsniveaus sind teilweise so tief wie nie zuvor. Die Krise ist tiefgreifend, teilweise existenzbedrohend. Aber je tiefer die Krise, umso größer ist häufig die Chance. Die Frage lautet also: Ist die Zeit schon reif für Käufe bei diesen gebeutelten Werten?

Vorab: Falls Sie sich mit dem Thema lieber visuell aufbereitet beschäftigen möchten: Hier gibt es mein Video dazu: https://www.youtube.com/watch?v=5XbR5fwnTs4&t=13s

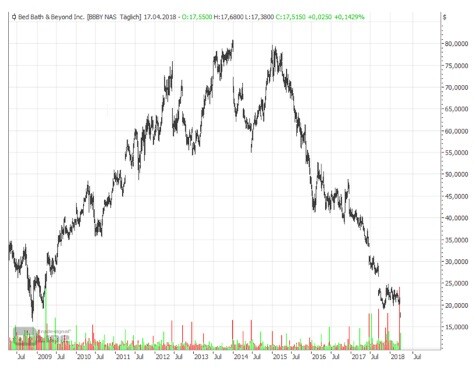

Zum Einstieg hier mal ein Vergleich der 10-Jahres-Charts von Amazon einerseits und Bed, Bath & Beyond (BBBY) als Beispiel für einen großen US-Einzelhändler (ist im S&P 500; war bis Dezember 2016 sogar im NASDAQ 100) andererseits. Die Charts sagen mehr als viele Worte:

Es ist absolut frappierend wie dramatisch entgegengesetzt die Charts verlaufen, die gleichzeitig widerspiegeln, dass BBBY und viele andere Einzelhändler bisher kein Konzept gefunden haben, um mit der Bedrohung Amazon umzugehen. Seit Anfang 2015 ist die Amazon-Aktie von gut 300 $ auf aktuell knapp 1.500 $ gestiegen, hat sich also verfünffacht, während umgekehrt BBBY knapp 80 auf aktuell ca. 18 $ gefallen ist, also fast 80%. Das ist wirklich der Hammer, die Charts sind fast spiegelbildlich: Hier die Verfünffachung, dort die Fünftelung des Kurses.

Und BBBY ist wirklich nur ein Beispiel unter vielen.

Weitere für bekannte Einzelhändler, die einen massiven Niedergang erlebt haben, sind Office Depot (Bürobedarf und Bürodienstleistungen; über 50.000 Mitarbeiter; 2017 immer noch > 10 Mrd. $ an Jahresumsätzen; Aktie von 9$ auf 2$ gefallen) oder Sears Holding (SHLD; für Europäer etwas krude Mischung aus Baumarkt, Autoersatzteile und Bekleidung, ein ähnliches Sortiment hat die zugekaufte Tochter Kmart; 196.000 Mitarbeiter; 31 Mrd. US-Dollar Umsatz). Auch Macy´s, die größte Kaufhauskette der Welt, hat große Probleme.

Ich habe mich zuletzt sehr intensiv mit dem Sektor und den betreffenden Aktien beschäftigt und den Eindruck, dass sich die Probleme im Moment eher noch vergrößern und der Absturz sich beschleunigt. Auch hart gesottene Deep Value-Investoren wie Timothy Stabosz, die auf günstig bewertete Problemaktien spezialisiert sind, müssen dem momentan Tribut zollen.

Ich hatte Ihnen in der letzten Ausgabe ja einen Favorit von Stabosz vorgestellt, die Sears-Schwestergesellschaft Sears Hometown & Outlet Stores (US-Kürzel SHOS). Hier gab es im zweiten und dritten Quartal Anzeichen dafür, dass sich SHOS vom negativen Trend bei der Muttergesellschaft (bei der wohl eine baldige Insolvenz nicht mehr abwendbar ist) abkoppeln kann. Stabosz sah hier große Chancen und war selber mit 5-6 Prozent Depotgewichtung eingestiegen. Seine Bull-These für die Aktie hatte ich im letzten Geldanlage-Report ausführlich vorgestellt. Die Aktie war zuletzt auch deutlich gestiegen.

Am Donnerstag folgte nun die kalte Dusche: Die Zahlen fürs vierte Quartal fielen extrem schlecht aus. Die Umsätze auf vergleichbarer Fläche fielen gegenüber dem Vorquartal um beängstigende 12,4 Prozent. Entsprechend verschlechterte sich das operative Ergebnisse (um Sondereffekte bereinigt) nochmals deutlich von einem Verlust von 9 Millionen US-Dollar auf einen Verlust von 12,4 Millionen US-Dollar.

Als Gründe wurden verzögerte Anlieferungen von Waren und die reduzierte Fernsehwerbung für wichtige Marken genannt. Diese werden vom Management zwar als temporäre Effekte dargestellt, aber sie lassen dennoch tief blicken. Beides zeigt, dass nach wie vor eine große Abhängigkeit von der Muttergesellschaft besteht. Dass die reduzierte Fernsehwerbung einen derart negativen Einfluss auf die Verkäufe hatte ist ebenfalls bedenklich, weil sich SHOS als eigenständiges Unternehmen (im Falle einer Insolvenz der Mutter) wohl die Fernsehwerbung nicht mehr leisten kann.

Was das Management so nicht sagt, was aber beim Blick auf die Zahlen nahe liegt, ist folgendes: Durch die automatisierte "smarte Preisgestaltung" konnten zwar die Margen auf die verkauften Produkte z.B. bei den Outlet Stores weiter deutlich verbessert werden. Das hat aber offenbar den Umsatzrückgang entsprechend nochmals beschleunigt. Bei den Outlet Stores fielen die Umsätze auf vergleichbarer Verkaufsfläche um 16,3 Prozent - und das obwohl ja viele nicht rentable Shops bereits geschlossen worden sind.

Damit bleibt dem Unternehmen wohl nichts anderes übrig als weiter im großen Stil Läden dicht zu machen. Das ist aber auch nicht unbegrenzt möglich, weil man sonst irgendwann an einen Punkt kommt, an dem die Skaleneffekte beim Einkauf immer geringer werden, sprich: man muss im Einkauf mehr für die Produkte bezahlen, was dann natürlich ebenfalls die Profitabilität schwächt. Hinzu kommen noch einige Sears-spezifische Probleme, wie beispielsweise die Abkopplung der IT von der Mutter, die länger dauert als erwartet.

Mit anderen Worten: Dieses letzte Quartal hat die Hoffnungen auf einen erfolgreichen Turnaround bei SHOS dramatisch schwinden lassen. Stabosz hat inzwischen seine Position stark reduziert und sieht die Risiken wieder als deutlich höher an. Die Aktie ist wieder auf gut 2 US-Dollar zurückgekommen.

Nun ist SHOS ohne Zweifel durch die Verquickung mit der Mutter ein Spezialfall und weist durch die hohen Verluste von Natur aus ein erhöhtes Risiko aus. Dennoch ist SHOS auch ein weiteres Indiz dafür wie bitter die Situation sich für Einzelhändler in den USA derzeit darstellt.

In Deutschland sieht es nicht anders aus. Karstadt hat ja die Insolvenz schon hinter sich. GaleriaKaufhof-Chef Roland Neuwald fleht die Gewerkschaften und Mitarbeiter in einem neuen Interview fast schon an, beim Gehalt Einschränkungen zuzustimmen, wenn die Kette überleben soll. https://fashionunited.de/nachrichten/business/kaufhof-chef-im-interview-die-situation-ist-schwierig/2018041324983

Die börsennotierten Modekonzerne Gerry Weber, Tom Tailor, Adler Mode und Ahlers haben ebenfalls massive Probleme. Der österreichische Strumpfhersteller Wolford oder der einst in Deutschland führende Textilgigant Steilmann sind genauso längst insolvent wie der schwäbische Modehersteller Strenesse.

Gerry Weber ist inzwischen sogar aus dem SDAX gefallen, dem Index für die 50 nächst wichtigsten Werte außerhalb des DAX und des MDAX. Bis September 2015 hatte man noch im MDAX notiert. Die Hallenser mussten in ihren eigenen Shops im letzten Quartal auf vergleichbarer Fläche einen Umsatzrückgang von dramatischen 8,8% hinnehmen. Nach 75 Geschäftsschließungen in 2015/16 waren 2016/17 weitere 68 Stores geschlossen worden. In diesem Stil dürfte es zunächst weiter gehen. Auslieferungen von Waren wurden nach hinten verschoben usw.

Aus Sicht von uns Anlegern ist aber spannend, dass

• ein Teil dieser Einzelhändler immer noch relativ profitabel ist und

• inzwischen teilweise extrem attraktive fundamentale Bewertungen hat.

Gelingt es den Abwärtstrend zu stoppen, winken große Chancen. Niemand wird argumentieren, dass der stationäre Einzelhandel verschwinden wird. Natürlich wird der Anteil des Online-Handels an den Gesamtumsätzen weiter zunehmen, aber es wird auch immer einen Markt geben für den direkten Einkauf vor Ort, für das sinnliche Erlebnis des Shoppings, das direkte Anprobieren und mitnehmen von Waren etc.

Die Frage ist nur:

- Welche Strategien braucht es, um als stationärer Einzelhändler im Online-Zeitalter florieren zu können? Wie können diese aussehen?

Die Hallhuber-Erfolgsgeschichte

Und es gibt diese Strategien tatsächlich, man muss gar nicht so weit suchen, es gibt sie z.B. sogar bei Gerry Weber selber, nämlich bei deren zugekaufter Tochter Hallhuber.

Hallhuber ist der einzige Lichtblick bei Weber: 36 neue Filialen gab es hier in 2017 (jetzt insgesamt 391; geplant waren wohl sogar 50 Neueröffnungen). Auf vergleichbarer Fläche ist ein Umsatzplus von 5,5 Prozent erzielt worden (im Vergleich zu den 9% Minus bei Gerry Weber insgesamt). Hallhuber hat sich damit deutlich besser entwickelt als der stagnierende deutsche Modeeinzelhandel, hat seinen Umsatz im Vorjahresvergleich um 17,8 Prozent auf 58,9 Millionen Euro gesteigert. Konzernweit dagegen ist er bei Gerry Weber um 9,3 Prozent auf 189,8 Millionen Euro (Vorjahresperiode: 209,2 Millionen Euro) geschrumpft. Damit liegt der Umsatzanteil von Hallhuber am Gesamtkonzern jetzt bereits bei 31 Prozent. Tendenz weiter steigend! Beim Kauf in 2015 waren es noch unter 20 Prozent.

Woher kommt dieser Erfolg von Hallhuber inmitten der deutschen Einzelhandels-Tristesse. Ich sehe folgende Erfolgsfaktoren:

- Chefdesignerin Susanne Hallhuber selbst. Vor über 40 Jahren hat sie mit ihrem damaligen Mann ihr erstes Geschäft im Münchener Ortsteil Sendling gegründet, inzwischen sind es 391. Sie setzt die Maßstäbe und prägt den Style. Sie hat volle Entscheidungsbefugnis bei den Kollektionen, es gibt keine Einmischung der Geschäftsleitung. Sie hat seit Jahren das richtige Bauchgefühl kombiniert mit viel Erfahrung, kurz: das Know-how, das es braucht.

Hinzu kommt:

- die Mode wird komplett im eigenen Haus entworfen (vertikale Integration). Es werden keine Fremdmarken vertrieben

- ein eingespieltes und fähiges Team mit langjährigen Mitarbeiterinnen, die immer wieder innovative Ideen haben (z.B. hat man ein Comeback der Blousons vorhergesehen und diese erfolgreich und als erstes in die Läden gebracht).

- Man ist nah am Markt, alle zwei Wochen kommen neue Kollektionsteile in die Läden. Ideen werden zunächst vorsichtig getestet, jeden Montag gibt es Verkaufsanalysen, durch die kurzen Wege gibt es schnelle Reaktionen, wenn sich ein Trend abzeichnet. Sprich: Der Bestand an gut laufenden Teilen in den Läden wird sofort erhöht und umgekehrt.

- Es gilt: gleiches Konzept und Kollektionen in allen Läden. Man macht Mode für die "alterslose Frau", d.h. alle Altersgruppen werden angesprochen, niemand ausgegrenzt. So vergrößert man die Zielgruppe. innovative Ideen (z.B. Comeback der Blousons), Volle

- Der Großhandel wird übersprungen. Die ganzheitlich konzipierten Kollektionen sollen nicht filetiert werden.

- Man legt größten Wert auf Qualität: Die Produkte sollen langlebig sein; zehn von 30 Mitarbeiterinnen sind mit der Qualitätssicherung beschäftigt. Sie testen Stoffe selber auf Schadstoffe und Wascheigenschaften, ob sie Farbe verlieren, einlaufen, sich verziehen, hässlichen Knötchen bilden usw. Wenn die ersten Kollektionsteile kommen, werden sie vermessen, es wird an der Passform gearbeitet. Mit jeder Komponente wie Reißverschluss, Knöpfe, Ober- und Unterstoff, steigt schließlich das Fehlerrisiko. An 60 bis 70 Teilen wird parallel gearbeitet.

- Seit 2005 Fokussierung auf "Kernkompetenz" Frauenmode.

- Trotz dieser Betonung auf Qualität kann Hallhuber durch die schlanke Aufstellung des Unternehmens auch die Preise wettbewerbsfähig halten.

Erfolgsgeschichten wie Hallhuber zeigen aus meiner Sicht: Es geht NICHT darum, in einen mörderischen Konkurrenzkampf mit Amazon zu treten und sich im Internet die Margen kaputt zu machen, sondern innovative Konzepte zu entwickeln bzw. weiter zu entwickeln. Differenzierung ist das Stichwort. Differenzierung durch Qualität, durch Individualität, durch Innovation, durch Nachhaltigkeit, durch Service und durch Kompetenz.

Das schätzen und honorieren die Kunden. Vieles davon können Amazon und Co. nicht bieten. Deshalb könnte Hallhuber vielleicht sogar der Schlüssel für einen Turnaround bei Gerry Weber werden.

Negativbeispiel Bed, Bath & Beyond

Andere Einzelhändler haben aber wohl noch einen weiten Weg vor sich. Bed, Bath & Beyond zum Beispiel treibt mit aller Macht das Online-Geschäft (z.B. kostenloser Versand) voran, obwohl man dort kaum Geld verdient. Zeitgleich wird versucht, die Kunden mit Rabattmarken (Coupons) in die Läden zu locken, nach dem Motto "20% auf alles". Man "verschenkt" quasi den Laden und macht damit die eigenen Margen kaputt. Diese 20%-Coupons erinnern an die Strategie des Baumarkts Praktiker, die diesen in die Insolvenz führte.

Zugleich werden vom Management trotz der Umsatzeinbrüche weiter neue Läden eröffnet, statt unprofitable zu schließen. Es werden sogar Übernahmen getätigt. Es wird massiv Geld ausgegeben für diese Übernahmen und für den schnellen Ausbau des (unrentablen) Online-Shops. Die Dividende wird trotz Gewinneinbrüchen erhöht. Das Management geht den komplett falschen Weg und tut so als ob alles in bester Ordnung wäre. Eine gefährliche Strategie!

Richtig wäre es, keine neuen Läden mehr zu eröffnen, stattdessen unrentable Läden zu schließen, aus dem mörderischen Preiskampf auszusteigen, die Dividende zu streichen, stattdessen evtl. Aktien zurückkaufen. Die Einzelhändler müssen den Wert des Ladens schützen. Eine Idee ist z.B. im Online-Bereich relativ hohe Versandkosten zu verlangen, wenn nach Hause geliefert wird, aber die Möglichkeit anzubieten, dass kostenfrei in den Laden geliefert wird, so dass der Kunde ins Geschäft gelockt wird.

Und vor allem muss sich jeder Einzelhändler auf seine Stärken und Wettbewerbsvorteile und die Bedürfnisse seiner Kunden besinnen: Bei BBBY ist es z.B. so, dass die Kunden gewisse Dinge berühren und fühlen möchten vor dem Kauf, z.B. Bettwäsche, Handtücher, bestimmte Möbelstücke etc. Die Kunden von BBBY sind Leute, die stolz auf ihr Eigenheim sind, die einen individuellen Stil haben, die ein Gesamtkonzept für die Einrichtung ihres Hauses haben und die Einrichtung sorgfältig auswählen. Diese Kunden wollen nicht bei Amazon kaufen und ihnen ist es auch egal, wenn es im Laden etwas mehr kostet. Auf diese Klientel sollte sich das Unternehmen fokussieren.

Erst wenn das verstanden wird, kann es wieder aufwärts gehen. Bei BBBY muss man hier wohl abwarten bis das derzeitige Management rausgeschmissen wird und aktivistische Investoren auf Veränderungen drängen.

Gerry Weber-Aktie: Reif für einen Kauf?

Und bei Gerry Weber? Noch ist es aus meiner Sicht zu früh für einen Einstieg. 2018 könnte nochmal eine Gewinnwarnung drohen. Die Prognosen scheinen vor dem Hintergrund des schwachen ersten Quartals ambitioniert. Sogar die Analysten sind ungewohnt skeptisch. Das ist kein gutes Zeichen. Aber danach wird es spannend. Die Aktie kommt von über 30 Euro, zwischen 2012 und 2015 war die Aktie konstant im Bereich 30 bis 40 Euro. Aktuell liegen wir unter 8 Euro. Wenn die Gesundschrumpfung vollzogen ist, könnte es mit den Gewinnen und damit auch mit der Aktie wieder aufwärts gehen.

Also doch weiterhin Amazon als den großen Gewinner kaufen? Schließlich wäre diese Strategie in den letzten fünf Jahren doch auch richtig gewesen. Ich sage ganz klar: Nein! Aus meiner Sicht befindet sich Amazon in einer Bewertungsblase, die sich immer weiter aufbläht.

Der entscheidende Punkt ist folgender: Amazon macht zwar mit seiner Strategie den stationären Einzelhandel je nach Sichtweise "kaputt" oder "effizienter", aber es verdient selber dabei kein Geld. Zumindest nicht mit dem Großhandelsgeschäft, dem so genannten 1P-Market Place. Im 1P-Handel besteht eine Großhandelsbeziehung zwischen Amazon und seinen Geschäftspartnern. Letztere senden ihre Ware zu Amazon, die wiederum die Preise gestalten und die Abwicklung des Kaufs vornehmen. Das sind die Produkte, die auf der Plattform als "versandt von und verkauft von Amazon.com" erscheinen. Mit diesem eigenen Handel verdient Amazon kein Geld!

Geld wird nur mit dem 3P-Handel verdient. Hier verkaufen die Geschäftspartner selbst auf dem Amazon-Marktplatz und übernehmen meist auch die Abwicklung des Geschäfts und die Logistik bzw. lassen die Logistik von einem externen Dienstleister erledigen. Amazon kassiert dann eine Provision.

Aktuell wiegen sich die Gewinne aus dem 3P-Geschäft und die Verluste aus dem 1P-Geschäft in etwa auf. Richtig profitabel ist nur das eigentliche "Nebengeschäft", Amazon Web Services, wo das Unternehmen überschüssige Serverkapazitäten für andere Unternehmen zur Verfügung stellt. Man verkauft quasi überschüssige Rechenleistung an Firmen wie Netflix oder Dropbox.

Natürlich hat Amazon im E-Commerce durch seine enorme Größe und dominante Marktstellung die Möglichkeit bis zu einem gewissen Grad an der Preisschraube zu drehen.

Natürlich wird das Unternehmen exzellent gemanagt und mit Bundling-Strategien wie Amazon Prime kann man den Kunden binden und die Profitabilität erhöhen. Wer bei Amazon Prime-Mitglied ist, der genießt viele Vorteile wie beispielsweise einen kostenlosen Versand im 1P-Handel, aber auch andere Dienstleistungen wie die kostenlose Nutzung der riesigen Film- und Musikbibliothek via Streaming. Diese Woche hat Amazon gemeldet, dass erstmals mehr als 100 Millionen Menschen weltweit Amazon Prime-Kunden sind. Das entspricht immerhin 1,3 Prozent der Weltbevölkerung.

Alleine im vierten Quartal hat Amazon aus Prime-Abogebühren 3,2 Milliarden US-Dollar erlöst, 49 Prozent mehr als im Vorjahr. Damit ist das Ende der Fahnenstange aber noch lange nicht erreicht. Jeff Bezos konzentriert sich mehr und mehr auf Indien und Südostasien als Wachstumsregionen. Das Amazon-Mastermind trifft hier aber auf erbitterte Gegenwehr von Alibaba, dem großen chinesischen Gegenspieler mit dessen Konzernchef Jack Ma.

In den USA rüsten nun die verbliebenen erfolgreichen Einzelhändler wie Walmart, Target, Costco und Home Depot im E-Commerce-Segment stark auf. Deren Vorteil: Sie können den Kunden wählen lassen, ob die Ware nach Hause geliefert werden soll oder in eine der Filialen.

Amazon ist in den USA nun an einem Punkt, wo man selber in stationäre Läden (Brick-and-mortar) investieren muss, um weiter schnell wachsen zu können. Zwar ist Amazon auch hier mit den Amazon Go-Shops (ohne Registrierkassen oder SB-Kassen) sehr innovativ. Zudem kennt der E-Commerce-Riese die Gewohnheiten und Vorlieben seiner Kunden aus dem Effeff und kann ihnen somit maßgeschneiderte Angebote machen. Nichtsdestotrotz tritt man damit aber in direkte Konkurrenz mit Walmart & Co.

Damit setzt sich Amazon auch dem Margendruck in diesem Geschäft aus und muss zudem gigantische Investitionen tätigen.

Die Marktkapitalisierung von Amazon ist inzwischen auf 755 Milliarden US-Dollar angeschwollen. Damit hat man nun Microsoft überholt und Alphabet (Google) eingeholt, die beide ungleich profitabler sind als Amazon. Der chinesische Konkurrent Alibaba bringt es auf 466 Milliarden US-Dollar.

MEIN FAZIT:

Natürlich lassen sich die Probleme des Einzelhandels nicht so einfach wegwischen. Das grundlegende Dilemma ist, dass die Kunden in die Läden kommen und via Smartphone die Preise mit denen bei Amazon vergleichen und dann dort bestellen. Trotzdem ist es die falsche Strategie auf Teufel komm raus mit Amazon online konkurrieren zu wollen. Diesen Kampf können die Einzelhändler nur verlieren. Es wird bestimmte Geschäftsmodelle geben, die verschwinden werden, weil sie durch den Online-Handel überflüssig werden. Viele schwächere Player sind bereits verschwunden oder taumeln in Richtung Insolvenz, zum Beispiel Sears.

Aber es gibt auch Wege aus diesem Dilemma und innovative Konzepte mit denen der stationäre Einzelhandel weiter funktioniert. Das Beispiel Hallhuber zeigt das. Daraus könnten sich große Chancen bei Gerry Weber ergeben. Aber auch die eingangs vorgestellte BBBY müssen wir im Auge behalten. Noch steuert das Management hier in die komplett falsche Richtung. Der Aktienkurs ist im freien Fall. Aber der Vorteil ist, dass BBBY noch viel Substanz hat und immer noch profitabel ist. Wenn hier ein Umdenken einsetzt können sich daraus für uns als potenzielle Aktionäre große Chancen ergeben.

Ich werde die Entwicklung sehr genau weiterverfolgen und die Leser meiner Premium-Dienste (www.trendaktien-report.de und www.breakout-trader.de) umgehend informieren, wenn ich Einstiegschancen sehe. Noch scheint es aber zu früh für einen Einstieg: Der dramatische Käuferschwund bei Einzelhändlern ist weiter im vollen Gange, aber durch die dramatisch zurückgekommenen Bewertungen (z.B. wird BBBY nur noch mit etwa dem 4fachen freien Cashflow bewertet) entstehen auch riesige Chancen.

Umgekehrt bin ich aber auch für die Amazon-Aktie weiter skeptisch. Bei aller Innovation ist und bleibt das Kerngeschäft E-Commerce eines mit extrem niedrigen Margen und ich halte es für sehr fraglich, ob Amazon damit jemals so viel verdienen kann, um die aktuelle Marktkapitalisierung zu rechtfertigen.

Hinweispflicht nach §34b WpHG: Die Geldanlage-Report-Redaktion ist in den genannten Wertpapieren / Basiswerten zum Zeitpunkt des Publikmachens des Artikels nicht investiert: Es kann daher kein Interessenskonflikt vorliegen. Die in diesem Artikel enthaltenen Angaben stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.

Armin Brack ist Chefredakteur des Geldanlage-Reports. Gratis anmelden unter: www.geldanlage-report.de. Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Übrigens: Amazon und andere US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Ausgewählte Hebelprodukte auf Amazon

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Amazon

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Bildquellen: GeldanlageReport, GeldanlageReport, GeldanlageReport