Aktien für die Ewigkeit - Sieben Top-Titel für den langfristigen Anlagehorizont

Konzerne mit soliden Bilanzen, die Akzente in ihren Branchen setzen und ihren Aktionären seit zehn Jahren hohe Wertsteigerungen liefern, bleiben die Favoriten der Börsianer.

Werte in diesem Artikel

von K. Schachinger und S. Parplies, Euro am Sonntag

Kleiner heißt in der Modeindustrie nicht zwangsläufig bescheidener: Zur Präsentation seiner neuen Kollektion auf der Pariser Modemesse konnte der Luxuskonzern Dior aufgrund der Corona-Beschränkungen nur 350 Gäste einladen, 80 Prozent weniger als sonst. Trotzdem war die Inszenierung pompös: ein dunkler Raum. Nur die an die Wand projizierten Bilder, die Fenster einer gotischen Kathedrale imitieren, bringen Licht. Begleitet von einem Frauenchor drehen die Models auf dem Laufsteg ihre Runden.

Für die Luxusgüterindustrie sind Wirtschaftskrisen im Normalfall kein Drama, denn die Kernkundschaft muss auch in schlechten Zeit nicht sparen. Auf längere Sicht vergrößert der wachsende Wohlstand der Welt den Kundenkreis. Luxusgüterkonzerne glänzen auch mit ihren Finanzkennziffern: Das Markenkonglomerat LVMH beispielsweise, zu dem unter anderem Dior gehört, hat Umsatz und Gewinn über die vergangenen zehn Jahre im Schnitt um mehr als zwölf Prozent p. a. gesteigert.

Die Aktienmärkte stehen vor einer komplizierten Phase: Die Aussicht auf einen Durchbruch bei der Impfstoffentwicklung hat die Kurse vieler Aktien, vor allem aus zyklischen Branchen, nach oben getrieben. Gleichzeitig aber steigt die Zahl der COVID-Infektionen mit dem Temperatursturz auf der Nordhalbkugel deutlich an, die Angst vor einem zweiten Lockdown nimmt zu. Die Präsidentschaftswahl in den USA vergrößert die Verunsicherung.

€uro am Sonntag hat in diesem Umfeld nach Aktien gesucht, mit denen Anleger von den langfristigen Chancen des Aktienmarkts profitieren und neue Rückschläge aussitzen können.

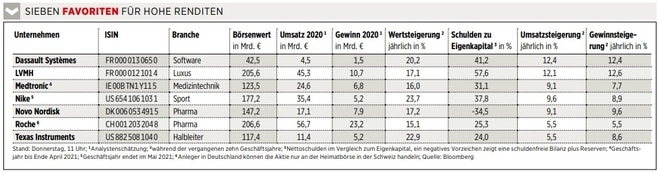

Aus fast 34.000 Titeln hat die Redaktion sieben defensive Wachstumswerte ausgewählt: Unternehmen, die über die vergangenen zehn Jahre Umsatz und operativen Gewinn kontinuierlich gesteigert haben, deren Nettoschulden nicht das Eigenkapital übersteigen und die ihre Dividende regelmäßig erhöht haben. Hier sind die sieben Favoriten.

Dassault Systèmes

Seit 1981 ist Dassault Systèmes eigenständig. Die Entscheidung hat sich für die Tochter des Entwicklers von Konstruktionssoftware für Dassault Aviation bezahlt gemacht. Der multinationale Konzern mit Zentrale in Vélizy-Villacoublay südwestlich von Paris entwickelt unter anderem Programme für computergestützte Konstruktion und sogenanntes Product-Lifecycle-Management (PLM). Mit der Software wird ein komplexes Produkt, zum Beispiel eine Turbine oder eine Produktionsanlage, über ihren gesamten Lebenszyklus digital erfasst. Das geht vom Entwurf über die Fertigung, den Einsatz und die Wartung bis hin zur Ausmusterung der Anlage oder des Produkts.

Mit Firmenkunden aus verschiedenen Branchen wie Automobilbau, Luftfahrt, Transport, Pharma und Biotech ist der Konzern heute breit aufgestellt. Größere Turbulenzen wie aktuell durch die pandemiebedingten Budgetkürzungen bei vielen Kunden aus dem Flugzeug- und Automobilbau steckt Dassault Systèmes deshalb gut weg.

Vor knapp einem Jahr brachten die Franzosen den Kauf der US-Firma Medidata unter Dach und Fach. Die cloudbasierte Software wertet Daten aus den klinischen Studien der Pharmakonzerne aus. Mit dem Preis von 5,1 Milliarden Euro für Medidata zahlten die Franzosen 17 Prozent Aufschlag - aus heutiger Sicht ein günstiger Deal zur richtigen Zeit. Dassault könnte sich weitere Zukäufe leisten. Mit 27 Prozent am Umsatz für 2019 ist der Anteil des Cashflows hoch. Die Nettoschulden entsprechen 40 Prozent des Eigenkapitals. Das ist keine große Belastung. Dazu kommt, dass die Eintrittsbarrieren in den Markt, in dem auch die Digitalsparte von Siemens aktiv ist, sehr hoch sind.

Für Investoren ist Dassault Systèmes längst ein Favorit in der Branche. Während der vergangenen zehn Jahre glänzte die Aktie mit Wertzuwächsen von gut 20 Prozent pro Jahr. Zum Vergleich: Der Weltaktienindex MSCI World, weltweit der Vergleichsstandard für Wertsteigerung an den Aktienmärkten, schaffte weniger als zwölf Prozent.

LVMH

Der französische Luxusgüterkonzern ist wie ein großes Warenhaus: 75 Nobelmarken gehören zu LVMH, darunter Louis Vuitton, Moët und Hennessy. Der größte Bereich ist das Geschäft mit Mode und Lederwaren. Dort erzielte das Konglomerat im vergangenen Jahr mehr als 40 Prozent seines Umsatzes und fast zwei Drittel seiner Gewinne. Der Rest verteilt sich über Parfüm und Kosmetik, Wein und Spirituosen, Uhren und Juwelen sowie das eigene Filialnetz.

Die aktuelle Krise ist ungewöhnlich schmerzhaft: Weil die meisten Glamour-Events ausfallen, gibt es weniger Anlässe, um mit schicker Kleidung und teurem Schmuck zu glänzen. Weil der internationale Reiseverkehr zum Stillstand gekommen ist, fehlen kauffreudige Touristen. Die Geschäftszahlen sind darum alles andere als glamourös: Der Gewinn von LVMH ist im ersten Halbjahr um 68 Prozent, der Umsatz um 28 Prozent eingebrochen.

Eine wichtige Stütze ist auch bei LVMH der Verkauf über das Internet. Die Analysten von Bloomberg Intelligence kalkulieren, dass der Online-Anteil des Umsatzes in der Luxusgüterindustrie in diesem Jahr von zwölf auf 17 bis 18 Prozent steigt.

Analysten gehen davon aus, dass LVMH trotz Corona-Krise dank der bereits anziehenden Geschäfte in Asien schon bald wieder in altem Glanz erstrahlt. 2021 dürfte LVMH das Vorkrisenniveau und damit eine operative Marge von rund 20 Prozent erreichen. Damit wäre der Konzern auch nach den Maßstäben der Finanzwelt glamourös.

Medtronic

Chirurgen und Notärzte sind mit Medtronic bestens vertraut. Der Medizintechnikkonzern aus der Kleinstadt Fridley im US-Bundesstaat Minnesota hat mehr als die Hälfte der weltweit implantierten Herzschrittmacher geliefert. Das Unternehmen mit global mehr als 90.000 Mitarbeitern ist einer der führenden Hersteller von Medizintechnik für das Herz und die Gefäße im menschlichen Körper. Es entwickelte auch die in Ambulanzen genutzten Defibrillatoren zur Wiederbelebung von Patienten.

Die Technik für Herz, Kreislauf und Gefäße liefert rund 40 Prozent der geschätzten Gesamterlöse von umgerechnet knapp 25 Milliarden Euro für das laufende Geschäftsjahr. Für minimalinvasive Therapien, die mit dem technologischen Fortschritt in der Medizintechnik zunehmend häufiger eine Alternative zu klassischen Operationen sind, liefert Medtronic Zubehör und Geräte, die weitere 30 Prozent der Erlöse einspielen. Geräte für die Neuromodulation, die elektrische Stimulation von Nerven, tragen die restlichen 30 Prozent zum Gesamtumsatz bei.

Die weltweite Verschiebung von Operationen aufgrund der Behandlung von Pandemie-Patienten wird Medtronics Geschäft voraussichtlich auch 2021 drosseln, erwarten Analysten. Mit niedriger Nettoverschuldung und Cashreserven sei der Konzern aber besser in Form als viele Wettbewerber und könne sich auch Zukäufe leisten.

Medtronic hat sich auf drei Spezialgebiete in der Medizintechnik fokussiert. Damit nutzt der Konzern auch die hohen Markteintrittsbarrieren für neue Wettbewerber. Das Geschäft ist gekennzeichnet durch hohe Mittelzuflüsse. Rund ein Fünftel des Umsatzes ist freier Cashflow. Damit werden auch die Ausschüttungen an die Aktionäre finanziert. Anteilseigner profitieren von dem vergleichsweise hohen Umsatzanteil des Cashflows durch die aktionärsfreundliche Dividendenpolitik. Medtronic hat die Ausschüttungen 17 Jahre in Folge kontinuierlich erhöht.

NIKE

"Niemand kann unser Tempo mithalten." Solch forsche Sprüche inmitten einer historischen Wirtschaftskrise sind ungewöhnlich. Nike-Chef John Donahoe liefert aber auch Fakten. In dem bis Ende August laufenden Quartal ist der bereinigte Gewinn des Sportartikelkonzerns um zehn Prozent gestiegen.

Mit 96 Cent je Aktie hat Donahoe mehr als doppelt so viel geliefert wie von Analysten erwartet. "Nike ist ein besseres, profitableres Unternehmen als vor einem Jahr", loben die Analysten der Deutschen Bank.

Ein wichtiger Wachstumsbeschleuniger ist das Internet: Die digitalen Umsätze sind im Quartal um 82 Prozent gestiegen. Das sind noch mal sieben Prozentpunkte mehr als im Vorquartal. Rund 30 Prozent der Umsätze erzielen Nike und seine Handelspartner inzwischen über digitale Kanäle. Dort sind bei niedrigeren Kosten höhere Margen drin. Eine Sorge sind die Lagerbestände: Weil in der Pandemie auch viele Sportartikelläden geschlossen waren, sitzen Händler auf unverkaufter Ware.

Dieses Problem scheint Nike aber besser im Griff zu haben als die Konkurrenz. Zudem sollte ein großer Trend das Geschäft auf viele Jahre hinaus antreiben: Fitness wird für immer mehr Menschen immer wichtiger. Vor allem China mit der wachsenden Mittelschicht bietet großes Potenzial.

Bei der weiblichen Kundschaft hat Nike rund um den Globus Aufholpotenzial. Bei der Produktentwicklung, etwa bei neuen Laufschuhen mit Karbonfaserplatte, hat Nike seine Kreativität erneut demonstriert. Als klare Nummer 1 in der Branche hat der Konzern die größten Finanzreserven und kann damit die Topstars des Sports als Werbeträger engagieren, die über die sozialen Medien die Reichweite der Marke vergrößern. Analysten gehen davon aus, dass Nike den Gewinn weiter steigert.

Novo Nordisk

Der weltweit führende Hersteller von Insulin zur Behandlung von Diabetes baut seine Kernkompetenz auch mit Therapien zur Behandlung von Krankheiten in Zusammenhang mit Diabetes aus. Firmenzukäufe, die für eine beschleunigte Umsetzung der Strategie notwendig sind, kann sich Novo Nordisk leisten. Zum Halbjahr präsentierte der Pharmariese aus Bagsværd nördlich von Kopenhagen eine schuldenfreie Bilanz und 3,3 Milliarden Euro Reserven.

Etwas mehr als 30 Prozent von umgerechnet gut 17 Milliarden Euro sind freie Mittelzuflüsse, die zur Finanzierung von Aktienrückkäufen und Dividenden sowie für Zukäufe eingesetzt werden. Im Juni griffen die Skandinavier bei der US-Firma Corvidia Therapeutics zu und zahlten zunächst 725 Millionen Dollar. Erreicht Corvidia die vereinbarten Ziele, sind bis zu 2,1 Milliarden Dollar fällig.

Die US-Firma entwickelt Therapien für Herz- und Nierenerkrankungen. Ein Antikörper namens Ziltivekimab, mit dem Risiken wie zum Beispiel ein Herzinfarkt verringert werden sollen, ist der aussichtsreichste Kandidat im Portfolio. Derzeit wird seine Wirkung in einer Phase-II-Studie an Patienten erforscht, die an Nierenerkrankungen mit artherosklerotischer Herz-Kreislauf-Erkrankung leiden.

Roche

Die wegen der Pandemie verschobenen Einweisungen und verringerten Arztbesuche haben dem Pharmakonzern im ersten Halbjahr zugesetzt. Vier Prozent Rückgang beim Umsatz und fünf Prozent weniger Nettogewinn stecken die Schweizer jedoch locker weg. Chef Severin Schwan hatte im Sommer die Jahresziele bestätigt und sogar mehr Dividende in Aussicht gestellt. Bleibt es dabei, hätte der Konzern die Ausschüttung 19 Jahre in Folge erhöht. Das schaffen nur wenige Firmen in Europa.

Mit seiner Diagnostiksparte ist Roche weltweit einer der größten Hersteller von COVID-19-Tests und profitiert auch vom Kampf gegen die Pandemie. Eine Abspaltung der Diagnostik, wie von Analysten empfohlen, kommt für Chef Schwan nicht infrage. Er erwartet, dass die Sparte zulegen wird, und setzt auf Synergien mit den anderen Bereichen.

Zukäufe wie jüngst die auf Entzündungen spezialisierte Firma Inflazome kann sich Roche gut leisten. In der ersten Tranche wurden 380 Millionen Euro bezahlt, aus Reserven und freien Mittelzuflüssen. Der Cashflow macht rund 30 Prozent der Erlöse aus.

Texas Instruments

Investoren blicken bei Texas Instruments (TI) nach vorn. Die starke Abhängigkeit des Halbleiterriesen von der gebeutelten Autobranche und Firmenkunden aus vielen Industrien, die von der Pandemie stark betroffen sind, wurde abgehakt. Auto und Industrie liefern 57 Prozent der Erlöse. Nach zwei robusten Quartalsbilanzen in Folge hat die Aktie die Kursverluste durch den Ausverkauf im März ausgeglichen. Analysten erwarten nun, dass TI sehr früh von der Erholung im Autosektor profitieren wird.

Ähnlich wie beim Münchner Chipkonzern Infineon schieben die wachsende Anzahl der Chips und Sensoren, die für Fahrassistenzsysteme und das teilautonome Fahren erforderlich sein werden, das Geschäft von TI an.

Ein nicht unerheblicher Teil davon sind analoge Chips, die Ströme und Spannung steuern. TI ist hier mit 23 Prozent Weltmarktanteil die starke Nummer 1 in einem Umfeld mit vielen deutlich kleineren Konkurrenten. So kann der Konzern seine Anlagen weitaus besser auslasten und profitiert von den Kostenvorteilen und der Vielfalt seiner Chips.

In der Bilanz ist der Umsatzanteil der freien Mittelzuflüsse mit rund 40 Prozent deshalb überdurchschnittlich hoch. Wegen der eigenen Chipfertigung wird viel Kapital benötigt. Dennoch ist Verschuldung gering.

Die Ausschüttungen an die Aktionäre wurden 17 Jahre in Folge erhöht. Das ist eine starke Leistung. An der Börse wurde TI für sein robustes Geschäftsmodell während der vergangenen zehn Jahre mit jährlichen Wertzuwächsen von mehr als 20 Prozent belohnt.

INVESTOR-INFO

Strategie

Der Weg zu den Favoriten

Aus weltweit fast 34.000 Aktien suchte die Redaktion ihre Favoriten für langfristig überdurchschnittliche Wertsteigerungen nach den folgenden Kriterien aus:

• Börsenwert über 20 Milliarden Euro

• für die vergangenen zehn Jahre: jährliche Zuwächse bei Umsatz und Gewinn vor Steuern, Zinsen und Abschreibungen (Ebitda) jeweils mindestens fünf Prozent; jährliche Wertsteigerungen der Aktienkurse in Euro, einschließlich Dividenden, höher als die 11,6 Prozent des Weltaktienindex MSCI World (der Index ist weltweit ein üblicher Maßstab für den Anlageerfolg von Aktienfonds); jährliche Erhöhungen der Dividenden

• niedrige Verschuldung: die Nettoschulden nicht höher als das Eigenkapital.

Dassault Systèmes

Erfolgreich diversifiziert

Mit seiner breiten Aufstellung vom Flugzeugbau über die Autoindustrie und inzwischen auch Pharma und Biotech ist der Entwickler von Software für Konstruktion, Simulation und die Verwaltung von Produktionszyklen besser gewappnet als Konkurrenten. Für 2021 erwarten Analysten zehn Prozent mehr Umsatz und gut 15 Prozent mehr Gewinn.

LVMH

Einzigartige Mischung

Das französische Luxusgüter-Konglomerat hat eine einzigartige Mischung aus Nobelmarken versammelt. Neben Klassikern wie Louis Vuitton baute LVMH auch junge Marken auf, etwa in Kooperation mit Pop-Queen Rihanna. Die Corona-Krise hat den Konzern ungewohnt hart getroffen. Einige Bereiche, etwa das Retail-Geschäft, werden länger leiden. Vor allem aber die Hauptsparte Mode und Lederwaren sollte das Comeback von LVMH im neuen Jahr anführen. Die Aktie bleibt ein aussichtsreiches Langfrist-Investment.

Medtronic

Spezialist für Herz und Gefäß

Pandemiebedingte Verzögerungen bei Produkteinführungen bremsen im laufenden Geschäftsjahr bis Ende April das Geschäft. In der - traditionell schon immer eher hohen - Bewertung des weltweit führenden Herstellers von Herzschrittmachern oder Stents ist das jedoch weitgehend eingepreist. Stattdessen rückt zunehmend das kommende Geschäftsjahr in den Fokus der Anleger. Da erwartet der Medizintechnik-Konzern zweistellige Zuwächse bei Umsatz und Gewinn.

Nike

Dauerläufer macht Tempo

Auf längere Sicht könnte der weltgrößte Sportartikelhersteller zu einem der Gewinner der Pandemie werden. Denn der Wachstumssprung des Onlinehandels begünstigt Branchenriesen, die viel Geld, aber auch ein etabliertes Vertriebsnetz im Web haben. Da das Geschäftsjahr bei Nike mit dem Mai endete, sind die größten Pandemie-Schäden quasi abgehakt. Analysten erwarten jetzt einen kräftigen Gewinnsprung. Der Auftakt ist gelungen, die Aktie hat weiter Luft.

Novo Nordisk

Primus mit neuem Potenzial

Anfang Oktober erhöhte die globale Nummer 1 in der Behandlung von Diabetes überraschend die Prognose für das Gesamtjahr. Analysten erwarten im Durchschnitt nun ein Umsatzplus von fast fünf Prozent auf umgerechnet rund 17 Milliarden Euro. Beim Nettogewinn wird ein Wachstum von gut sechs Prozent auf 5,6 Milliarden Euro erwartet. Rybelsus und Ozempic, die zwei Diabetes-Blockbuster der Dänen, sind solide Gewinnbringer. Überraschungspotenzial bieten Arzneien zur Behandlung von Fettleibigkeit.

Roche

Primus mit großer Pipeline

Die am Mittwoch präsentierte Quartalsbilanz des weltweit größten Pharmakonzerns fiel etwas schwächer als erwartet aus. Im laufenden Quartal ziehe das Pharmageschäft bereits stärker an, teilt Roche mit. Die Konkurrenz durch Biosimilars für Blockbuster wie Avastin, Herceptin und Rituxan haben die Schweizer gut im Griff. Die Pipeline für Neues ist gut gefüllt. Für neuen Schub sorgt die Diagnostik-Sparte. Bis auf Weiteres wird der Titel nur in der Schweiz gehandelt.

Texas Instruments

Hochprofitabler Chip-Riese

Am Dienstag nach Börsenschluss an der Wall Street legt der weltweit größte Hersteller analoger Chips seine Bilanz für das dritte Quartal vor. Rund 57 Prozent der Erlöse von Texas Instruments (TI) liefern die von den Auswirkungen der Pandemie stark betroffenen Konzerne der Autobranche sowie Industrieunternehmen. Die schwierigen Zeiten bewältigt TI jedoch besser als erwartet. Am Dienstag sind positive Überraschungen wahrscheinlich. Basisinvestment mit attraktiver Dividende.

Xtr. MSCI World Quality ETF

Vorbildliches Bündel

Mit dem Xtrackers-ETF investieren Anleger kostengünstig in rund 300 Unternehmen, die besonders solide wirtschaften. Der ETF bildet den MSCI World Quality Index ab, einen Subindex des bekannten Weltaktienindex. Wann eine Firma als qualitativ hochwertig gilt, bestimmt sich anhand von drei Kennzahlen. Aufgenommen werden Konzerne mit einer hohen Eigenkapitalrendite, einem stabilen Gewinnwachstum und einer geringen Verschuldung. Zu den größten Positionen des ETFs zählen unter anderem Nike und Roche.

______________________________

Übrigens: Nike und andere US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Ausgewählte Hebelprodukte auf Dassault Systèmes

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Dassault Systèmes

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere Dassault Systèmes News

Bildquellen: Stuart Monk / Shutterstock.com, Val Thoermer / Shutterstock.com, Finanzen Verlag