Exzellente Gewinnaussichten: Das sind die 8 stärksten Premium-Aktien

Die Pandemie erschüttert die Welt. Unternehmen mit starken Bilanzen werden als Gewinner aus der Krise hervorgehen. €uro am Sonntag stellt acht Kandidaten vor.

Werte in diesem Artikel

von Klaus Schachinger, Euro am Sonntag

Welche Aktien sind die besten der Welt? Einfache Antwort: diejenigen, die am stärksten steigen. Welche das genau sind, lässt sich leider nicht voraussagen. Die Zukunft ist noch nicht geschrieben und es passieren immer wieder verrückte Dinge.

Trotzdem ist die Börse nicht einfach nur ein Glücksspiel. Mit etwas Geschick lassen sich Aktien aufspüren, die auf lange Sicht mit hoher Wahrscheinlichkeit eine überdurchschnittliche Rendite bringen. Man muss nur die Frage anders formulieren: Welche Unternehmen sind die besten der Welt? Die Antwort darauf lässt sich anhand fünf objektiver Kriterien zuverlässig eingrenzen.

Hohe Renditen im Tagesgeschäft etwa ermöglichen es einem Unternehmen, in neue Ideen und Technologien zu investieren. Eine niedrige Verschuldung erhöht die Wahrscheinlichkeit, schwere Wirtschaftskrisen zu überstehen. Eine seit Jahren steigende Dividende zeigt, dass das Management die Interessen der Aktionäre respektiert. Viele erfolgreiche Investoren haben sich auf die Suche nach substanzstarken Unternehmen spezialisiert. Ihre Überzeugung: Qualität wird sich auch an der Börse auf lange Sicht durchsetzen!

In den kommenden Jahren dürfte Qualität an den Finanzmärkten eine noch größere Rolle spielen: Die Pandemie hat die Welt in eine historische Krise gestürzt. Die deutsche Wirtschaft könnte nach pessimistischen Schätzungen im zweiten Quartal um mehr als zehn Prozent schrumpfen. Auch vielen anderen Ländern droht ein in der modernen Wirtschaftsgeschichte beispielloser Absturz. Unternehmen mit schwachem Fundament müssen in diesem Umfeld mit erheblichen Problemen rechnen. Die Gewinne werden insbesondere im zweiten Quartal dramatisch einbrechen, viele Aktiengesellschaften in die roten Zahlen rutschen. Für qualitativ starke Unternehmen aber ist auch diese Krise eine Chance: Sie können Marktanteile gewinnen und die Basis für künftiges Wachstum vergrößern.

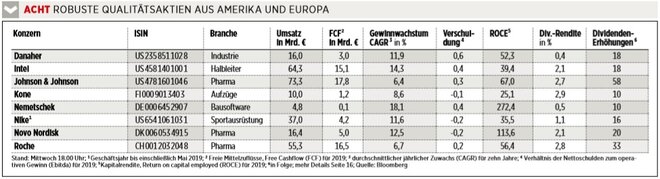

Für Anleger sind Qualitätsaktien die Möglichkeit, das Risiko ihres Portfolios einzugrenzen und gleichzeitig in die Zukunft zu investieren. €uro am Sonntag hat die Kennziffern der wichtigsten Unternehmen der Welt analysiert. Von den mehr als 1.100 Aktien in Amerikas breit gefächertem Index S & P 500 und Europas vergleichbarem Börsenbarometer Stoxx Europe 600 sind acht Firmen am Ende des Auswahlprozesses übrig geblieben. Diese Favoriten stellt die Redaktion genauer vor.

Danaher

Renditetrimmer

Rainer Blair hat es geschafft. Vor wenigen Wochen rückte der Chef von Danahers größter Sparte Life-Sciences- Plattform an die Spitze des US-Mischkonzerns. Zuvor hatte Blair den auf etwas mehr als 21 Milliarden Dollar taxierten Kauf des Biopharmageschäfts des Siemens-Konkurrenten General Electric unter Dach und Fach gebracht. Das krönt den Ausbau von Danahers Life-Sciences-Plattform, deren Umsatz Blair von 2015 bis 2019 auf zehn Milliarden Dollar mehr als vervierfacht hat.

Von Investoren geschätzt wird Danaher für das Business-System DBS, ein rigoroses Programm zur Kostensenkung, dem alle erworbenen Unternehmen unterworfen werden. Eine Grundlage der speziellen Strategie ist die aus Japan bekannte Kaizen-Methode, nach der alle Abläufe in Unternehmen kontinuierlich optimiert werden. Bei DBS wird der Verbesserung von Renditen alles untergeordnet, sie ist Firmenreligion. Für viele Anleger ist der Konzern deshalb die kleine Variante von Warren Buffetts Beteiligungskonzern Berkshire Hathaway. Anders als der Konzern des legendären Buffett zahlt Danaher allerdings regelmäßig Dividende und hat die Ausschüttungen 18 Jahre in Folge erhöht. Der operative Gewinn legte in zehn Jahren im Durchschnitt jährlich um knapp zwölf Prozent zu. Zukäufe sind ein wesentlicher Teil dieser Dynamik.

Seit 2016 fokussiert sich Danaher auf Biotechnologie und Medizintechnik. Der Maschinen- und Messinstrumentenbau wurde mit der Tochter Fortive an die Börse gebracht. Ausrüstung und Verfahren für Tests und Diagnostik in Laboren liefern nun gut drei Viertel des Umsatzes. Verfahren für Wasseranalysen und Technologien für die Identifikation von Produkten in der Warenlogistik verschiedener Industrien spielen die übrigen Erlöse ein. Von der Covid-19-Pandemie bleibt das Geschäft weitgehend verschont.

Fazit:Aussichtsreiches Investment durch den Fokus auf höhere Renditen und spezielle Wachstumsmärkte.

Intel

Chipkönig

Die höhere Auslastung der Rechenzentren durch mehr Streaming, Videokonferenzen, Homeoffice und Onlineunterricht an Schulen während der Pandemie beflügelt das Geschäft des Chipriesen Intel. Die Investitionen der weltweit größten Cloud-Dienstleister und Betreiber von globalen Rechenzentren, sogenannter Hyperscaler wie Amazon, Alphabet, Facebook und Microsoft, werden der Chipbranche nach Schätzungen der Marktforscher von IDC 2020 Zuwächse von 13 Prozent bescheren, nach 16 Prozent im Vorjahr. Die Konkurrenten des Primus aus Santa Clara, AMD und Nvidia, konzentrieren sich auf spezielle Marktsegmente, AMD auf Chips für günstige Netzwerkrechner, Nvidia auf leistungsstarke Prozessoren für künstliche Intelligenz (KI). So kann Intel als dominierender Anbieter von Chips für Netzwerkrechner weitgehend ungestört vom Aufschwung profitieren.

Cloud-Dienstleister kaufen inzwischen rund 60 Prozent der 27 Millionen Prozessoren, die jährlich in Rechenzentren verbaut werden, vor zwei Jahren waren es erst 40 Prozent. Intel hat bei diesen Chips 93 Prozent Marktanteil. Mit dieser Dominanz steigerten die Kalifornier ihren operativen Gewinn in zehn Jahren um mehr als 14 Prozent pro Jahr. Anteilseigner werden durch eine aktionärsfreundliche Politik daran beteiligt. Die Ausschüttungen pro Aktie wurden bisher 18 Jahre in Folge erhöht.

Fazit:Dominierender Technologiewert mit überdurchschnittlicher und nachhaltiger Dividendenrendite

Johnson & Johnson

Gesundheitsprimus

Mitte April hat der größte Gesundheitskonzern der Welt, Johnson & Johnson (J & J), im 58. Jahr in Folge die Dividende erhöht. Das Unternehmen aus New Brunswick im US-Bundesstaat New Jersey bestätigte damit seinen globalen Kultstatus bei langfristig orientierten Anlegern. Die Ausschüttungen lieferten während der vergangenen zehn Jahre mehr als ein Drittel der jährlichen Wertzuwächse von durchschnittlich mehr als 14 Prozent. Die Wertsteigerungen sind außergewöhnlich.

Weltweit bekannt ist J & J mit Produkten wie Paracetamol, Bebe-Creme oder Listerin zur Mundspülung. Rezeptpflichtige Arzneien und spezielle Medikamente - von Stelara gegen Schuppenflechte bis zu Imbruvica zur Behandlung von Leukämie - sind der breiten Öffentlichkeit weniger bekannt. Sie liefern jedoch mehr als die Hälfte der Gesamterlöse. Zum Portfolio der größten Sparte gehört auch ein möglicher Covid-19-Impfstoff, der bei erfolgreichen Tests im ersten Quartal des kommenden Jahres ausgeliefert werden könnte, prognostizieren Analysten der Barclays Bank.

Produkte für Drogeriemärkte bilden rund ein Fünftel des Umsatzes. Auch das Geschäft läuft gut. Deutlich zu spüren bekommt J & J die Auswirkungen der Pandemie bei medizinischen Geräten für Krankenhäuser. Wegen verschobener Operationen gingen die Umsätze in der Sparte, die 32 Prozent der Erlöse liefert, im ersten Quartal deutlich zurück.

Diese Schwäche kann J & J jedoch verkraften. Der Konzern verfügt über 18 Milliarden Dollar Reserven. Die Nettoschulden entsprachen 2019 nur rund einem Drittel des operativen Gewinns. Zudem werden die Blockbuster, zu denen auch Stelara und Imbruvica gehören, bis 2023 rund 15 Milliarden Dollar Umsatz liefern. Das ist dreimal so viel, wie J & J während dieser Zeit durch die Konkurrenz günstiger Generika einbüßen könnte, schätzen Analysten.

Fazit:Beeindruckend stark bei der Dividende. Basisinvestment.

Kone

Starke Finnen

Der schwere Part in dem durch die Auswirkungen der Pandemie gebeutelten Aufzuggeschäft steht Kone-Chef Henrik Ehrnrooth noch bevor, warnen Analysten. Das erste Quartal hat der weltweit drittgrößte Hersteller von Aufzügen aus Finnland jedoch besser gemeistert als erwartet. Kone kontrolliert im auf 90 Milliarden Dollar geschätzten Weltmarkt einen Anteil von 16 Prozent. Investoren trauen den Finnen jedoch weitere positive Überraschungen zu.

Die Kursverluste durch die Pandemie hat die Aktie ausgeglichen. Bis 2023 soll der globale Markt auf 123 Milliarden Dollar zulegen, rund vier Prozent pro Jahr. Kone könnte die Nummer 2, Schindler, überholen. Die Schweizer liegen mit 17 Prozent des Marktes nur knapp vor den Finnen und Kone kann von einer Erholung im wichtigen chinesischen Markt stark profitieren. Der Aufzugbauer fährt dort rund 30 Prozent der Erlöse ein, Schindler und Primus Otis 19 und 16 Prozent. Ohne nennenswerte Schulden hat Kone finanziellen Spielraum, um Turbulenzen zu überstehen.

Fazit:Erfolgreiche Unternehmensführung und eine solide Bilanz.

Nemetschek

Auf Rekordkurs

Chef Axel Kaufmann hat den Vertrauenstest bei Anlegern bestanden. Als Nemetschek, Europas größter Entwickler von Software für Bau- und Architektursoftware, im Oktober 2019 den Finanzvorstand des Großküchenausrüsters Rational als Nachfolger des erfolgreichen Firmenlenkers Patrik Heider präsentierte, sackte der Aktienkurs ab. Auch Heider, der die Firma auf eigenen Wunsch verließ, begann bei Nemetschek als Finanzfachmann und Neuling in der Branche - wie jetzt Kaufmann.

Die Aktie hat den pandemiebedingten Ausverkauf inzwischen ausgeglichen. Der neue Chef lieferte für 2019 eine weitere Rekordbilanz und bestätigte im Mai die Prognose für 2020. Der Umsatz soll mindestens das Niveau des Vorjahres von knapp 560 Millionen Euro erreichen. Bei der operativen Marge wird eine leichte Verbesserung von 25,5 auf 26 Prozent avisiert.

Die Münchner profitieren deutlich von der Digitalisierung im Bausektor und verfügen über ein effizientes und profitables Geschäftsmodell. Der operative Gewinn legte in zehn Jahren im Durchschnitt um 18 Prozent pro Jahr zu. Der Cashflow verdreifachte sich im vergangenen Jahr auf 77 Millionen Euro. Die weitere Erhöhung der Dividende war damit sicher.

Nemetschek ist in allen relevanten Nischen des Marktes präsent und integriert erfolgreich Zukäufe von Wachstumsfirmen. Das gilt auch für die USA, wo sich die bayerische Firma gegen den viel größeren Primus Autodesk behaupten kann.

Fazit:Europas Nummer 1 ist ein wachstumsstarker Spezialist in einem aussichtsreichen Softwaremarkt.

Nike

Superstar-Aktie

Dass 2020 ein spektakuläres Jahr wird, war fest eingeplant. Allerdings dürfte das Management von Nike an Olympische Spiele und Fußball-Europameisterschaft gedacht haben, nicht an eine epochale Wirtschaftskrise.

Weil die meisten Läden während der Pandemie geschlossen werden mussten, stapeln sich jetzt unverkaufte Sportartikel. Viele dieser Produkte lassen sich nur über hohe Rabatte losschlagen. Das ist ein Balanceakt, schließlich will man die Kunden nicht an niedrige Preise gewöhnen. Wie stark Nike die Krise tatsächlich getroffen hat, werden Börsianer im Juni erfahren, wenn der Konzern aus dem Bundesstaat Oregon seine Geschäftszahlen für das bis Ende Mai laufende Geschäftsjahr vorlegt. Analysten gehen davon aus, dass der Gewinn im Schlussquartal um 75 Prozent eingebrochen ist, auf Jahressicht dagegen nur leicht um sieben Prozent.

Ein positiver Nebeneffekt der Pandemie ist, dass mehr Menschen über das Internet einkaufen und damit auch direkt bei Nike. Dieser Vertriebskanal ist lukrativ, weil der Verkaufserlös dort nicht mit einem Händler geteilt werden muss. Um ohne Not durch die Krise zu kommen, hat der Konzern sechs Milliarden Dollar an Kredit aufgenommen. Selbst damit liegt Nike bei der Kennziffer Nettoschulden zu Ebitda weiter unter dem Grenzwert von 1.

An der grundsätzlichen Stärke von Nike hat sich durch die aktuelle Krise nichts geändert. Auf lange Sicht bewegt sich der Konzern in einem lukrativen Markt: Vor allem junge Menschen achten auf Fitness, mit dem Aufstieg der Schwellenländer wächst die Zahl der potenziellen Kunden. Prominente Werbepartner wie Cristiano Ronaldo, Serena Williams und LeBron James prägen das Image. Da die Superstars und Spitzenklubs teuer sind, ist die Eintrittsbarriere für Konkurrenten hoch.

Fazit:Nike dürfte gestärkt aus der Krise hervorgehen und seine Position als Nummer 1 verteidigen.

Novo Nordisk

Dänische Depotperle

Die Behandlung von Diabetes und Fettleibigkeit, Erkrankungen die mit dem zunehmenden Wohlstand in Gesellschaften und Ländern einhergehen, bringen den dänischen Insulinhersteller Novo Nordisk in eine aussichtsreiche Position. Weil Diabetes und Fettleibigkeit in der Covid-19-Pandemie zudem als Risikofaktoren gelten, zieht das Geschäft der Dänen deutlich an, da die Patienten ihre Präparate auf Vorrat einkaufen.

Mit dem Wirkstoff Ozempic, der gegenwärtig Phase III, die letzte Stufe vor einem Zulassungsantrag, absolviert, hat Novo Nordisk auch einen neuen Blockbuster in petto. Für die Experten des Börsendiensts Bloomberg Intelligence ist Ozempic ein wesentlicher Umsatzbringer. Die Arznei soll 2023 ein Viertel der Gesamterlöse einspielen, die aktuell auf gut 22 Milliarden Euro geschätzt werden. 2019 erlösten die Dänen rund 16,4 Milliarden Euro.

Trotz mächtiger Konkurrenten wie Elli Lily und Roche steigerte Novo Nordisk den operativen Gewinn in zehn Jahren jährlich um durchschnittlich mehr als zwölf Prozent. Die laut Bloomberg sehr hohe Kapitalrendite ist ein Indiz für überdurchschnittliche Profitabilität. Ende 2019 hatte der Konzern mehr als zwei Milliarden Euro Reserven und eine schuldenfreie Bilanz. Mit der höheren Dividende für 2019 stiegen die Ausschüttungen nun 20 Jahre in Folge.

Fazit: Novo Nordisk ist Spezialist in einem wichtigen Markt, die Aktie ein lukratives Langzeitinvestment.

Roche

Dividenden-Held

Für Aktionäre sticht bei Roche vor allem eine Zahl hervor: Seit 33 Jahren steigert der Pharmakonzern aus Basel seine Dividende. Die Schweizer sind damit einer der zuverlässigsten Dividendenzahler Europas. Die Ausschüttungsquote lag zuletzt bei 45 Prozent und damit auf einem sehr gesunden Niveau.

Rund 63 Millionen Patienten werden weltweit mit Präparaten von Roche behandelt. 32 Medikamente des Konzerns werden von der Weltgesundheitsorganisation als unentbehrlich eingestuft, etwa beim Kampf gegen Krebs und Malaria. Dank der mit mehr als 70 Kandidaten gut bestückten Produktpipeline dürften Roche trotz sinkender Umsätze bei älteren Medikamenten, deren Patentschutz ausläuft, weiter wachsen können. Große Hoffnungen setzen Börsianer unter anderem auf das noch junge Krebsmedikament Tecentriq sowie Ocrevus gegen multiple Sklerose. Während viele Unternehmen unter Corona leiden, könnte Roche zusätzlich verdienen: Der Konzern testet den Einsatz des eigentlich zur Behandlung von Arthritis entwickelten Medikaments Actemra gegen Covid-19. Die Versuchsreihe, in der Actemra mit Gileads Medikament Remdesivir kombiniert wird, befindet sich in der dritten und damit finalen Phase.

Auch die zweite, nach Umsatz deutlich kleinere Konzernsparte, die Diagnostik, hilft beim Kampf gegen die Pandemie: Ein von Roche entwickelter Test ermittelt, ob ein Mensch Antikörper auf das Coronavirus im Blut hat. Gerade hat die britische Regierung zehn Millionen dieser Tests bestellt.

Analysten kalkulieren bei Roche für die Jahre bis 2023 mit Gewinnsteigerungen im mittleren einstelligen Prozentbereich. Das entspricht in etwa den Wachstumsraten der vergangenen zehn Jahre. Damit sollte auch die Dividende weiter steigen.

Fazit:Der Pharmakonzern ist ein defensiver Wachstumswert mit einer zuverlässigen Dividende.

Gewinndynamik Ein Indiz dafür sind kontinuierliche Steigerungen des Gewinns vor Steuern, Zinsen und Abschreibungen (Ebita). Der durchschnittliche Zuwachs (CAGR) über die vergangenen zehn Jahre liegt bei den ausgewählten Firmen zum Teil deutlich über der von der Redaktion bestimmten Mindestmarke von fünf Prozent Steigerung pro Jahr.

Profitabilität Ein Indikator dafür ist die Kapitalrendite, engl. Return on capital employed (ROCE), die Verzinsung von Eigenkapital und langfristigem Fremdkapital wie Anleihen oder Bankdarlehen und Pensionsrückstellungen. Je höher die ROCE-Zahl, desto profitabler ist das Geschäftsmodell. Als Mindestschwelle wählte die Redaktion 20 Prozent ROCE.

Stabilität Ein wichtiger Parameter dafür sind die im Geschäftsjahr erwirtschafteten Mittel, die nicht für das operative Geschäft und für Investitionen benötigt werden. Aus diesem sogenannten Free Cashflow (FCF) werden auch Dividenden finanziert. Ein hoher Free Cashflow stärkt die Fähigkeit einer Firma, die Ausschüttungen an ihre Aktionäre regelmäßig zu erhöhen.

Potenzial für mehr Dividende Die Redaktion hat Unternehmen ausgewählt, die ihre Ausschüttungen an die Aktionäre mindestens zehn Jahre in Folge erhöht haben. Das ist ein Indiz für besonders robuste Geschäftsmodelle.

Niedrige Schulden Eine niedrige Verschuldung erweitert den finanziellen Spielraum. Investitionen, die für die Unternehmensentwicklung entscheidend sind, können in konjunkturell schwierigen Phasen fortgeführt werden. Bei den ausgewählten Firmen sind die Nettoschulden geringer als der operative Gewinn (Ebitda) des jüngst abgeschlossenen Geschäftsjahres. Das Verschuldungsverhältnis ist damit kleiner als eins. Bei einem negativen Vorzeichen ist in der Bilanz ein Guthaben vermerkt.

Übrigens: Alphabet A (ex Google) und andere US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Ausgewählte Hebelprodukte auf Alphabet A (ex Google)

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Alphabet A (ex Google)

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere Alphabet A (ex Google) News

Bildquellen: marchmeena29/iStock, Monkey Business Images / Shutterstock.com, Finanzen Verlag