Warum Biotech-Stock-Picking auch Glücksspiel ist?

Biotech-Aktien üben auf viele Börsianer, mich eingeschlossen, eine besondere Faszination aus.

Wer es hier schafft, die Spreu vom Weizen zu trennen und tatsächlich die Firmen filtert, die mit ihrem Wirkstoff am Ende die Zulassung der mächtigen US-Arzneimittelbehörde FDA erhalten und nennenswerte Marktanteile in der betreffenden Indikation erobern, dem winken exorbitant hohe Renditen.

Doch genau das scheint extrem schwierig zu sein. Nur ganz wenige Firmen schaffen den Durchbruch oder werden bereits vorher mit hohen Aufschlägen von den Blue Chips der Branche wie Celgene, Amgen, Biogen oder Gilead aufgekauft. Die Mehrheit der Firmen scheitert trotz teilweise sehr aussichtsreicher Ansätze.

Ich verfolge nun seit rund 18 Monaten das Wirken eines Mediziners und Biochemikers, der selbst klinische Testreihen für Wirkstoffkandidaten durchgeführt hat und seit rund 20 Jahren im Bereich Biotech wissenschaftlich arbeitet und dabei intensive Recherchen zu börsennotierten Biotechfirmen durchführt.

Seine Analysen, die derzeit auf StockGumShoe.com veröffentlicht werden (im kostenpflichtigen Mitgliederbereich), gehören zum besten und fachkundigsten, was ich im Bereich Biotech je gelesen habe und sind noch dazu sehr unterhaltsam geschrieben.

Sein Track Record ist nach eigenen Angaben sehr gut und ich habe keinen Anlass an der Richtigkeit dieser Aussage zu zweifeln, da er sehr integer gegenüber seinen Lesern ist und diesen kostenlos auch bei persönlichen medizinischen Fragen weiterhilft und enorm viel Zeit dafür investiert.

Kurz gesagt: Ich bin schwer beeindruckt von diesem Mann. Eigentlich wäre Dr. KSS, wie er sich selbst nennt, der perfekte Mann zum Verfassen eines Börsenbriefes mit einem Fokus auf kleineren Biotechwerten.

Ja, wenn da nur nicht ein Problem wäre: Die Performance seiner vielen Empfehlungen lässt während meines Beobachtungszeitraums sehr zu wünschen übrig und trotz des tosenden Biotech-Bullenmarkts, in dem wir uns nach wie vor befinden, haben seine zahlreichen Follower im Durchschnitt in den vergangenen 18 Monate wohl eher Geld verloren.

Es gibt ein Spread-Sheet mit einer Übersicht aller Werte, die Dr. KSS bisher besprochen hat, und darüber hinaus Gumshoe Biotech Index, der die Entwicklung der ausgesprochenen Kaufempfehlungen verfolgt hat, aber seit Dezember letzten Jahres nicht mehr aktualisiert worden ist. Diese beiden Tracking Tools sind von Gumshoe-Lesern selber erstellt worden und sind daher keine offiziellen Performance-Messer.

Ich möchte an dieser Stelle auch gar nicht die aktuelle Gesamtrendite der Empfehlungen ermitteln, sondern nur einen groben Überblick bieten, der für den Zweck dieser Kolumne ausreichend ist.

Zwei der Werte, die Dr. KSS im letzten Jahr mit besonderem Nachdruck empfohlen hat, waren Benitec Biopharma (WKN: 722783; Kürzel an der Heimatbörse in Australien AU:BLT) und Celladon (WKN: A1XDTJ).

Benitec war quasi die Mutter aller Empfehlungen von Dr. KSS mit der er damals noch als User karma swim swami bei StockGumShoe bekannt geworden ist. Die Aktie entwickelte sich nach der ersten "offiziellen" Empfehlung Anfang 2014 fulminant, um letztlich aber wieder auf das ursprüngliche Empfehlungsniveau bzw. sogar darunter wieder zurückzukommen. Da er die Aktie mehrmals in steigende Kurse hinein empfohlen hat, dürften die meisten seiner Anhänger mit der Aktie inzwischen im Minus liegen.

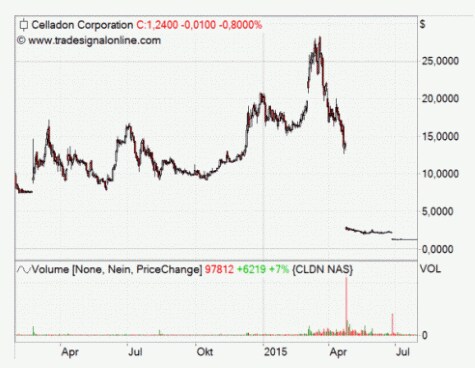

Celladon wurde in der Kolumne vom 3. Juni 2014 erstmals als Hoffnungsträger, der eine neuartige Gentherapie gegen chronische Herzinsuffizienz entwickelt, vorgestellt und zum Kauf empfohlen. In einer Kolumne vom 19. Dezember 2014 schreibt er, dass sein "Long-Enthusiasmus" für Celladon unter allen Firmen, die er in 2014 vorgestellt habe, am größten sei (Quelle: hier; nur für Abonnenten zugänglich).

Damals notierte die Aktie bei rund 20 US-Dollar. Die ursprüngliche Empfehlung war bei 9,04 US-Dollar erfolgt. Wer der Empfehlung gefolgt war konnte als zwischenzeitlich Buchgewinne von über 100 Prozent erzielen.

Am 26. April folgte dann nachbörslich der Schock. Celladon meldete negative Ergebnisse seiner Phase 2-Studie für Mydicar. Die Aktie, die bereits zuvor wieder auf rund 13 US-Dollar zurückgekommen war, verlor auf einen Schlag über 75 Prozent ihres Wertes und fiel danach immer weiter.

Zwei Monate später, am 26. Juni, gab Celladon das Ende der Forschungen an Mydicar bekannt. Gleichzeitig berichtete man über die mögliche Liquidierung des Unternehmens. Aktionäre können noch mit einer Restausschüttung von 1,05 bis 1,25 US-Dollar je Aktie rechnen. Vom ursprünglichen Empfehlungskurs gerechnet, ergibt sich daraus ein Verlust von über 87 Prozent.

Weitere große Flops unter seinen Tipps waren bis dato Achaogen (US-Kürzel AKAO; - 49 %), Arrowhead Research (ARWR; -48 %), Actinium Pharmaceuticals (ATNM; -67 %); Novabay (NBY; -51 %) und Regado Biosciences (RGDO; -79 %; inzwischen nicht mehr gelistet).

Zu den Erfolgen zählen Durata Therapeutics (DRTX; empfohlen zu 16, übernommen von Actavis zu 23 US-Dollar; +44 %), Cellceutix (CTIX; +64 %); Amicus Therapeutics (FOLD; +64%) und vor allem Esperion Therapeutics (ESPR; + 302 %(!)). Bei letzterem Wert lagen die Buchgewinne zwischenzeitlich sogar bei über 600 Prozent (Erstempfehlung erfolgte bei 16 US-Dollar; das Allzeit-Hoch lag bei 120,96 US-Dollar; der aktuelle Kurs bei 64,25 US-Dollar).

Hinzu kommt die gute Entwicklung von Biotech-Blue Chips wie Gilead (GILD) oder Celgene (CELG), die - im Falle Gilead mit einer Unterbrechung - auch zu den Dauerempfehlungen von Dr. KSS zählen.

Was der einzelne Anleger nun damit am Ende für eine Rendite erzielt hat, hängt natürlich maßgeblich davon ab, in welchen der Empfehlungen er investiert war und wie hoch er diese gewichtet hat. Bei gleicher Gewichtung aller Empfehlungen dürften sich am Ende wohl Gewinne und Verluste in etwa aufwiegen, bei allerdings atemberaubender Volatilität. Wer aus welchen Gründen auch immer nicht der Esperion-Empfehlung gefolgt ist, dürfte massiv im Minus liegen.

Wer dagegen einfach in den NASDAQ Biotechnology Index (NBI) investiert hat, der hat dank des Biotech-Bullenmarkts in den letzten 52 Wochen ohne allzu große Volatilität und mit minimalem Aufwand (z.B. über den Market Vectors Biotech; Kürzel BBH) eine Rendite von rund 50 Prozent erzielt (Stand Juni 2014 ca. 2.600 Punkte; aktuell 3.965 Punkte).

Warum die Auswahl von Biotech-Einzelwerten so schwierig ist

Warum aber ist das Stockpicking im Biotech-Segment so schwierig, dass selbst äußerst fachkundige und fähige Experten so oft so deutlich daneben liegen. Die Antwort: Es kann einfach viel zu viel schief gehen. Illustrieren möchte ich Ihnen das am Beispiel einer neuen Empfehlung von Dr. KSS, Trevena Inc. (US-Kürzel: TRVN).

Wie immer klingt die Story sehr vielversprechend: Trevena fußt auf einem der wichtigsten Konzepte des LefkoLabs, des Forschungsbereichs von Robert J. Lefkowitz, Professor für Kardiologie und Biochemie am Duke University Center in Durham, North Carolina. Lefkowitz wurde 2012 der Chemie-Nobelpreis zuerkannt.

Seine Spezialität sind G-Protein-gekoppelte Rezeptoren. Jeder Mensch hat rund 800 verschiedene solcher Rezeptoren, die zwar alle bestimmte Funktionen haben, von denen aber mindestens bei der Hälfte davon nicht bekannt ist, welche. Genau so wenig weiß man, was sich natürlicherweise an diese Rezeptoren bindet und diese stimuliert.

Und das obwohl G-Protein-gekoppelte Rezeptoren zu den lebensnotwendigsten im ganzen Körper gehören.

Ein Beispiel: Wenn Sie hohen Blutdruck haben oder bereits einen Herzinfarkt erleiden mussten und deshalb Beta-Blocker wie Metroprolol schlucken müssen, dann bindet sich dieses Medikament an den beta-1 G-Protein-gekoppelten Herz-Rezeptor und blockiert diesen. Dadurch verlangsamt sich der Herzschlag und der Blutdruck fällt.

Zu den Untertypen der Beta-Rezeptoren zählen der beta-2 Rezeptor in der Lunge, dessen Stimulation zu einer Entspannung der glatten Muskelzellen in der Lunge und einer Erweiterung der verengten Bronchien führt. Die meisten Beta-Blocker-Medikamente sind so spezifiziert, dass sie nicht in Interaktion mit den Lungen-Rezeptoren treten und so die Bronchien nicht verengen.

Das angesprochene Konzept ist das der funktionellen Selektivität von Liganden, kurz auch "Biased Ligands" genannt. Ein Ligand ist alles, das sich an einen Rezeptor bindet. Ein Agonist-Ligand stimuliert den Rezeptor, ein Antagonist-Ligand blockiert den Rezeptor, so dass er nicht von einem Agonisten stimuliert werden kann. Darüber hinaus gibt es verschiedene Nuancierungen, z.B. Teil-Agonisten und inverse Agonisten.

Klingt kompliziert, lässt sich aber an einem einfachen Autobeispiel erklären: Das Zündschloss am Auto ist ein Rezeptor, der Schlüssel der Ligand. Wird der Schlüssel im Zündschloss komplett herumgedreht werden alle Funktionen des Rezeptors aktiviert, wird er aber nur bis zu einem bestimmten Grad gedreht, werden nur bestimmte Funktionen aktiviert, z.B. das Licht oder das Radio. Genau so sind Biased Ligands in der Lage, bestimmte Ergebnisse der Rezeptorstimulierung zu erreichen, andere aber nicht.

Das Ziel ist somit die Liganden so zu programmieren, dass die gewünschten Effekte der Rezeptorstimulation, unerwünschte Effekte aber ausbleiben. Bei Schmerzmitteln beispielsweise wäre ein gewünschter Effekt die Schmerzerleichterung, unerwünschte Effekte wären Euphoriezustände, Atemfunktionsunterdrückung oder abhängig machende Charakteristiken.

Trevena will die Speerspitze einer neuen Generation von Medikamenten sein, bei denen Biased Ligands (auch "selektive Agonisten" genannt) an G-Protein-gekoppelten Rezeptoren andocken und dabei die Schmerzwahrnehmung, die Herzfunktion, das Verhalten der Nieren und viele andere Vorgänge regulieren.

Bis zu welchem Grad und in welchen Abstufungen das letztlich möglich ist, ist bisher noch nicht im Detail bekannt. Die Arbeit von Trevena hat hier Pionierstatus und soll die Erkenntnisse von Lefkowitz weiter entwickeln. Entsprechend hoch sind die Chancen und Risiken. Dr. KSS sieht aber gute Gründe dafür, dass "die Arbeit von Trevena dieses Feld komplett neu definieren wird".

Wirksame Behandlung von chronischer Herzinsuffizienz?

Einer der wichtigsten und hoffnungsvollsten Medikamentenkandidaten von Trevena ist TRV027 gegen chronische Herzinsuffizienz, die die häufigste Ursache von stationären Aufenthalten bei Personen über 65 Jahren ist. Zu den wirkungsvollsten Medikamenten gegen diese Erkrankung, bei der das Herz nicht mehr in der Lage ist, kräftig genug Blut zu pumpen, zählen ACE-Inhibitoren und Angiotensin-Rezeptor-Blocker. Das Problem dabei: Die Herzfunktion wird dann zwar lebhafter, aber im Gegenzug werden die Nieren schlechter durchblutet und Patienten bekommen dadurch oft Nierenprobleme (Serumkreatinin-Wert steigt).TRV027 ist nun ein Voreingenommener Ligand des Angiotensin-II Typ 1-Rezeptors und befindet sich in einer 2b-Testreihe in 67 verschiedenen Forschungszentren, u.a. in der EU, den USA. Argentinien, Russland, Israel und Kanada mit insgesamt 500 Patienten.

Trevena hat dabei das Ziel, dass das resultierende Medikament alle positiven Eigenschaften von Angiotensin-Rezeptor-Blockern wie Irbesartan oder Losartan hat, dabei aber nicht die Nierenfunktion beeinträchtigt. Im März 2015 wurde die gute Verträglichkeit von TRV027 bestätigt. In Phase 2a wurden zufrieden stellende Verringerungen beim mittleren arteriellen Blutdruck und beim Lungenkapillaren-Verschlussdruck erzielt. Im Juni 2016 soll die Studie abgeschlossen werden.

Der zweite spannende Wirkstoff von Trevena ist TRV130, ein Ligand, der sich an den mu Opiod-Rezeptor im Körper bindet und für akute, post-operative Schmerzbehandlungen eingesetzt wird. Einer der großen Vorteile: TRV130 wirkt innerhalb von 60 Sekunden und damit schneller als alle anderen Opioide und ist dazu noch stärker als Morphin.

Auch hier ist das Ziel, einen Schmerzkiller auf den Markt zu bringen, der nicht die typischen Nebenwirkungen von Opioiden wie Unterdrückung der Atemwegsfunktion, Euphoriezustände, übersteigertes sexuelles Verlangen oder Darmträgheit mit sich bringt.

Sollten beide Medikamente die Zulassung erhalten und erfolgreich vermarktet werden, dürfte die Aktie durch die Decke gehen.

Die Risiken

Ob das aber tatsächlich passieren wird ist die große Frage, denn es gibt auch beträchtliche Risiken:

Bei TRV130 musste Trevena in Punkto Nebenwirkungen bereits zurückrudern. Marketing-Vorstand Jonathan Violin sagte in einem Interview, dass das Medikament bei einer Zulassung in die "Kontrollgruppe 2" der US-Drogenvollzugsbehörde DEA eingeordnet werden würde.

Kontrolliert werden dabei verschreibungspflichtige Medikamente mit Missbrauchspotenzial, abgestuft in fünf Kontrollgruppen. Die relativ ungefährlichsten kommen in Gruppe 5 (wie z.B. Codein), die gefährlichsten in Gruppe 1 (Psychotrope wie LSD; auf Bundesebene in den USA zählt hier auch immer noch Marihuana dazu).

TRV130 würde also als Medikament mit hoher Missbrauchsgefahr eingestuft und käme in eine Kategorie mit beispielsweise Oxycodon, Hydrocodon, Morphin, Fentanyl, Dilaudid oder Methadon). So oder so ist Violin aber davon überzeugt, dass das Trevena-Produkt die Atemwegsfunktion deutlich weniger beeinträchtigt als Konkurrenzprodukte. Bisher war es immer so, dass die Nebenwirkungen mit steigender Wirksamkeit immer mehr zugenommen haben. Insofern wäre das ein echter Fortschritt und brächte TRV130 gute Erfolgschancen am Markt.

Aber: In der Phase-2a-Studie, in der der Wirkstoff als Schmerzmittel nach einer Entfernung des Hallux valgus eingesetzt worden ist, kam es zu starken unerwünschten Nebenwirkungen. So klagten bei einer hohen Dosierung 74 Prozent der Patienten über Übelkeit, 58,1 Prozent über Schwindelgefühle und 54,8 Prozent über Erbrechen. Damit war das Medikament schlechter verträglich als Morphin.

Auch bei der momentan laufenden Phase 2b-Studie bei der TRV130 als Schmerzmittel nach Bauchstraffungen (Abdominoplastiken) eingesetzt wird, könnte es zu solchen Nebenwirkungen kommen. Insbesondere Erbrechen könnte sogar gefährlich werden, weil der Bauchbereich durch den operativen Eingriff ja verletzt worden ist.

Hinzu kommen Schwierigkeiten hinsichtlich der Dosierung, die bei TRV130 anders erfolgt als bei Morphin (hier wird Titration als Verfahren zur Dosierung verwendet). Das Ende der Studie verzögert sich bereits.

Diese Problematiken könnten dazu führen, dass TRV130 letztlich als weniger sicher als Morphin eingestuft wird und im Extremfall keine Zulassung erhält bzw. im Fall einer Zulassung nur in ganz besonders schweren Fällen eingesetzt wird, z.B. dann, wenn Morphin nicht hilft bzw. nicht mehr ausreicht. Relativ sicher ist, dass TRV130 bei hoher Dosierung stärker wirkt und den Schmerz fast vollständig abklingen lässt.

Bei TRV027 wiederum, dem Medikamentenkandidaten, der gegen Herzinsuffizienz eingesetzt werden soll, flammte die Konkurrenzproblematik zuletzt neu auf:

Novartis hat die Zulassung für LCZ-696, Handelsname Entresto, erhalten, das von einigen Experten auf Grund sehr starker Studienergebnisse als das neue Nonplusultra bei der Behandlung von Herzinsuffizienz betrachtet wird. Pessimisten fürchten, dass TRV027 selbst bei relativ guter Wirksamkeit deshalb am Markt gar nicht mehr benötigt wird bzw. nur geringes Umsatzpotenzial habe.

Die Optimisten, zu denen auch Dr. KSS (und Seeking Alpha-Autor Scrying Biotech) gehört, halten dagegen, dass die Wirkmechanismen der beiden Medikamente völlig verschieden seien und daher je nach Art der Symptome für beide Mittel Platz am Markt sei. Schließlich sei Herzinsuffizienz ja eine sehr weit verbreitete Erkrankung.

TRV027 ist auch deshalb so wichtig, weil Allergan ($AGN) bzw. die jüngst von Allergan übernommenen Actavis eine Option haben, das Präparat zu lizenzieren, um dann die Entwicklung mit einer Phase 3-Studie zu komplettieren (und ggf. die hohen Kosten dafür übernehmen würden). In diesem Fall würde Trevena bis zu 65 Millionen US-Dollar an Meilensteinzahlungen erhalten.

Zum Vergleich: Die aktuelle Marktkapitalisierung von Trevena liegt bei 244 Millionen US-Dollar. Allergan, seit der Actavis-Übernahme aus Steuergründen in Irland ansässig, ist als Roll-up-Biotech bekannt, also als ein Unternehmen, das gerne Konkurrenten aufkauft. Nachdem Allergan nun seinerseits sein Generika-Geschäft für 40 Milliarden US-Dollar an Teva verkauft hat, haben die Iren auch wieder ein gut gefülltes Bankkonto. Die Frage ist aber, ob Allergan nach dem Erfolg von Novartis mit Entresto selbst bei relativ guten Phase 2-Ergebnissen überhaupt noch Interesse an TRV027 hat?

Die Schlussfolgerung

Die oben genannten Risiken sind bei weitem nicht vollständig und sollen nur verdeutlichen, was alles im Verlaufe der Testreihen so schief laufen kann. Sie geben, so denke ich, aber einen ganz guten Eindruck davon, warum Biotech-Medikamenten-Entwickler so spekulative Investments sind und selbst Experten so oft falsch liegen. Bereits Feinheiten können ein Projekt zum Scheitern bringen und dafür sorgen, dass sich Millionen und Aber-Millionen von investierten Dollars und Euros in Luft auflösen.

Viele deutsche Biotech-Investoren wissen das ja angesichts von Flops wie GPC Biotech, Medigene u.a. nur zu genau. Andererseits winken im Erfolgsfalle wie beispielsweise bei Esperion Therapeutics exorbitante Gewinne.

MEIN FAZIT:

Jeder, der in Aktien von Biotech-Wirkstoffentwicklern investiert, sollte sich darüber im Klaren sein, dass er sich höchst wahrscheinlich tiefer im Bereich des Glücksspiels befindet und - nach Nassim Taleb - ein Narr des Zufalls ist, als er vielleicht glauben mag.

Während das für uninformierte Anleger ohnehin gilt, zeigt das Beispiel Dr. KSS wie oft auch wirkliche und unabhängige Experten daneben liegen - ganz abgesehen von Analysten, die häufig anderen Sachzwängen unterliegen und daher gar nicht erst objektiv sind und in der Folge noch weniger verlässlich.

Am Beispiel Trevena habe ich versucht, aufzuzeigen, welche Palette an Risiken existiert, die vom Prinzip her sehr aussichtsreiche und erfolgsversprechende Wirkstoffkandidaten zum Scheitern bringen können bzw. zum wirtschaftlichen Misserfolg führen können. Die Aktie eignet sich daher nur für absolute Glücksritter, die für die Chance auf eine mögliche Kursvervielfachung auch das Risiko eines Totalverlusts akzeptieren können.

Armin Brack ist Chefredakteur des Geldanlage-Reports. Gratis anmelden unter: www.geldanlage-report.de. Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Übrigens: US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Bildquellen: Alex011973 / Shutterstock.com