Zinsanstieg voraus

In der Theorie gilt, dass anziehende Zinsen Aktienmärkte belasten können. Doch wie sieht es in der Praxis aus?

Don't fight the Fed, lautet eine alte Börsenregel. Sie weist darauf hin, dass die Aktienmärkte, so wie viele andere Märkte auch, auf Zinserhöhungen der US-Notenbank Federal Reserve (Fed) negativ reagieren, auf Zinssenkungen dagegen positiv. Derzeit bremst die Fed, und die Zinsen steigen. Die Rendite zehnjähriger US-Staatsanleihen stieg Anfang Februar auf über 2,8 Prozent, und der S&P 500 brach an den ersten sechs Handelstagen im Februar um 8,5 Prozent ein. Viele Investoren fürchten, dass weiter steigende Zinsen die Aktienmärkte nochmals unter Druck setzen könnten. Zu Recht?

Theoretisch klingt das durchaus plausibel. John Burr Williams erklärte vor 80 Jahren, dass der Wert einer Aktie dem Wert der abgezinsten Dividenden entspricht. Steigt der Zins, vermindern sich die Barwerte der Dividenden, die in der Summe den Wert der Aktie ergeben. Sinkt der Zins, erhöhen sich die Barwerte der Dividenden und damit der Wert der Aktie. Steigen Dividenden wie Zinsen, weil sich beispielsweise die Inflation beschleunigt, dann sollte das für den Wert der Aktie tendenziell neutral sein.

In der Praxis zeigt sich jedoch, dass Inflation, Gewinne und Dividenden schwanken und schwierig vorherzusagen sind. Ursächlich dafür sind Konjunkturschwankungen. Herrscht Wachstumspessimismus, sinken in der Regel die Gewinnerwartungen und der Zins. Die Aktienkurse fallen. Herrscht Wachstumsoptimismus, steigen in der Regel die Gewinnerwartungen und der Zins. Die Aktienkurse ziehen an.

Fallbeispiel Dotcom

Die Verbreitung des Internet sorgte ab 1995 für Wachstums- und Gewinnphantasie. Die Aktien stiegen deutlich. Selbst der Zinsanstieg, der im Juni 1999 begann, beeindruckte die Investoren wenig - bis März 2000. Das plötzliche Platzen der Dotcom-Blase, gefolgt von den Terroranschlägen am 11. September 2001, führte zu Zweifeln an den Wachstumserwartungen. Die US-Notenbank senkte ihren Leitzins in 13 Schritten von 6,5 Prozent Anfang 2001 auf 1,0 Prozent im Juni 2003. Fallende Zinsen hätten den Aktien eigentlich Auftrieb geben müssen. In der Praxis zeigte sich aber, dass die sinkenden Gewinn- und Dividendenerwartungen den Effekt des Zinsrückgangs überkompensierten. Die Aktien fielen.

Im Wirtschaftsabschwung, der auf das Platzen der Dotcom-Blase folgte, verfielen die Investoren in übertriebenen Pessimismus. 2003 gewannen die Optimisten langsam wieder die Oberhand. Die Wachstumsprognosen wurden nach oben korrigiert, und die Anleiherenditen stiegen. Gleichzeitig sorgten aber steigende Gewinn- und Dividendenschätzungen für Kursgewinne an den Aktienmärkten. Der positive Gewinneffekt überlagerte den belastenden Zinseffekt.

Fallbeispiel Finanzkrise

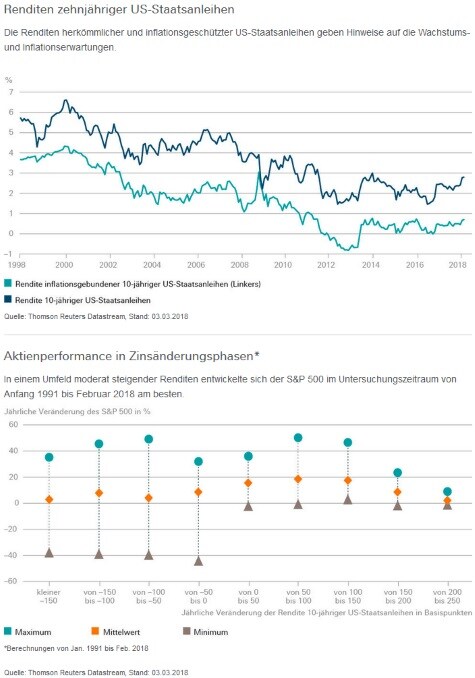

Auch in der Immobilien- und Finanzkrise, die 2007 folgte, zeigte sich das große Gewicht der Gewinnerwartungen für die Aktienmärkte. Aufgrund des enormen Wachstumspessimismus fielen damals die Renditen auf Rekordtiefs. Sowohl die Rendite der herkömmlichen zehnjährigen US-Staatsanleihe, in die die Erwartungen bezüglich des nominalen Wachstums einfließen, als auch die Rendite der inflationsgeschützten zehnjährigen US-Staatsanleihe, die Erwartungen bezüglich des realen Wachstums enthält, sanken in der Folge. Der Zinsrückgang und die Annäherung von Nominal- und Realrenditen zeigen, dass die Investoren eine deutliche Abschwächung des Wachstumstrends sowie das Ende der Inflation erwarteten.

Tatsächlich verlangsamte sich der Preisanstieg ab Mitte 2008 deutlich. In einem Umfeld ohne Inflation hatten Unternehmen wenig Spielraum, steigende Kosten auf die Preise zu überwälzen. Zusätzlich gerieten in der Krise die Umsätze unter Druck. Die Gewinne brachen ein. Mittelfristig niedrigere Inflations- und Wachstumserwartungen trugen zusätzlich zu einer kräftigen Reduktion der Gewinnerwartungen bei. Entsprechend verloren die Aktien in der Rezession, die von Ende 2007 bis Juni 2009 andauerte, enorm an Wert. Danach kehrte langsam der Wachstumsoptimismus zurück. Die Gewinnprognosen wurden erhöht, und die Aktien stiegen wieder an.

Zinstempo entscheidend

Nach der Finanzkrise verharrten die Zinsen auf niedrigem Niveau, nach der Dotcom-Krise zogen die Zinsen langsam an. Beide Male stiegen die Aktien. Doch was passiert, wenn die Anleiherenditen schnell und kräftig steigen? Das Jahr 1999 ist dafür ein gutes Fallbeispiel. Hohe Wachstums- und Inflationserwartungen führten damals dazu, dass die Federal Reserve ihre Leitzinsen stark erhöhte und die Anleiherenditen auf Klettertour gingen. Gleichzeitig ging es aber auch am Aktienmarkt noch kräftig nach oben. Erst im März 2000 kam der Einbruch. "Don't fight the Fed" bewahrheitete sich zwar am Ende, war aber bei der Wahl des richtigen Ein- oder Ausstiegszeitpunkt wenig hilfreich.

Zusammenfassend ist das derzeit niedrige Renditeniveau ein Hinweis auf moderate Wachstumserwartungen. Der Abstand zwischen den Renditen herkömmlicher und inflationsgeschützter Anleihen hat sich seit Mitte 2016 leicht ausgeweitet, ist aber immer noch niedrig. Die Inflationserwartungen sind noch nach oben gerichtet, aber im historischen Vergleich nicht hoch. Die Federal Reserve normalisiert ihre Geldpolitik daher in kleinen Schritten. Dies spricht für einen langsamen Zinsanstieg. Die Historie hat gezeigt, dass sich in dem von uns erwarteten Umfeld nur leicht steigender Zinsen die Aktienmärkte positiv entwickeln. Entsprechend behalten wir unsere positive Einschätzung für Aktien bei.

Renditen zehnjähriger US-Staatsanleihen

Die Renditen herkömmlicher und inflationsgeschützter US-Staatsanleihen geben Hinweise auf die Wachstums- und Inflationserwartungen.

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg - von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Sebastian Duda / Shutterstock, DWS