Lebensversicherer: Überschussdeklaration weiter im Sinkflug

Langfristige Zinsgarantien werden durch Zinszusatzreserve sicherer.

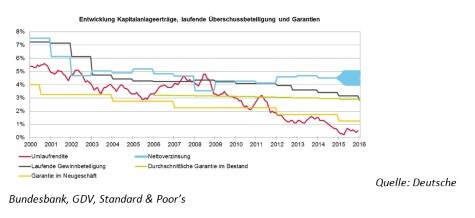

Die Überschussbeteiligung der Lebensversicherer befindet sich schon seit einigen Jahren im Sinkflug. Dieser Trend wird sich in diesem Jahr weiter verstärken. Schuld daran ist das andauernde Niedrigzinsumfeld. Standard & Poor’s Ratings Services erwartet entsprechend der Verlautbarungen der Lebensversicherer, dass die Zuwendungen an die Versicherungskunden in 2016 etwas stärker sinken als in den Vorjahren. Die Überschussbeteiligungen für 2016 fallen 25 bis 30, vereinzelt bis zu 75 Basispunkte geringer aus als 2015. Zum Vergleich: Im vergangenen Jahr lag der Rückgang nach unserer Erhebung bei rund 20 Basispunkten. Lebensversicherer, die für 2016 eine laufende Gewinnbeteiligung von mehr als 3,0 Prozent ausweisen, dürften nach unserer Einschätzung über dem Marktdurchschnitt liegen. Unveränderte, geschweige denn steigende Deklarationen werden selten sein.

Finanzstärke langfristig sichern

Die jährlichen Zuwendungen für den einzelnen Kunden gehen bei den Lebensversicherern zunehmend auseinander. Kunden, deren Garantien über die Überschussbeteiligung hinausgehen, müssen sich über die Deklaration keine Gedanken mehr machen. Ihre Zuwendungen werden auf Höhe des Garantieniveaus stabil bleiben. Doch mit weiter sinkenden Kapitalerträgen wird die Finanzierung der Tarife mit hohen Garantieniveaus immer stärker von den Tarifgenerationen mitgetragen, bei denen die Lebensversicherer noch Handlungsspielraum zur Absenkung der Überschussbeteiligung haben. Der Anteil solcher Tarifgenerationen wird mit sinkenden Überschussdeklarationen jedoch immer kleiner.

Unter der Annahme eines weiterhin niedrigen Zinsniveaus müssen die Versicherer hohe Zuweisungen in die Zinszusatzreserve tätigen. Der Rückgang der laufenden Gewinnbeteiligung fiele somit auch über 2016 hinaus stärker aus als in der Vergangenheit, um die Höhe der gesamten jährlichen Zuwendungen an Kunden signifikant beeinflussen zu können. Ein stärkerer Fokus auf Schlussüberschüsse im Vergleich zu jährlichen laufenden Gewinnbeteiligungen könnte dazu beitragen, den Rückgang der laufenden Gewinnbeteiligung teilweise zu kompensieren und die Finanzstärke der Lebensversicherer als ein wesentliches Wettbewerbsmerkmal zu stabilisieren.

Zugesagte Garantien einhalten

Die Reduktion ist jedoch grundsätzlich unausweichlich, wenn man sich die Kapitalmarktentwicklung und Kapitalanlagestruktur der deutschen Lebensversicherer anschaut.

Den Lebensversicherern ist zugutezuhalten, dass Kapitalanlagealternativen auf Höhe der Überschussbeteiligung bei vergleichbarem Risiko selten geworden sind. Die Absenkungen festigen die Finanzstärke des Sektors und die langfristige Finanzierbarkeit der vergebenen Garantien.

Die Intensität des Wettbewerbs um die höchste Überschussdeklaration in Zeiten von Niedrigzinsen scheint sinnvollerweise abzunehmen. Tendenziell wichtiger wird dagegen die Bedienbarkeit der zugesagten Garantien. Davon ist aus unserer Sicht bei den von uns analysierten Lebensversicherern nach wie vor auszugehen.

Durch den Vorschlag des Bundesfinanzministeriums zur Abschaffung des Höchstrechnungszinses könnte sich in Zukunft ein neues Terrain für potenziell überhöhten Wettbewerb ergeben, auch wenn dieser Vorschlag zunächst nicht umgesetzt zu werden scheint. Der Höchstrechnungszins verhindert, dass sich einzelne Häuser auf lange Sicht zu hohe Garantien zutrauen. Aus unserer Sicht ist dies ohne Höchstrechnungszins nicht so effektiv kontrollierbar. Im Markt beobachten wir zudem, dass die Lebensversicherer sich weniger als in der Vergangenheit im Wettbewerb genötigt sehen, den Höchstrechnungszins gleichzeitig als Mindestkondition anzusehen.

Von Ralf Bender, Senior Director und Analytical Manager bei Standard & Poor’s Ratings Services in Frankfurt

Hier kommentieren jede Woche Analysten von Standard & Poor’s Ratings Services (S&P) die Entwicklungen in der Wirtschaft und an den Finanzmärkten - und welche Herausforderungen sich daraus für Wachstum und Stabilität ergeben. S&P ist seit 30 Jahren mit inzwischen neun Standorten in Europa vertreten, im Frankfurter Büro arbeiten 120 Mitarbeiter aus 19 Ländern. Mehr Infos unter www.spratings.de

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Nejron Photo / Shutterstock.com