Investmentchance Demografie

Die Menschen leben länger, die Weltbevölkerung wächst.

Besonders in den aufstrebenden Staaten verbindet sich ein starkes Bevölkerungswachstum mit einer dynamisch agierenden Wirtschaft. Richtig verstanden wird hier – und nicht nur hier – der globale Trend Demografie zur Investmentchance.

Weltweit ist die durchschnittliche Lebenserwartung seit 1950 um 4,6 Monate pro Jahr von 45,4 auf 68,2 Jahre gestiegen. Trotzdem verwechseln wir gerne die hier zitierte durchschnittliche Lebenserwartung bei Geburt mit unserer tatsächlichen Lebenserwartung. Das vordergründig Absurde dabei ist: Mit zunehmendem Alter steigt die Lebenserwartung. Denn je mehr Jahre wir auf dem Buckel haben, desto mehr Jahre haben wir hinter uns gebracht, während andere, die in die Gesamtstatistik eingehen, vorzeitig verstorben sind. Ein Beispiel: Lag die durchschnittliche fernere Lebenserwartung bei Renteneintritt im Alter von 65 zum Beispiel in Japan 1950 noch bei 11 Jahren, beträgt sie heute knapp 22 Jahre. Bis Mitte des Jahrhunderts dürfte sie auf 24 Jahre angestiegen sein (siehe Schaubild 1). In der Schweiz dürfte sie dann bei 23,7 und in Deutschland bei knapp 22 Jahren liegen. Auch in den heutigen Schwellenländern wie Südkorea oder China wird der dritte Lebensabschnitt länger werden: In Südkorea dürfte die fernere Lebenserwartung im Alter von 65 um 2050 bei 21,6 Jahren und in China bei 18,7 Jahren liegen. Der „Lebensabend“ hat sich zu einem vollen Lebensabschnitt entwickelt!

Wie bereits gesagt: Demografie fängt also bei einem selber an. Wer ab Rentenbeginn noch über 20 Lebensjahre (statistisch betrachtet) vor sich hat, der sollte überlegen, sein Geld härter und länger arbeiten zu lassen.

Härter: Um das Rentenloch bei der Altersvorsorge zu stopfen, muss neben der betrieblichen Altersvorsorge die private Kapitalanlage eine möglichst hohe Rendite erwirtschaften. Das Geld darf sich nicht auf dem Sparbuch oder in Anleihen bester Bonität ausruhen, die nach Inflation und Steuern keinen Wertzuwachs erwarten lassen. Die Realrenditen für diese Anlageformen sind Ende 2011 in vielen Ländern sogar negativ.

Länger: Da eine höhere Renditeerwartung mit höheren Kursrisiken verbunden ist, rückt die Anlagedauer ins Blickfeld. Dabei gilt die Faustregel: Je länger das Geld arbeiten kann, desto eher kann in schwankungsreichere Anlageformen investiert werden, da der Anleger zwischenzeitliche Kursverluste eher aussitzen kann.

Es besteht zweifelsohne die Gefahr, dass wir länger leben, als unser erwirtschaftetes Vermögen ausreicht. Es stellt sich die Frage, ob das „Langlebigkeitsrisiko“ höher bewertet werden muss als gewisse Anlagerisiken. Zukunftssicherung heißt das Gebot der Stunde für die Anleger von heute. Hierbei kann es sich bei der Anlageentscheidung empfehlen, globale demografische Entwicklungen auch als Investmentchance zu nutzen.

Chancen der demografischen Dividende

Denn: Demografie ist ein weltweit langfristig wirkender Trend – ein Megatrend. Wichtige Erkenntnisse, die bereits im ersten Teil unserer Demografie-Reihe näher analysiert wurden, sind dabei:

Bis zum Jahr 2050 wird die Weltbevölkerung weiter wachsen und zwar voraussichtlich um gut 30 % auf dann über 9 Mrd. Menschen. Lediglich für Europa und Japan ist mit einem Rückgang der Bevölkerung zu rechnen.

Es kommt zu einer „doppelten Alterung“: Während die Lebenserwartung der Menschen insgesamt weiter steigt, nimmt gleichzeitig der Anteil älterer Menschen an der Weltbevölkerung zu, da die Fertilitätsraten in Zeiten des wirtschaftlichen Wachstums gemeinhin sinken, d. h., die Zahl Neugeborener je Frau nimmt ab.

Während der eine Teil der Weltkugel – die Industrieländer – vor allem altert, bleibt der andere Teil – die Schwellenländer (außer China) – vergleichsweise jung und nimmt an Bevölkerung weiter zu. Dies verbunden mit einer steigenden Wirtschaftskraft führt dazu, dass die Schwellenländer sich zu Wachstumsländern entwickeln.

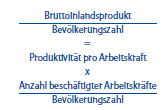

Denn eine wichtige Komponente des Potenzialwachstums einer Volkswirtschaft ist deren Bevölkerungswachstum. So setzt sich das Pro-Kopf-Einkommen einer Volkswirtschaft – bei gleichbleibendem Kapitalstock und technologischem Fortschritt – aus dem Produkt der Arbeitsproduktivität und dem Anteil der beschäftigten Arbeitskräfte an der Gesamtpopulation zusammen:

Aus der Formel lässt sich ableiten, dass sich das Wachstum der Anzahl der beschäftigten Arbeitskräfte unmittelbar auf das Pro-Kopf- Wachstum eines Landes auswirkt. Und nicht nur die Größe und das Wachstum bzw. das Schrumpfen einer Bevölkerung beeinflussen die Entwicklung einer Volkswirtschaft, sondern auch die Altersstruktur ihrer Gesamtbevölkerung. Denn das individuelle ökonomische Verhalten variiert in den unterschiedlichen Altersgruppen. Die Statistik unterscheidet hier zwischen der Gruppe der „wirtschaftlich abhängigen“ Personen – die Alterskohorte bis 15 sowie über 65 Jahre, deren Beitrag zur Wertschöpfung gering ist – und die der erwerbstätigen Personen – die 15- bis 65-Jährigen, die zur Wirtschaftskraft beitragen, indem sie arbeiten und gleichzeitig sparen. Staaten, in denen der Anteil der Erwerbstätigen an der Gesamtbevölkerung wächst, profitieren rein ökonomisch betrachtet davon, dass der produktive Teil der Bevölkerung deutlich weniger wirtschaftlich abhängige Personen versorgen muss. Die Bürger können mehr konsumieren, sparen und investieren. In der Wissenschaft wird dieser Faktor auch als „demografische Dividende“ bezeichnet.

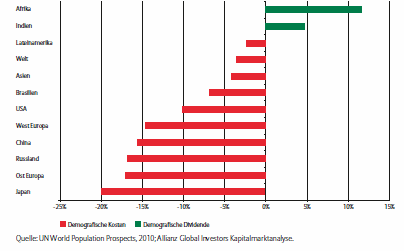

Schaubild 1: Demografische Dividende / Kosten im internationalen Vergleich

Veränderung des Quotienten aus Arbeitskräftepotenzial (15- bis 64-Jährige) und

Gesamtbevölkerung von 2010 bis 2050.

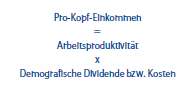

Anders ausgedrückt, könnte man die Ausgangsformel zum Pro-Kopf-Einkommen einer Volkswirtschaft auch vereinfacht darstellen als:

Im Folgenden haben wir für verschiedenste Länder und Regionen versucht, deren demografische Dividenden bzw. deren demografische Kosten zu quantifizieren. Hierbei haben wir uns die oben genannte Formel zunutze gemacht und die zahlenmäßige Entwicklung der potenziellen Arbeitskräfte einer Volkswirtschaft in dem Zeitraum 2010 bis 2050 analysiert. Zur Vereinfachung haben wir die Arbeitsproduktivität und die Arbeitslosigkeit unverändert gelassen. Im Ergebnis zeigt sich (siehe Schaubild 2), dass im Zuge der demografischen Zeitenwende das weltweite Arbeitskräftepotenzial in Relation zur Gesamtbevölkerung und damit das Pro-Kopf-Einkommen in den nächsten 40 Jahren um 4 % (0,1 % p. a.) zurückgehen dürfte. Insbesondere in Japan und Europa sind die demografischen Kosten mit einem Rückgang der potenziellen Erwerbstätigen in dieser Periode von schätzungsweise 20 % bzw. 15 % groß. Da die demografischen Kosten sich unmittelbar auf das Pro-Kopf-Einkommen einer Volkswirtschaft auswirken, kann diese Entwicklung auch anders formuliert werden: Japans und Europas Pro-Kopf-Einkommen sollten eine demografische Belastung von 0,6 % bzw. 0,4 % p. a. verspüren. Die USA steht dank ihrer vorteilhaften demografischen Entwicklung – die US-Bevölkerung wird bis 2050 um fast 100 Mio. Einwohner wachsen – noch relativ gut da. Hier dürften die demografischen Kosten lediglich 10 % über die nächsten 40 Jahre betragen (0,3 % p. a.).

In den Wachstumsländern sieht das Bild heterogener aus. Während Indien und viele Staaten Afrikas aufgrund ihres Bevölkerungswachstums und ihrer jungen Bevölkerungsstruktur von der demografischen Dividende profitieren sollten, wirkt in anderen aufstrebenden Staaten der dort herrschende Bevölkerungsrückgang wachstumshemmend. So geht das Arbeits kräftepotenzial in Relation zur Gesamtbevölkerung in Osteuropa in den nächsten 40 Jahren um 17 % (0,5 % p. a.) zurück. Ebenso wird sich die Einkindpolitik Chinas mit einem Rückgang des Anteils der potenziellen Erwerbstätigen um 16 % (0,4 % p. a.) in den nächsten Jahren bemerkbar machen. Allerdings sollten die Wachstumsländer die demografischen Kosten durch die Erschließung größtenteils noch ungenutzter Produktivitätsreserven zumindest kompensieren können.

Kapitalmärkte in der Demografiefalle?

Die demografische Zeitenwende wird vermutlich auch an den Kapitalmärkten langfristig spürbar sein. Denn demografische Entwicklungen wie das Bevölkerungswachstum, die veränderte Bevölkerungsstruktur und die steigenden Lebenserwartungen dürften sich auf das Wachstum, das Sparverhalten sowie Risikoneigung bei der Kapitalnachfrage in einer Volkswirtschaft auswirken. Und damit sehr wahrscheinlich auch auf die Preisentwicklungen von Vermögensklassen an den Kapitalmärkten.

Gerade in der aktuellen Zeitperiode, in der insbesondere die geburtenstarken Jahrgänge zwischen 1946 und 1965 nun nahezu alle in dem Lebensabschnitt angekommen sind, in dem sich Einkommen und private Ersparnis ihrem Maximum im Lebenszyklus nähern, könnte sich der demografische Faktor an den Kapitalmärkten bemerkbar machen. In den nächsten Jahren geht diese sogenannte Baby- Boomer-Generation in den Ruhestand und veräußert einen Großteil ihres Ersparten, um ihren Ruhestand zu finanzieren. Wenn sich alle so verhalten, müsste die Nachfrage nach Kapitalmarktpapieren wie Aktien und Anleihen spürbar zurückgehen. Zumal auch die heute fehlenden Kinder in Zukunft als Nachfrager ausbleiben. Dieser Zusammenhang wird in der Theorie als sogenannte „Asset- Meltdown“-Hypothese bezeichnet.

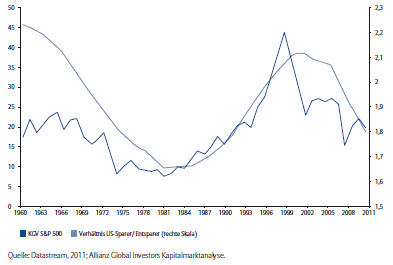

Zwar lässt sich der demografische Faktor an den Kapitalmärkten nicht einfach und erst recht nicht isoliert nachweisen, da viele verschiedenste Faktoren die Kursentwicklungen von Vermögenswerten beeinflussen. Doch interessant ist zu beobachten, dass es anscheinend einen Zusammenhang zwischen der Entwicklung des Arbeitskräftepotenzials und den Bewertungen an den Aktienmärkten gibt. Ein Blick auf die USA in Schaubild 3 verdeutlicht dies. Hier haben wir die Entwicklung der erwerbstätigen Personen (35 bis 59 Jahre) – also der Gruppe, die zur Wertschöpfung beiträgt, ein Einkommen bezieht, einen Großteil davon spart und somit als Nachfrager von Wertpapieren in Erscheinung tritt – in Relation zu den über 60-Jährigen gesetzt – also denjenigen, die tendenziell Ressourcen binden, entsparen und somit eher auf der Verkäuferseite von Wertpapieren stehen. Geht man davon aus, dass jüngere Personen tendenziell risikofreudiger sind als ältere, könnte diese Relation durchaus auch als Gradmesser der Risikoneigung einer Bevölkerung herangezogen werden. In den Jahren 1960 bis 1981 ist dieser Quotient von 2,2 auf unter 1,7 gefallen und mit ihm auch die Bewertungen an den Aktienmärkten. So sank das Kurs-Gewinn-Verhältnis des S&P 500 (auf Basis der durchschnittlichen rollierenden Unternehmensgewinne der letzten 10 Jahre) im Zeitraum 1965 bis 1981 von 24 auf unter 8 deutlich. Mit vermehrtem Eintritt der geburtenstarken Jahrgänge in das erwerbsfähige Alter Mitte der Neunzehnhundertachtzigerjahre ist der Quotient aus Sparern und Entsparern in den USA bis Anfang des neuen Jahrtausends wieder auf ca. 2,1 gestiegen. In der gleichen Periode haben sich auch die Aktien US-amerikanischer Konzerne verteuert. Seit 1999 bzw. 2001 haben sich beide Komponenten im Einklang abwärts bewegt. Zugegeben, der jüngste Kursrutsch an den Aktienmärkten war vornehmlich durch die Finanzkrise, d. h. den Problemen im Immobilien-, Finanz- und Staatssektor geprägt, aber zumindest scheinen demografische Effekte diesen Prozess durchaus zusätzlich befeuert zu haben. Mit Blick auf die nächsten zwei Jahrzehnte, in denen die Baby-Boomer-Generation ins Rentenalter eintritt, sollte sich das Verhältnis der Erwerbstätigen zu Rentnern in den USA weiter verringern, sodass die US-Aktienmärkte tendenziell einen demografisch bedingten Belastungsfaktor verspüren könnten.

Schaubild 2: US-Kapitalmärkte in der Demografiefalle?

Kurs-Gewinn-Verhältnis auf Basis 10 Jahre rollierender Gewinne und Verhältnis von

30- bis 59-Jährigen (Sparer) zu über 60-jährigen (Entsparer) in den USA.

Das Horrorszenario eines zukünftigen Asset- Meltdown (Millionen verkaufswilliger Babyboomer finden nicht genügend Abnehmer für ihre Finanzanlagen) erwarten wir jedoch nicht. Zu viel spricht dagegen:

Die Auswirkungen der demografischen Zeitenwende auf die Kapitalrendite dürften sich bemerkbar machen, aber sie bewegen sich in Größenordnungen, die das dramatisierende Schlagwort vom „Asset Meltdown“ als weit überzogen erscheinen lassen.

Eine alternde Gesellschaft benötigt mehr, nicht weniger Kapital, denn sie muss in zunehmendem Maße Arbeit durch Kapital substituieren.

Die Kapitalrendite wird in einer globalisierten Welt nicht von einzelnen Ländern dominiert. Die globalen Kapitalmärkte werden immer verzahnter, sodass Kapitalimporte und -exporte im größeren Volumen stattfinden.

Die von der Demografie bedingten Verschiebungen auf den Kapitalmärkten stellen weder ein plötzliches noch ein unerwartetes Ereignis dar. Die Kapitalmarktteilnehmer werden in einem effizienten Markt diese Entwicklung weitestgehend antizipieren.

In der Gesamtbetrachtung erscheint das Szenario eines demografiebedingten Zusammenbruchs an den Kapitalmärkten also übertrieben. Doch wenn Arbeitskräfte tendenziell knapper werden und Kapital in Form von Ersparnissen reichlicher, werden Löhne graduell stärker steigen als der Preis für Kapital. Die Renditen dürften sich demnach vor allem in den etablierten Industrienationen etwas schwächer entwickeln als in der Vergangenheit.

Eine weitere Investmentüberlegung, die sich daraus ableitet, heißt daher: Globaler investieren.

Teile des Geldes sollten da angelegt werden, wo das Wachstum (heute und) morgen entsteht. Das kann im einfachsten Fall mittels eines global anlegenden Portfolios, etwa eines weltweit investierenden Fonds, geschehen, und / oder durch Investitionen in Regionen mit überdurchschnittlichem Wachstumspotenzial, in denen sich die demografische Entwicklung am vorteilhaftesten auswirken dürfte, und / oder in Firmen, die ihren Sitz noch in den alternden Ländern haben, deren Absatzmärkte sich aber zu großen Teilen in den aufstrebenden Ländern befinden.

Aber nicht nur das. Die globalen demografischen Trends dürften sowohl zu einer Veränderung der Nachfragestruktur als auch zu globalen Nachfrageverschiebungen führen. Damit rücken u. a. auch Biotechnologie- und Pharmawerte, die vor allem von einer älter werdenden Bevölkerung gewinnen, ins Blickfeld, sowie Energie- und Rohstoffwerte, die bei steigender Nachfrage immer knapper werden. Da die aufstrebenden Staaten typischerweise von Verstädterung und starkem Wirtschaftswachstum geprägt sind, können auch Investitionen in Infrastruktur und Transport eine Investmentchance darstellen.

Im Folgenden sollen einige potenzielle Investmentchancen, die zu den Demografiegewinnern zählen können, etwas näher betrachtet werden.

Demografiegewinner

Pharma und Biotechnologie – ein Wachstumsmarkt

Der globale demografische Wandel dürfte in den nächsten Jahren zu einer veränderten und höheren Nachfrage nach Gesundheitsleistungen führen. Denn alle 2 Sekunden erblicken 5 neue Babys das Licht der Welt. Die Weltbevölkerung wird in den nächsten 40 Jahren um rund 30 % wachsen. Der Bedarf an Gesundheitsvorsorge steigt aber nicht nur durch die quantitativ steigende Weltbevölkerung, es kommt auch zu einem „qualitativen“ Wachstum. Mit höherem Wohlstand nimmt der Konsum von qualitativ höherwertigen Gesundheitsleistungen zu. So betrug der Pro- Kopf-Verbrauch an Gesundheitsleistungen in den USA 2009 rund 8.000 US-Dollar pro Jahr, während er in China oder Indien nur bei rund 265 US-Dollar bzw. 122 US-Dollar lag.

Gleichzeitig dürften die längere Lebenserwartung der Weltbevölkerung – jedes Jahr steigt sie um rund vier Monate – sowie der wachsende Prozentsatz der über 65-Jährigen die Ausgaben im Gesundheitswesen steigen lassen. So wird der Anteil der Bevölkerung ab 65 Jahren beispielsweise in Europa voraussichtlich von rund 16 % in 2005 auf über 27 % in 2050 wachsen (siehe Schaubild 4). Der Begriff vom „alten Kontinent“ gewinnt somit eine ganz neue Bedeutung. Aber auch auf den anderen Kontinenten ist der Alterungsprozess nicht zu stoppen. In Asien wird z. B. mit einem Anstieg des Rentneranteils von derzeit ca. 6 % auf gut 17 % in 2050 gerechnet. Die Folge: Der Bedarf an Arzneimitteln und medizinischen Eingriffen dürfte steigen. Denn mit höherem Alter werden die chronischen und akuten Leiden größer, sodass die Gesundheitsausgaben überproportional wachsen.

Schwellenländer = Wachstumsländer

Beispiel: BRIC – eine Anlagephilosophie, hinter der sich Brasilien, Russland, Indien und China verbergen. Die Philosophie dieser vier Buchstaben ist schnell erzählt: Brasilien steht für Rohstoffe, Russland für Erdgas und Erdöl, Indien für Software und Dienstleistungen und China für Wachstumshunger und ein riesiges Heer an Konsumenten.

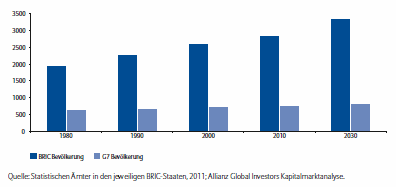

Das ist aber noch lange nicht alles. Beeindruckend ist die schiere Bevölkerungszahl dieser vier Länder. 2010 betrug sie knapp drei Milliarden Menschen und bis 2030 werden noch einmal rund 500 Millionen hinzukommen. Zum Vergleich: Die sieben sich selbst als führend bezeichnenden Industrienationen (G7) haben es zusammen auf knapp 740 Millionen Menschen gebracht – ein Viertel davon. Ihre Einwohnerzahl dürfte bis 2030 lediglich um ca. 60 Millionen wachsen. Während die G-7-Staaten von 1980 dann um 30 % bei der Bevölkerung zugelegt haben, werden die BRIC-Staaten um rund 73 % gewachsen sein (vgl. Schaubild 5). Aber nicht nur das. Auch das wirtschaftliche Kräfteverhältnis verändert sich weiter.

Erwirtschafteten die G7 1980 mit 6,4 Billionen US-Dollar noch das Dreifache dessen, was die BRIC-Staaten produzierten, dürfte sich bis 2030 das Blatt wenden. Dann werden vermutlich die „Fantastischen Vier“ mit einer Wirtschaftsleistung von 84 Billionen US-Dollar die sieben Industriestaaten, die bis dahin ca. 64 Billionen US-Dollar erwirtschaften sollten, deutlich überholt haben (vgl. Schaubild 6). Wichtig: Bei dieser Berechnung der Wirtschaftsleistung wurde die tatsächliche Kaufkraft in den jeweiligen Ländern berücksichtigt. Und die ist sehr unterschiedlich, aber schließlich geht es ja darum, was sich die Menschen am Ende wirklich leisten können. Nur das ist nachfragewirksam.

Schaubild 3: B R I C: Die „Fantastischen Vier“

Bevölkerungsentwicklung in Millionen

Energie und Rohstoffe

Am Ende der von Bevölkerungs- und Wirtschaftswachstum geprägten Nachfragekette stehen die Rohstoffe. Der Rohstoffbedarf steigt aber nicht nur durch die quantitativ steigende Weltbevölkerung, es kommt auch zu einem qualitativen Wachstum: Mit höherem Wohlstand wird auch der Konsum rohstoffintensiver.

Die Weltbank geht davon aus, dass die Länder mit niedrigem Einkommen in den nächsten Jahrzehnten doppelt so schnell wachsen wie die Länder mit hohem Einkommen. Der Nachholbedarf ist riesig. Allein der Rohstoffhunger Chinas sorgt für eine ständig wachsende Nachfrage. Der Pro-Kopf-Verbrauch von Aluminium, Kupfer und Stahl hat sich dort über die letzten zehn Jahre nahezu verdreifacht. Das Reich der Mitte ist mittlerweile der weltweit größte Verbraucher unter anderem von Eisenerz, Stahl, Kupfer und Aluminium. Und dennoch scheint der Aufholprozess des Reichs der Mitte noch relativ am Anfang zu stehen. Denn das Verhältnis von Pro-Kopf- Verbrauch von Rohstoffen zum Bruttoinlandsprodukt pro Kopf ist im Vergleich zu den Industriestaaten und deren Entwicklungszyklus nach dem zweiten Weltkrieg noch niedrig.

Folglich dürften Rohstoffe zu einer immer knapperen und damit sich verteuernden Ressource werden.

Knappe Ressource Umwelt

Gleichzeitig rückt der Faktor Umwelt immer stärker ins Bewusstsein: Umwelt als Quelle erneuerbarer Energien – aber auch als Ressource, über die nur begrenzt verfügt werden kann.

Gerade durch den Klimawandel wird Umweltschutz immer dringender. Hinzu kommt, dass Faktoren wie die Einführung von CO2- Emissionsrechten, steigende Rohstoffpreise oder der Klimawandel als Unternehmensrisiko dazu beitragen, dass der Verbrauch von Umwelt einen Preis bekommt. Umwelt selbst wird zum knappen Gut.

Ressourcen- und Energieproduktivität dürften bei der Erstellung von Wirtschaftsgütern daher in Zukunft an Bedeutung gewinnen. Infolgedessen haben neue Energieformen bereits mehr und mehr an Einfluss gewonnen.

Das World Energy Council (WEC) schätzt, dass bis Mitte dieses Jahrhunderts die globale Energienachfrage um 45 % steigen und gleichzeitig der Anteil regenerativer Energiequellen von derzeit circa 7 % auf rund 30 % anwachsen wird. Gleichzeitig sollten wertvolle Rohstoffe aus Abfällen zurückgewonnen werden. Über 650 Millionen Tonnen städtischen Abfalls fallen jährlich in den OECD-Ländern an. Dazu kommt: Die wachsende Zahl an Menschen macht die Wasserinfrastruktur immer dringlicher. Nur ca. 83 % der Weltbevölkerung besitzen Zugang zu sauberem Wasser bzw. 58 % zu sanitären Einrichtungen. Die OECD geht für die nächsten 20 Jahre von einem jährlichen Volumen für Infrastrukturinvestitionen von über 600 Milliarden US-Dollar aus, um die Wasserversorgung sicherzustellen.

Vorausschauende Investoren sollten überlegen – durchaus im Sinne des Umweltschutzes –, wie sie von diesen langfristigen, ebenso ökologischen wie ökonomischen „Eco-Trends“ profitieren können.

Fazit:

Der siebenmilliardste Erdenbürger erinnert uns an eine demografische Zeitenwende, deren Auswirkungen unser Leben über die nächsten Jahrzehnte prägen wird. Wir sollten uns darauf einstellen: Durch geeignete Vorsorgemaßnahmen, aber auch indem wir diese Zeitenwende bei unseren Investitionsentscheidungen selbst berücksichtigen. Aus dem richtigen Blickwinkel betrachtet wird Demografie zur Investmentchance.

Dennis Nacken und Hans-Jörg Naumer

Entscheidende Einblicke für vorausschauende Anlagestrategien! Wir sind überzeugt: Nur wer heute schon versteht, wie sich unser Leben in Zukunft entwickelt, kann vorausschauend investieren. Allianz Global Investors ist mit fachübergreifenden Kompetenzteams und Spezialisten global vertreten. Ausführliche Informationen erhalten Sie unter www.allianzglobalinvestors.de.