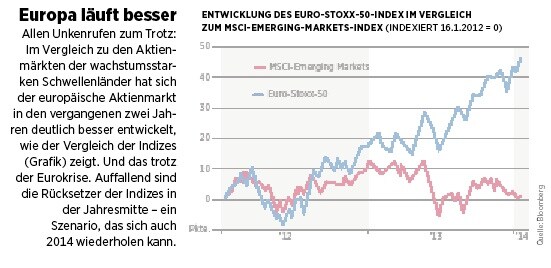

Europas Aktienmarkt langfristig gut

Der langfristige Ausblick für Aktien aus Europa ist unverändert gut. Kurzfristig sollten allerdings stärkere Schwankungen an den europäischen Aktienmärkten anstehen.

Werte in diesem Artikel

von John Bennett, Gastautor von Euro am Sonntag

Aktien aus Europa haben das Potenzial, in den kommenden zehn Jahren besser abzuschneiden als ihre Pendants aus Amerika und den Schwellenländern. Trotz kurzfristiger Rückschläge in den vergangenen Monaten sollten Anleger auf die Stärke solider, sorgfältig ausgewählter Europa-Aktien vertrauen.

Allerdings ist es dabei äußerst wichtig, zwischen dem kurzfristigen und langfristigen Anlagehorizont zu unterscheiden. Während der langfristige Ausblick für europäische Titel derzeit so optimistisch wie seit Jahren nicht mehr eingeschätzt werden kann, deutet kurzfristig vieles auf weitere Korrekturen hin.

Anleger sind aktuell gut beraten, sich nicht zu sehr von der allgemeinen Euphorie am Markt mitreißen zu lassen. Wer sich dazu verleiten lässt, übermäßige Risiken einzugehen und dem Markt hinterherzulaufen, wird früher oder später in Schwierigkeiten geraten. Vor diesem Hintergrund fahren wir bei Henderson Global Investors inzwischen kurzfristig eine etwas vorsichtigere Strategie. Die Kurseinbrüche und Schwankungen im Juni des Jahres 2013 - damals hatte US-Notenbankchef Ben Bernanke den Ausstieg aus den Anleihekäufen angekündigt, gleichzeitig hatten die Kreditmärkte Chinas Stresssignale gesendet - sehen wir deshalb nur als einen Vorgeschmack auf das, was noch kommen könnte.

Denn zu schnell waren damals die Märkte bereit, die folgenden Beschwichtigungsversuche des US-Notenbankchefs und anderer Zentralbanker als Freifahrtschein für weitere massive Investitionen in Europa-Aktien zu nehmen. Besonders seit Mitte 2013, als das gesamtwirtschaftliche Bild in vielen Ländern Europas äußerst düster erschien und die Bewertungen niedrig waren, sind die Kurse inzwischen wieder kräftig gestiegen. Die aktuellen Rahmenbedingungen lassen aber darauf hindeuten, dass die Aktienmärkte Europas auch im Jahr 2014 auf eine Verkaufswelle zusteuern könnten.

Schwellenländer-Geschäft ist keine

Erfolgsgarantie mehr

Stark in den Schwellenländern engagierte Unternehmen erscheinen besonders anfällig für eine Kurskorrektur. Chinas Wachstumsraten könnten am Ende niedriger ausfallen, als die politisch Verantwortlichen und die Volkswirte glauben machen. Und auch Brasilien hat den Rückwärtsgang eingelegt. Viele Anleger glauben noch immer, dass jedes in den Schwellenländern aktive Unternehmen ein sicherer Wachstumskandidat ist. Dies ist ein gewaltiger Irrtum. Die Zeit, Wachstumswerte um jeden Preis zu kaufen, ist definitiv vorbei, Und vorbei ist auch die Zeit, in der alles gehalten wurde, was mit Schwellenländern zu tun hatte. Heute müssen Anleger mehrgleisig fahren. In den letzten fünf Jahren konnten sie das Kurs-Gewinn-Verhältnis ignorieren und ganz einfach Wachstumswerte wie etwa den britischen Spirituosenhersteller Diageo oder das spanische Modeunternehmen Inditex kaufen. Das funktioniert heute nicht mehr. Denn stark in den sogenannten BRIC- und den asiatischen Märkten engagierte Unternehmen erscheinen anfällig für eine Kurskorrektur.

Um regulierte Branchen

besser einen großen Bogen machen

In den Industriestaaten sieht es derweil nicht gerade besser aus. Besonders in Europa schwächelt das Wachstum weiter. Wir machen in unserem Europa-Aktien-Team weiter einen großen Bogen um regulierte Branchen wie Telekommunikation und Versorger und gehen davon aus, dass die Aktienkurse nach dem fast ununterbrochenen Anstieg von ihrem Tief im Sommer 2013 (ähnlich dem Sommertief 2012 im Euro Stoxx 50) in den nächsten Monaten deutlich stärker schwanken werden.

Bei Henderson Global Investors halten wir deshalb an unserer Strategie fest und werden keine strukturellen Veränderungen im Portfolio des Henderson Gartmore Continental European Fund vornehmen. Zu den Kernthemen gehören unverändert Pharmawerte wie Novartis, Roche, Sanofi und Bayer. Denn die neuen Elan verspürenden europäischen Arzneimittelhersteller arbeiten unermüdlich daran, ihren Aktionären ansehnliche Renditen zu bieten. Einige, wie zum Beispiel Bayer, wurden aufgestockt, andere hingegen zurückgefahren und dabei Gewinne mitgenommen wie bei Roche.

Das Engagement in Finanztiteln wurde im Henderson Gartmore Continental European Fund im Herbst 2013 von etwa sieben auf 17 Prozent des Fondsvermögens ausgeweitet, damit aber nicht übergewichtet. Auch hier kommt es auf die richtige Auswahl an, denn immer noch gibt es zahlreiche ungelöste Probleme im europäischen Bankensektor. Im Verlauf der jüngsten Rallys haben sich Finanzaktien, und unter ihnen besonders Banken aus der Peripherie Europas, gut geschlagen. Allerdings lassen wir weiter die Finger von italienischen oder spanischen Banken.

Lebensversicherern den Vorzug vor Banken zu geben, wie viele Anleger das in den vergangenen Monaten getan haben, halten wir dabei nicht für die richtige Strategie. Denn auch wenn diese Unternehmen weit weniger verschuldet sind als die Banken, dürften sie sich angesichts der niedrigen Renditen schwer tun, Geld zu verdienen.

Als die Bewertungen im Sommer 2013 so unglaublich attraktiv waren, lohnte sich sogar ein Engagement in den seit Jahren zum "Euro-Trash" gehörenden Firmen. So haben wir beispielsweise Aktien von Philips in das Fondsportfolio gekauft. Eine entscheidende Strategie ist es, nicht um jeden Preis wachstumsstarke Unternehmen zu suchen, sondern Firmen, die sich selbst helfen, die umstrukturieren und den Turnaround schaffen.

Schwächere Unternehmen

aus Europa untergewichten

Da der kurzfristige Ausblick ungewiss ist, werden wir konsequent schwächere Unternehmen untergewichten, um das Kapital der Anleger bei einer Talfahrt der europäischen Aktienwerte zu schützen. Auf der anderen Seite sollten Übergewichtungen bei den starken und gesunden Unternehmen dazu beitragen, eine langfristig attraktive Mehrrendite für Anleger zu erzielen. Und auch die Devise "weniger ist mehr" findet Anwendung, die Zahl der Bestände in unserem Fonds haben wir inzwischen von mehr als 100 auf aktuell rund 50 Titel reduziert.

Grundsätzlich sind wir überzeugt, dass Europa in den nächsten zehn Jahren andere Regionen überflügeln wird.

Zur Person

John Bennett,

Head of European Equities

bei

Henderson

Global Investors

Bennett trat 2011 als Director of European Equities bei Henderson ein. Zuvor war er als

Senior Investment Manager im European-Equity-Team von Gartmore

beschäftigt. Bennett hat mehr als 20 Jahre

Erfahrung im Management von europäischen Wertpapieren und war 2010 von GAM, wo er 17 Jahre lang tätig war, zu Gartmore gestoßen.

Henderson Global

Investors, eine hundertprozentige Tochter der Henderson Group plc, ist eine internationale Vermögensverwaltungsgesellschaft mit einer

Geschichte, die bis ins Jahr 1934 zurückreicht. Zurzeit verwaltet Henderson mit rund 1000 Mitarbeitern ein Anlagevermögen von 70,8 Milliarden Pfund Sterling für Kunden in Großbritannien,

Europa, dem asiatisch-pazifischen Raum und in Nordamerika.

Ausgewählte Hebelprodukte auf Bayer

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Bayer

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere News

Nachrichten zu Bayer

Analysen zu Bayer

| Datum | Rating | Analyst | |

|---|---|---|---|

| 10:41 | Bayer Neutral | UBS AG | |

| 19.02.2026 | Bayer Overweight | Barclays Capital | |

| 18.02.2026 | Bayer Verkaufen | DZ BANK | |

| 18.02.2026 | Bayer Neutral | UBS AG | |

| 18.02.2026 | Bayer Overweight | JP Morgan Chase & Co. |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 19.02.2026 | Bayer Overweight | Barclays Capital | |

| 18.02.2026 | Bayer Overweight | JP Morgan Chase & Co. | |

| 18.02.2026 | Bayer Buy | Goldman Sachs Group Inc. | |

| 18.02.2026 | Bayer Overweight | Barclays Capital | |

| 18.02.2026 | Bayer Overweight | JP Morgan Chase & Co. |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 10:41 | Bayer Neutral | UBS AG | |

| 18.02.2026 | Bayer Neutral | UBS AG | |

| 17.02.2026 | Bayer Hold | Jefferies & Company Inc. | |

| 16.02.2026 | Bayer Neutral | UBS AG | |

| 06.02.2026 | Bayer Neutral | UBS AG |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 18.02.2026 | Bayer Verkaufen | DZ BANK | |

| 31.10.2019 | Bayer Verkaufen | Independent Research GmbH | |

| 21.08.2019 | Bayer Verkaufen | Independent Research GmbH | |

| 01.08.2019 | Bayer Verkaufen | Independent Research GmbH | |

| 28.06.2019 | Bayer Verkaufen | Independent Research GmbH |

Um die Übersicht zu verbessern, haben Sie die Möglichkeit, die Analysen für Bayer nach folgenden Kriterien zu filtern.

Alle: Alle Empfehlungen