SJB FondsEcho. Schroder ISF Japanese Equity EUR Hedged. MiFID-Risikoklasse nach MFX: 5.

Japan. Abgesichert.

Japans Notenbank hat die Märkte überrascht und ihre Geldpolitik noch weiter gelockert. Die Bank of Japan (BoJ) beließ in ihrer geldpolitischen Sitzung vom 14. Februar 2012 nicht nur den japanischen Leitzins auf dem niedrigen Niveau von 0,00 bis 0,10 %. Vielmehr verkündete die BoJ ebenfalls, ihr Programm zum Aufkauf von Wertpapieren um weitere 10.000 Milliarden Yen auf umgerechnet 650 Milliarden Euro aufzustocken. Zudem erklärte die Notenbank zum ersten Mal in ihrer Geschichte offiziell eine bestimmte Inflationsrate zum „Ziel“ ihrer Geldpolitik. Kurzfristig soll die Inflation in Japan nicht mehr als ein Prozent, langfristig maximal zwei Prozent betragen.

Die Entscheidung, zum einen noch mehr Geld in die japanische Wirtschaft zu pumpen, zum anderen den Kampf gegen die Deflation noch entschiedener aufzunehmen, hat sich auf Japans Aktienmarkt wie auch auf die Währung ausgewirkt. Während die Aktienkurse zulegten und der japanische Aktienindex Nikkei auf ein Sechsmonatshoch von 9.260 Punkten kletterte, gab der Yen im Umfeld der Nachricht nach und verlor gegenüber US-Dollar und Euro an Boden. Während Charttechniker bereits damit rechnen, dass der Nikkei Index in den nächsten Monaten die 10.000-Punkte-Marke knacken wird, belastet die neue Geldschwemme den Yen. Dieser dürfte seine extremen Kursniveaus kaum verteidigen können. Ein Segen für die japanische Exportindustrie, die sehnsüchtig auf niedrigere Notierungen der Landeswährung wartet.

Vieles spricht demnach in Japan für steigende Aktienkurse und eine nachgebende Währung. Für genau dieses Szenario ist der Schroder ISF Japanese Equity EUR Hedged A Acc (WKN A0HM7W, ISIN LU0236737465) optimal positioniert. Der Fonds investiert in ein über zahlreiche Branchen gestreutes Portfolio von Aktien japanischer Unternehmen und hat zugleich sein Portfolio in Euro gehedgt, sich damit also den aktuell hohen Kurs des Yen gegenüber der europäischen Einheitswährung gesichert. FondsManager des am 16. Dezember 2005 aufgelegten Fonds ist Shogo Maeda. Der Fonds weist derzeit ein Volumen von umgerechnet 300,0 Millionen Euro auf, als Vergleichsindex wird der Tokyo Stock Exchange 1st Section Index (EUR Hedged) verwendet. Aktuell hält der Fonds 80 verschiedene Positionen. Schwerpunkte im Portfolio liegen auf Automobilwerten, Elektronikkonzernen und den günstig bewerteten Banken. Seit Auflegung hat der Schroder-Fonds eine Rendite von +7,3 Prozent in Euro aufzuweisen und sich damit besser als die Benchmark entwickelt, die ein Minus von -5,5 Prozent hinnehmen musste. Auch der Start ins neue Jahr ist gut gelungen: So hat der Fonds im Januar 2012 bereits Kursgewinne von +3,24 Prozent erzielen können. Welche Strategie verfolgt FondsManager Maeda?

FondsStrategie. Währungsrisiko. Gehedged.

Die Besonderheit des Schroder ISF Japanese Equity EUR Hedged liegt darin, dass die Gesamtheit der im Portfolio enthaltenen Aktien, die naturgemäß in japanischen Yen (JPY) notieren, in Euro abgesichert wird. Damit können sich Investoren aus dem Euroraum das aktuell weit überdurchschnittliche Kursniveau des Yen gegenüber dem Euro sichern. In den letzten dreieinhalb Jahren konnte Japans Valuta gegenüber dem Euro Kursgewinne von rund 40,0 Prozent verzeichnen. Mitte Februar 2012 notiert das Währungspaar EUR/JPY um die 102er-Marke und damit nahe des absoluten Tiefststandes des Mitte 2008 gestarteten langfristigen Abwärtstrends, der bei 97,00 gelegen hatte. Währungsanalysten rechnen aus geldpolitischen wie auch aus charttechnischen Gründen mit einem baldigen Ende der extremen Yen-Stärke. Für das Szenario anziehender Aktienkurse mit einer gleichzeitigen Abschwächung der Notierungen des Yen ist der Fonds in seiner Euro-gehedgten Variante bestens aufgestellt. Wie ist das Portfolio zusammengesetzt?

FondsPortfolio. Autohersteller. Führend.

Das Portfolio des Schroder ISF Japanese Equity EUR Hedged Fund legt den Schwerpunkt auf japanische Automobilhersteller, die 11,9 Prozent des FondsVermögens abdecken. Mit 9,9 Prozent Anteil an der Gesamtallokation sind Elektronikkonzerne ebenfalls stark vertreten. Die drittgrößte Branche innerhalb des Portfolios stellen japanische Banken mit 9,8 Prozent dar. Überdurchschnittlich stark engagiert ist der Schroder-Fonds auch im Bereich der Informationstechnologie (9,3 Prozent), bei Chemietiteln (8,6 Prozent) sowie bei Großhandelsunternehmen (7,9 Prozent). Pharmatitel machen 7,5 Prozent der Aktienbestände des Japan-Fonds aus. Abgerundet wird das Portfolio durch Positionen bei Einzelhandelsunternehmen (5,2 Prozent), im Maschinenbau (4,4 Prozent) sowie bei Verkehrsunternehmen (3,3 Prozent Portfolioanteil). Aktuell verfügt der Fonds über einen Barbestand von 1,0 Prozent.

Bei den Top-10-Positionen des Japan-Fonds befindet sich der Finanzkonzern Mitsui Sumitomo Financial mit 3,7 Prozent Portfolioanteil auf dem ersten Platz. Den zweiten Platz teilen sich der Großhändler Mitsui & Co sowie das Telekommunikationsunternehmen Nippon Telegraph & Telephone mit jeweils 3,6 Prozent. Honda Motor ist mit einer Gewichtung von 3,5 Prozent innerhalb des Fonds der einzige japanische Automobilkonzern unter den Top-10. Aus der Gruppe der Banken und Finanzwerte finden sich weiterhin die Mitsubishi UFJ Financial Group sowie der Finanzdienstleister ORIX unter den zehn größten Einzelpositionen des Fonds (jeweils 2,4 Prozent). Komplettiert wird die Top-10 des Schroder-Fonds durch das Pharmaunternehmen Astellas Pharma (2,5 Prozent), den Einzelhändler Seven & I Holdings und das Eisenbahnunternehmen West Japan Railway (beide 2,3 Prozent). Insgesamt ist das Portfolio von FondsManager Shogo Maeda breit gestreut, die drei am stärksten gewichteten Branchen Automobile, Elektronik und Banken sind etwa gleich stark vertreten. Eine ausgewogene Zusammenstellung, die von einem konjunkturellen Aufschwung in Japan gleichmäßig profitieren dürfte.

FondsVergleichsindex. Korrelation. Geringer.

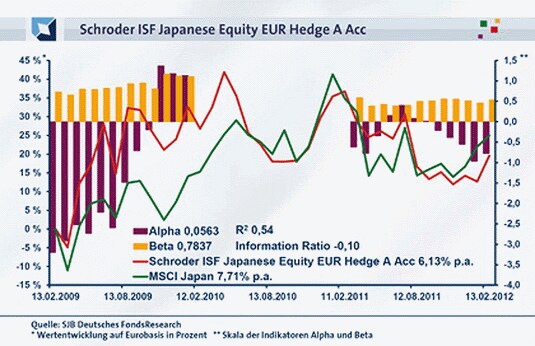

Für unsere unabhängige SJB FondsAnalyse wird der Schroder ISF Japanese Equity EUR Hedged dem MSCI Japan als Vergleichsindex gegenübergestellt. Das Ergebnis der Korrelationsanalyse zeigt eine ausgeprägte Übereinstimmung. Die Korrelation zwischen Fonds und Vergleichsindex liegt über drei Jahre bei 0,73, für ein Jahr geht sie auf 0,68 zurück. Damit verläuft die Kursentwicklung von Fonds und Benchmark weitgehend parallel, ist aber weniger stark korreliert als bei ungehedgten Japanfonds. Grund sind die Währungsschwankungen des Yen, die der Fonds aufgrund seiner Anbindung an den Euro nicht mitmacht, die aber die Kursentwicklung des Vergleichsindex beeinflussen. Entsprechend fallen die Werte der Kennzahl R² aus. Diese liegt für drei Jahre bei 0,54, über ein Jahr nimmt sie einen Wert von 0,46 an. Damit haben sich mittelfristig 46 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es sogar 54 Prozent. Hier wird erneut offenbar, dass die währungsgesicherte FondsVariante für einen Japan-Fonds überdurchschnittlich stark von der gewählten Benchmark abweicht.

FondsRisiko. Volatilität. Gedämpft.

Der Schroder-Fonds in seiner EUR-gehedgten Variante kann über ein Jahr eine deutlich geringere Schwankungsneigung als sein Vergleichsindex MSCI Japan aufzuweisen. Mit lediglich 16,22 Prozent liegt die Volatilität des Fonds in diesem Zeitraum über 6,0 Prozentpunkte unter derjenigen der Benchmark, die Schwankungen von 22,46 Prozent an den Tag legt. Ein großer Vorteil des Fonds mit Blick auf die Risikostruktur! Für drei Jahre liegt die Schwankungsbreite beider Elemente etwa gleichauf: Mit 21,69 Prozent befindet sich die „Vola“ des aktiv gemanagten Aktienfonds nahe der 20,91 Prozent, die der Referenzindex zu verzeichnen hat. Was sagt uns die Beta-Analyse zur Einstufung der Risikoneigung des Fonds?

Die verminderten Schwankungen des japanischen Aktienfonds manifestieren sich auch in dem unter Marktniveau liegenden Beta, das über drei Jahre einen Wert von 0,78 aufweist. Für ein Jahr liegt die Kennzahl bei 0,53 und verweist damit auf eine um 47 Prozent geringere Schwankungsneigung des Fonds gemessen an der Benchmark. Der rollierende Zwölfmonatsvergleich der Beta-Werte zeigt eindrucksvoll, dass das günstigere Risikoprofil auf Fondsseite zu finden ist. Die Risikokennziffer liegt in 27 der letzten 36 betrachteten Einzelzeiträume unter dem Marktrisikofixwert von 1,00 und nimmt dabei Werte von zutiefst 0,39 an. Seit August 2010 gelingt es Maeda mit seinem EUR-gehedgten Fonds ununterbrochen, die Schwankungen unterhalb der des MSCI Japan zu halten. Als Endresultat der Beta-Analyse ist damit ein deutliches Plus für den Fonds festzuhalten. Wie sieht es mit den Renditeleistungen aus?

FondsRendite. Performance. Währungsabhängig.

Über drei Jahre hat der Schroder ISF Japanese Equity EUR Hedged Fund eine kumulierte Wertentwicklung von +19,55 Prozent in Euro erzielen können (Stand 13. Februar 2012). Dies entspricht einer Rendite von +6,13 Prozent p.a. – angesichts der heftig schwankenden japanischen Aktienkurse in diesem Zeitraum eine ordentliche Leistung. Die Performance des Vergleichsindex MSCI Japan stellt sich noch besser dar: Für drei Jahre kommt dieser auf einen Wertzuwachs von +24,95 Prozent, was einem jährlichen Plus von +7,71 Prozent entspricht. Zu beachten ist allerdings, dass der EUR-Hedge des Fonds in diesem Zeitraum einen negativen Effekt auf das Ergebnis hatte, da die Kursgewinne des Yen zum Euro nicht in die Performance mit einfließen konnten. Aus demselben Grund schneidet der Schroder-Fonds auch im kurzfristigen Betrachtungshorizont schwächer ab: Über ein Jahr hat das von FondsManager Maeda zusammengestellte Portfolio in Euro gerechnet -12,57 Prozent an Wert verloren, der MSCI-Vergleichsindex verzeichnet ein deutlich geringeres Minus von -7,36 Prozent. Die Koppelung an den Euro, die sich in der Vergangenheit als unvorteilhaft erweis, würde sich jedoch in der Zukunft beim bevorzugten Szenario anziehender japanischer Aktienkurse mit einem gleichzeitig nachgebenden Yen positiv auswirken!

Dass der in Euro gehedgte Fonds sehr wohl einen Performancevorsprung zur Benchmark erzielen kann, wird an der Renditekennziffer Alpha offenbar, die über drei Jahre bei 0,05 und damit im positiven Bereich liegt. Auf Jahressicht rutscht die Kennzahl mit -0,78 hingegen deutlich ins Minus. Im rollierenden Zwölfmonatsvergleich über drei Jahre zeigt sich, dass der Japan-Fonds von Schroders aufgrund der besprochenen Währungsthematik in der überwiegenden Zahl der Fälle eine schwächere Rendite als der Vergleichsindex zu verzeichnen hatte. Lediglich in acht der untersuchten 36 Einzelzeiträume gelang dem Fonds ein positives Alpha bis 1,37 in der Spitze, während die 28 Zeitspannen mit negativen Alpha-Werten bis zutiefst -2,91 das Gesamtbild bestimmen. Die Quintessenz der Alpha-Analyse: für die zurückliegenden drei Jahre wäre für Investoren die in der Originalwährung Yen notierende Tranche des Schroder-Fonds die bessere Wahl gewesen, hätte sie dem Anleger doch trotz schwacher Kursentwicklung japanischer Aktien Gewinne durch den steigenden Yen beschert. In der Zukunft sollte die Euro-Absicherung dem Fonds hingegen zum Vorteil gereichen.

SJB Fazit. Schroder ISF Japanese Equity EUR Hedged.

Nachdem das Land der aufgehenden Sonne die Folgen von Tsunami und Atomunfall erstaunlich schnell wirtschaftlich bewältigt hat, deuten konjunkturelle wie charttechnische Kennzahlen auf den Beginn einer neuen Aufwärtsbewegung am japanischen Aktienmarkt. Die Geldpolitik der japanischen Notenbank lässt zugleich einen nachgebenden Yen erwarten. Für exakt dieses Szenario ist der in Euro gehedgte Japan-Fonds von Schroder bestens positioniert.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.