SJB FondsEcho. Osprey Fonds – Brasilien Inside.

Brasilien. Individuell.

Das Bild vom brasilianischen Aktienmarkt wird bei vielen Investoren nach wie vor von großen Rohstoffkonzernen wie dem Ölförderer Petrobras und dem Eisenerzproduzenten Vale bestimmt, die auch einen Großteil der Indexgewichtung abdecken. Falsch ist diese Einschätzung sicher nicht, denn Brasilien profitiert aufgrund seines Reichtums an Rohstoffen und Bodenschätzen überdurchschnittlich von der weltweiten Nachfragesteigerung in diesem Bereich. Doch das Land wird mittlerweile in ähnlichem Maße durch einen breit gefächerten und dynamischen Industriesektor sowie den zunehmend an Fahrt gewinnenden Binnenkonsum geprägt. In diesem Umfeld kommen vermehrt kleinere und mittlere Unternehmen mit überdurchschnittlichen Wachstumschancen an den Markt, die in einem klassisch aufgestellten Brasilienfonds oft nicht ausreichend berücksichtigt werden. Genau hier setzt der Osprey Fonds – Brasilien Inside (WKN A0HFZ0, ISIN LU0230996752) an, der seinen besonderen Fokus auf Konsumgüterproduzenten und von einer aufstrebenden Mittelschicht profitierende Unternehmen sowie Börsenneulinge legt. Hierbei wird das Ziel verfolgt, unabhängig von einer Indexfokussierung die Chancen wahrzunehmen, die sich aus dem enormen und anhaltenden Wachstumsschub im fünftgrößten Land der Erde ergeben. Das in Rio de Janeiro ansässige Management-Team des Brasilien Inside Fonds nutzt seinen Informationsvorsprung durch die Anwesenheit vor Ort und investiert sowohl in die aussichtsreichsten Aktien der großen Gesellschaften, besonders aber in Werte außerhalb des brasilianischen Leitindex. Der am 26. Januar 2006 aufgelegte Fonds nutzt den Euro als Basiswährung und orientiert sich an keiner Benchmark. Das FondsVolumen des Brasilien Inside liegt mit derzeit 2,0 Millionen Euro im unteren Bereich. Neben einer Verwaltungsgebühr von 1,8 Prozent p.a. wird zusätzlich eine Performance Fee von 15,0 Prozent p.a. der Mehrrendite zum 3-Monats-LIBOR erhoben - für einen Aktienfonds keine allzu hohe Hürde! Der Start ins neue Aktienjahr 2013 ist für den Fonds positiv verlaufen. Mit einer Wertentwicklung von +3,50 Prozent konnte eine deutlich bessere Performance als beim MSCI Brazil erzielt werden, der es lediglich auf ein hauchdünnes Plus von +0,05 Prozent in Euro brachte. Welche Anlagestrategie führte zu diesem erfreulichen Ergebnis?

FondsStrategie. Neuemissionen. Fokussiert.

Der Osprey Fonds – Brasilien Inside hat sich die langfristige Erwirtschaftung einer möglichst hohen Rendite in Euro zum Ziel gesetzt und investiert hierzu mindestens zwei Drittel seines Vermögens in Aktien von Unternehmen mit Sitz in Brasilien bzw. von solchen Firmen, die dort einen beträchtlichen Teil Ihres Umsatzes oder Gewinns erwirtschaften. Das direkt vor Ort präsente Managementteam kann zügig neue Trends aufspüren, verfolgt eine Wachstumsstrategie und betrachtet Brasilien als mehr als ein Rohstoff-Investment. Das Ziel eines hohen Alpha wird in der dynamischen Strategie des Fonds nicht nur durch die Selektion bestimmter Aktien oder Branchen, sondern auch in dem stetigen Reagieren auf die neuesten wirtschaftlichen und politischen Entwicklungen Brasiliens verfolgt. Ein ausgeklügeltes Market Timing sowie ein aktives Risikomanagement sorgen für eine möglichst geringe Volatilität. Besonderes Augenmerk richtet das FondsManagement auf die zunehmenden Neuemissionen am brasilianischen Aktienmarkt. Immer mehr Unternehmen aus der „zweiten Reihe“ streben an die Börse, weshalb es besonders wichtig ist, die besten dieser Unternehmen zu identifizieren, bevor der breite Markt auf sie aufmerksam wird. So kann das enorme Kurspotenzial dieser Aufsteiger für den Brasilien Inside Fonds gewinnbringend genutzt werden.

FondsPortfolio. Konsumtitel. Favorisiert.

In der Sektorenallokation des Brasilien Inside Fonds liegen die Hersteller von Gebrauchsgütern mit 24,02 Prozent Portfolioanteil auf dem ersten Platz. Unter den Top-10-Investments ist die Branche durch den brasilianischen Bushersteller Marcopolo SA vertreten. Den zweiten Platz in der Branchenstruktur des Fonds nehmen nicht zyklische Konsumgüter mit 19,59 Prozent ein. Aus diesem Bereich stammt der schwerpunktmäßig im Raum Sao Paulo tätige Wasserversorger Companhia Saneamento Basico, mit 7,03 Prozent die zweitgrößte Einzelposition des Fonds. Die dritte relativ stark gewichtete Branche sind Energietitel mit 16,90 Prozent Anteil am FondsVolumen. Aus diesem Sektor deckt die Aktie von CPFL Energia 4,68 Prozent des FondsPortfolios ab. Relativ stark vertreten sind im Brasilien-Fonds von Alceda weiterhin zyklische Konsumgüter (12,56 Prozent) sowie Kommunikationstitel (11,39 Prozent). Größte Einzelpositionen aus diesen Sektoren sind die Aktie der Brauerei Companhia de Bebidas (5,31 Prozent) sowie der Titel von Telefonica Brasil (4,34 Prozent). Unterdurchschnittlich stark gewichtet innerhalb der Branchenaufteilung sind hingegen Finanzwerte mit lediglich 7,90 Prozent des FondsVolumens – ein ganz erheblicher Unterschied zu anderen Brasilienfonds! Unter den Top-10 des Fonds findet sich mit der Itau Unibanco konsequenterweise nur eine einzige Bank. Ein Anteil von 7,45 Prozent an Unternehmen aus dem Bereich der Grundstoffe sowie 0,19 Prozent Aktien anderer Branchen runden die FondsStruktur ab. Die weit überdurchschnittliche Gewichtung von auf den Binnenkonsum fixierten Werten bei gleichzeitiger Untergewichtung von Bankentiteln zeigt die sehr individuelle Portfolioallokation des Brasilien Inside Fonds.

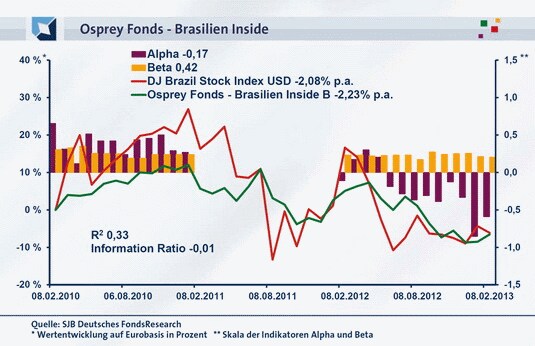

FondsVergleichsindex. Korrelation. Gering.

Für unsere unabhängige SJB FondsAnalyse haben wir den Osprey Fonds – Brasilien Inside dem Dow Jones Brazil Stock Index gegenübergestellt. Wie es die geringe Indexorientierung des Fonds bereits erwarten lässt, ist die Korrelation beider Kursverläufe nur wenig ausgeprägt. hin. Mit 0,58 liegt die Korrelation über drei Jahre auf einem unterdurchschnittlichen Niveau, für ein Jahr ist sie mit 0,33 noch niedriger. Die Kursbewegungen von Fonds und Benchmark sind damit nur locker miteinander verknüpft, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,33, über ein Jahr nimmt sie einen Wert von 0,11 an. Damit haben sich mittelfristig 67 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es sogar 89 Prozent. Hier schlägt sich die hohe Unabhängigkeit der Aktienauswahl des Managementteams vom breiten brasilianischen Markt nieder. Die sehr individuelle Sektoren- und Titelgewichtung des Brasilien Inside Fonds manifestiert sich gleichsam in dem erhöhten Tracking Error: Dieser liegt über drei Jahre bei 22,43 Prozent, auch auf Jahressicht befindet sich die Spurabweichung mit 16,69 Prozent auf deutlich gesteigertem Niveau. Welche Konsequenzen hat dies für die Risikostruktur des Fonds?

FondsRisiko. Schwankungen. Kontrolliert.

Der Osprey Fonds – Brasilien Inside weist über drei Jahre eine erfreulich niedrige Volatilität von 10,80 Prozent auf, die ganz erheblich unterhalb der 26,58 Prozent liegt, die der Dow Jones Brazil Stock Index zu verzeichnen hat. Über ein Jahr fällt die Schwankungsneigung des aktiv gemanagten Aktienfonds gleichfalls geringer als diejenige des Referenzindex aus: Hier beträgt die „Vola“ des Fonds 9,94 Prozent, wohingegen die Benchmark eine mittlere Schwankungsbreite von 17,24 Prozent aufzuweisen hat. Damit wird schnell deutlich: Der Fonds betreibt ein erfolgreiches Risikomanagement und schafft es so, mit seiner Volatilität deutlich unter der des breiten brasilianischen Aktienmarktes zu bleiben. Ein klarer Pluspunkt für sicherheitsorientierte Investoren! Die verminderten Schwankungen des Brasilien Inside Fonds manifestieren sich auch in dem sehr niedrigen Beta von 0,24 über drei Jahre. Für ein Jahr nimmt die Kennzahl einen nochmals geringeren Wert von 0,21 an und liegt damit erheblich unterhalb des Marktniveaus. Das ausgezeichnete Risikoprofil des Fonds wird durch den rollierenden Zwölfmonatsvergleich der Beta-Werte erneut unterstrichen: Die Risikokennziffer liegt innerhalb der letzten 36 betrachteten Einzelzeiträume stets unter dem Marktrisikofixwert von 1,00 und erreicht dabei Werte zwischen 0,17 und 0,43. Selbst in den schwankungsintensivsten Perioden fallen die mittleren Kursschwankungen des Brasilien Inside Fonds damit um 57 Prozent geringer als diejenigen des Dow Jones Brazil Stock Index aus. Im Verhältnis zum breiten brasilianischen Aktienmarkt ist die Risikostruktur des Fonds damit als außergewöhnlich gut zu bezeichnen. Kann die Renditeleistung des Brasilien Inside in gleichem Maße überzeugen?

FondsRendite. Performance. Marktnah.

Per 08. Februar 2013 hat der Osprey Fonds – Brasilien Inside über drei Jahre eine kumulierte Wertentwicklung von -6,55 Prozent in Euro aufzuweisen. Dies entspricht einer Rendite von -2,23 Prozent p.a. Ganz ähnlich stellt sich die Performanceentwicklung des Dow Jones Brazil Stock Index dar. Die von der SJB gewählte Benchmark verzeichnet über drei Jahre eine Euro-Gesamtrendite von -6,12 Prozent, was einem Ergebnis von -2,08 Prozent p.a. entspricht. Der Wechsel auf die Jahresbetrachtung zeigt, dass es dem FondsManagement des Brasilien Inside Fonds kurzfristig gelingt, den Referenzindex zu schlagen: Mit einer Wertentwicklung von -11,07 Prozent fällt der Kursverlust des Brasilien-Fonds um über acht Prozentpunkte geringer als das Minus der Benchmark aus (DJ Brazil Stock Index: -19,51 Prozent). Damit gelingt es dem Fonds mit seiner individuellen Portfoliogewichtung, auf kurze Sicht das mittelfristig leicht schwächere Performanceergebnis wieder auszugleichen – insgesamt ein recht neutrales Ergebnis im Renditevergleich. Die marktnahe Wertentwicklung des brasilianischen Aktienfonds manifestiert sich auch in der Renditekennziffer Alpha, die über drei Jahre bei -0,17 liegt. Auf Jahressicht nimmt die Kennzahl im Vergleich zum SJB-Referenzindex einen Wert von -0,59 an. Im rollierenden Zwölfmonatsvergleich über drei Jahre wird deutlich, dass der Brasilien Inside Fonds mit seiner vom Markt abweichenden Titelselektion sowohl Phasen der Mehr- als auch der Minderrendite zu verzeichnen hatte: In 18 der letzten 36 Perioden gab es ein positives Alpha bis 0,51 in der Spitze zu verzeichnen, ebenfalls achtzehn Mal fiel die Kennzahl negativ aus und erreichte dabei Werte bis zutiefst -0,85. Ein sehr ausgeglichenes Bild, das keinen klaren Sieger im Performancevergleich zwischen Fonds und Benchmark erkennen lässt. Berücksichtigt man zusätzlich die günstigere Risikostruktur des Brasilien Inside Fonds, schneidet dieser etwas besser ab.

SJB Fazit. Osprey Fonds – Brasilien Inside.

Investoren, die die Chancen des brasilianischen Aktienmarktes nutzen wollen, aber Alternativen zur hohen Übergewichtung von Rohstoff- und Finanztiteln in den meisten Brasilienfonds suchen, sind beim Brasilien Inside Fonds gut aufgehoben. Hier liegt der Fokus auf Titeln, die vom aufstrebenden Binnenkonsum profitieren, sowie auf Wachstumswerten und Neuemissionen. Positiv zudem: Mit unterdurchschnittlichen Schwankungen erzielt das FondsManagement eine Rendite auf Marktniveau.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.