SJB FondsEcho. Nestor Osteuropa Fonds.

Russland. Zurückgekommen.

Werte in diesem Artikel

Über die letzten zwei bis drei Jahre fristeten Osteuropa-Fonds ein Schattendasein - unter kräftigen Schwankungen ging es mit den Notierungen vorwiegend abwärts. Doch seit dem Wahlsieg von Donald Trump in den USA sind die Karten plötzlich neu gemischt: Russische Aktien feierten ein fulminantes Comeback und zogen die osteuropäischen Aktienmärkte mit nach oben.

Die Hoffnung, Trump als US-Präsident werde das Verhältnis zu Russland verbessern und dessen wirtschaftliche Isolierung beenden, sorgte für einen kräftigen Kursanstieg an der russischen Börse. Ebenfalls positiv wirkte sich die Drosselung der Ölfördermenge durch die OPEC und Russland Ende November aus. Der Abbau des Überangebots an Erdöl kam dem russischen Markt sehr zugute und trieb besonders die Kurse von Ölproduzenten und Energieversorgern nach oben. In der Konsequenz konnte der russische Markt im vierten Quartal 2016 ein stolzes Plus von +23,80 Prozent auf Eurobasis erzielen und andere osteuropäische Börsen mit nach oben ziehen: Der ungarische Markt wuchs um +15,56 Prozent in Euro, während der polnische eine Wertentwicklung von +11,18 Prozent verzeichnete. Nicht ganz so kräftig zulegen, aber doch in positives Terrain vordringen konnten die Märkte in Tschechien (+6,72 Prozent) und Rumänien (+0,04 Prozent). In diesem freundlichen Marktumfeld legte auch der Nestor Osteuropa Fonds stark zu und schloss das letzte Quartal 2016 mit einer Performance von +17,59 Prozent in Euro ab. FondsManager Peter Elek, der seit dem 1. Juli 2016 für den Nestor Osteuropa zuständig ist, erwartet eine Fortsetzung dieser positiven Entwicklung und sieht bei den Rohstoffen gar das Potenzial zu einem neuen Superzyklus. Denn neben der Stabilisierung des Erdölmarkts ist auch das vom neuen US-Präsidenten Trump angekündigte Wirtschaftsprogramm mit umfangreichen Infrastrukturausgaben ein Kurstreiber für Rohstoffaktien. Konkreten Angaben zufolge will die US-Regierung in den kommenden zehn Jahren mehr als 500 Milliarden US-Dollar für Rohstoffe wie Kupfer, Palladium, Platin, Eisenerz und Nickel ausgeben, weshalb die Rohstoffpreise stark anzogen. Trotz des herausragenden Abschneidens russischer Rohstofftitel 2016 sieht Osteuropa-Experte Elek das Potenzial für eine noch bessere Entwicklung in 2017.

Der Nestor Osteuropa Fonds B (WKN 930905, ISIN LU0108457267) hat seinen Anlageschwerpunkt bei Rohstofftiteln und nutzt Bankenwerte und Versorgeraktien als weitere Eckpfeiler des Portfolios. Das Investmentprodukt wurde im Februar 2000 aufgelegt, besitzt den Euro als FondsWährung und verfügt aktuell über ein Volumen von 10,0 Millionen Euro. FondsManager Peter Elek ist gebürtiger Ungar und kann auf über 18 Jahre Anlageerfahrung zurückblicken. Er beobachtet, dass die osteuropäischen Schwellenmärkte wieder positive Mittelzuflüsse von internationalen Investoren aufzuweisen haben. Die niedrigen Bewertungen der Länder, die sowohl aus historischer als auch aus relativer Sicht vorherrschen, stützen diese Entwicklung. Die jüngsten Performanceergebnisse des Nestor-Fonds überzeugen: Seit Auflegung wurde eine kumulierte Wertentwicklung von +110,27 Prozent in Euro erzielt, im Gesamtjahr 2016 konnte ein Plus von +35,08 Prozent generiert werden. Wie sieht die Investmentstrategie des Osteuropafonds im Detail aus?

FondsStrategie. Bewertung. Analysiert.

Der Nestor Osteuropa hat sich die nachhaltige Wertsteigerung des Kapitals seiner Anleger zum Ziel gesetzt und legt hauptsächlich in Aktien und Aktienzertifikate von Unternehmen mit Sitz oder Geschäftsschwerpunkt in den Staaten Osteuropas an. Das FondsPortfolio wird aktiv gemanagt und orientiert sich an keiner Benchmark; FondsManager Peter Elek, der seit Juli 2016 Zoltan Koch abgelöst hat, berücksichtigt insbesondere Werte aus Russland. Wie der Osteuropaspezialist betont, sprechen die langfristig positiven wirtschaftlichen Entwicklungen sowie die tiefgreifenden politischen Veränderungen in Russland für diese Schwerpunktlegung. Auch die Annäherung des Landes an den Westen sowie der enorme Reichtum Russlands an fossilen Energieträgern sind für den Nestor-FondsManager entscheidend. Russland sei im Vergleich zu anderen ost- und mitteleuropäischen Märkten unterbewertet, führt Elek aus, was den operativen Gewinn, die Dividendenrendite oder das Kurs/Buchwert-Verhältnis angehe. Bei den osteuropäischen Märkten sieht er die Bewertung als das wichtigste Kriterium für die FondsAllokation. So sei der polnische Markt trotz der schlechten Entwicklung in den letzten beiden Jahren nach wie vor nicht günstig und lasse eine weiter unterdurchschnittliche Entwicklung erwarten. Russland indes besitze das Potenzial für eine überdurchschnittliche Entwicklung, genauso wie Rumänien. Von seinem Heimatland Ungarn ist Elek weniger überzeugt, die Tschechische Republik ist für ihn vom Aktienmarkt her zu klein, um interessant zu sein. Bei der Branchengewichtung legt der Osteuropaexperte den Fokus auf Öl- und Gasproduzenten, Versorger sowie Energieunternehmen. Die Auswahl der einzelnen Wertpapiere erfolgt nach Stockpicking-Kriterien und ist der sich rasant verändernden Situation in der Region angepasst. Wie ist das Portfolio von Marktstratege Elek im Einzelnen strukturiert?

FondsPortfolio. Rohstoffwerte. Favorisiert.

In der Länderallokation des Nestor Osteuropa Fonds ist Russland mit 68,89 Prozent des FondsVermögens das klare Schwergewicht. Aktien aus Polen besitzen einen Portfolioanteil von 16,14 Prozent, Dividendentitel aus Ungarn sind mit 6,18 Prozent vertreten. Abgerundet wird die geographische Allokation des Nestor-Fonds durch Aktien aus der Tschechischen Republik mit 3,22 Prozent Anteil am FondsVolumen. Titel aus Jersey, deren Geschäftsschwerpunkt in Osteuropa liegt, komplettieren die Portfoliostruktur.

In der Branchenallokation des Nestor-Fonds sind Titel aus dem Bergbau- und Rohstoffsektor der Favorit und nehmen 25,87 Prozent der FondsBestände ein. Knapp dahinter liegen Bankentitel mit 21,28 Prozent, Gas- und Wärmeversorger repräsentieren 14,15 Prozent des FondsPortfolios. Platz vier in der Branchenstruktur belegen Unternehmen der metallverarbeitenden Industrie mit 7,95 Prozent des FondsVermögens. Durchschnittlich stark vertreten im Branchenmix des Osteuropa-Fonds sind Groß- und Einzelhändler (4,92 Prozent), Telekommunikationstitel (4,80 Prozent) sowie öl- und gasverarbeitende Unternehmen (4,52 Prozent). Stromversorger (4,20 Prozent) sowie Finanzwerte (3,23 Prozent) runden die Branchenstruktur ab. FondsManager Elek hat nach dem OPEC-Deal seine Gewichtung bei russischen Erdölunternehmen wie Lukoil und Rosneft erhöht - zudem ist der russische Öl- und Gasriese Gazprom die größte Einzelposition im Portfolio. Unter den Top 5 befinden sich auch die russische Sberbank sowie der Minenkonzern Norilsk Nickel. Selektiv eingekauft wurden zuletzt einzelne polnische Banken, während bei Titeln wie der Bank of Georgia, Rossetti und Rushydro Gewinne mitgenommen wurden. Neu im Portfolio ist die ungarische Billigfluggesellschaft Wizzair.

FondsVergleichsindex. Korrelation. Ausgeprägt.

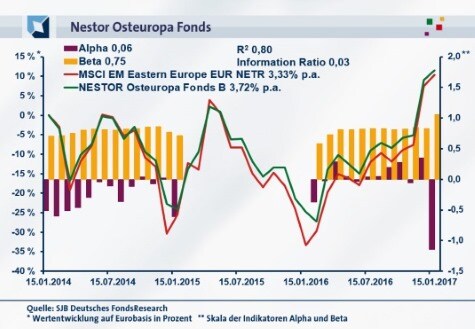

Für unsere unabhängige SJB FondsAnalyse haben wir den Nestor Osteuropa Fonds dem MSCI EM Eastern Europe EUR NETR als Vergleichsindex gegenübergestellt. Die Korrelation über drei Jahre ist mit 0,89 stark ausgeprägt, für ein Jahr fällt sie mit 0,84 ebenfalls deutlich aus. Damit weisen der Nestor-Fonds und die von der SJB gewählte Benchmark einen ähnlichen Verlauf der Kursbewegungen auf, beide Elemente bewegen sich weitgehend synchron. Die Parallelität der Kursverläufe des aktiv gemanagten FondsProduktes und der MSCI-Benchmark unterstreicht auch die Kennzahl R². Für drei Jahre liegt sie bei 0,80, über ein Jahr nimmt die Kennziffer einen Wert von 0,70 an. Damit haben sich mittelfristig 20 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 30 Prozent. FondsManager Elek hat die Unabhängigkeit seiner Länder- und Branchengewichtung vom Gesamtmarkt zuletzt gesteigert und verstärkt eigene Schwerpunkte gesetzt. Der Tracking Error zeigt, dass der Osteuropastratege dabei keine ausgeprägten Risiken eingeht: Über drei Jahre beträgt die Spurabweichung des Fonds vom Index 12,65 Prozent, auf Jahressicht geht sie auf 9,28 Prozent zurück. Mit welchen Kursschwankungen hat das FondsPortfolio aufzuwarten?

FondsRisiko. Volatilität. Geringer.

Der Nestor Osteuropa Fonds weist über drei Jahre mit 25,16 Prozent eine deutlich niedrigere Volatilität als der MSCI-Vergleichsindex auf, der eine Schwankungsbreite von 30,64 Prozent zu verzeichnen hat. Über ein Jahr kehrt sich das Szenario um: Jetzt beträgt die "Vola" des Fonds 23,90 Prozent, wohingegen sich der MSCI EM Eastern Europe EUR NETR mit einer Schwankungsneigung von 20,62 Prozent begnügt. Da die langfristig geringere Schwankungsanfälligkeit stärker zu gewichten und zugleich intensiver ausgeprägt ist, ist der aktiv gemanagte Nestor-Fonds der Gesamtsieger mit Blick auf die Risikostruktur. Die kurzfristige Volatilitätserhöhung gegenüber dem Gesamtmarkt geht auf die Aufstockung der vergleichsweise schwankungsintensiven russischen Rohstofftitel im Zuge der letzten Portfoliooptimierung zurück.

Das Beta des Nestor-Fonds liegt mit 0,75 für drei Jahre klar unter Marktniveau und bestätigt die positive Einschätzung mit Blick auf die Schwankungsneigung. Für ein Jahr nimmt die Kennzahl einen Wert von 1,06 an und demonstriert, dass der Fonds kurzfristig stärker auf Marktentwicklungen reagierte. Der rollierende Zwölfmonatsvergleich der Beta-Werte über drei Jahre beweist, dass FondsManager Elek mit seinem Osteuropa-Portfolio mit großer Regelmäßigkeit eine niedrigere Schwankungsanfälligkeit erreichte. Die Risikokennziffer verzeichnet in 35 der letzten 36 betrachteten Einzelzeiträume einen Wert unterhalb der neutralen Ausprägung von 1,00 und markiert 0,58 im Tief. Lediglich in dem jüngsten Einjahres-Intervall fällt das Beta größer als der Marktrisikofixwert aus und legt auf 1,06 zu. Das Risikoprofil des Nestor Osteuropa Fonds ist damit deutlich günstiger als das des Gesamtmarkts - FondsManager Elek gelingt es mit seinem auf Rohstoffaktien fokussierten Portfolio, die Schwankungen im Zaum zu halten. Welche Renditen kann er auf dieser Basis generieren?

FondsRendite. Outperformance. Langfristig.

Über drei Jahre hat der Nestor Osteuropa Fonds eine Wertentwicklung von +11,57 Prozent in Euro aufzuweisen - dies entspricht einer Rendite von +3,71 Prozent p.a. (Bewertungstag 15.01.2017). Mit dieser Performance lässt der Fonds mit Russland-Fokus den SJB-Vergleichsindex hinter sich: Der MSCI EM Eastern Europe EUR NETR konnte im selben Zeitraum eine Gesamtrendite von +10,33 Prozent auf Eurobasis erwirtschaften, die über drei Jahre erzielte Rendite p.a. beträgt +3,33 Prozent. Beim Wechsel auf die kurzfristige Betrachtung ändert sich das Bild - zwar weist der Nestor-Fonds eine beeindruckende Performance von +48,28 Prozent in Euro auf, liegt aber dennoch hinter der Benchmark. Der ausgezeichneten Wertentwicklung des aktiv gemanagten Fonds für ein Jahr steht ein noch größerer Wertzuwachs von +65,36 Prozent beim MSCI-Referenzindex gegenüber. Langfristig vermag Elek den Gesamtmarkt zu schlagen, auf Jahressicht sind die Konsequenzen seiner jüngsten Umstrukturierungen vorerst negativ gewesen. Nichtsdestotrotz bleibt eine in absoluten Zahlen hoch attraktive Performance von fast 50 Prozent!

Die Renditestruktur des Nestor Osteuropa Fonds drückt sich konsequenterweise in einem positiven Alpha aus, das über drei Jahre bei 0,06 liegt. Über ein Jahr rutscht die Performancekennzahl mit einem Wert von -1,14 ins Minus. Der rollierende Zwölfmonatsvergleich der Alpha-Werte über drei Jahre beweist, dass die Phasen der schwächeren Performance insgesamt in der Mehrzahl sind: In 22 der letzten 36 Einjahreszeiträume wurde ein negatives Alpha bis zutiefst -1,14 verzeichnet. Dem stehen 14 Einzelperioden gegenüber, in denen es dem Nestor-Fonds gelang, einen positiven Alpha-Wert bis 0,48 in der Spitze zu generieren - hier ging die spezielle Sektorengewichtung des FondsProduktes mit seinem Fokus auf Rohstofftitel auf. Insgesamt ist bei einer Fortsetzung der Aufwärtsentwicklung im Rohstoffsektor mit einem Ausbau der Outperformance zu rechnen - angesichts der überzeugenden Risikostruktur befindet sich die Information Ratio des Fonds über drei Jahre, die das Chance-Risiko-Verhältnis klassifiziert, schon jetzt mit 0,03 knapp im Plus.

SJB Fazit. Nestor Osteuropa Fonds.

Der steigende Ölpreis sowie die optimistischen Zukunftsaussichten für den Rohstoffsektor durch das gigantische Infrastrukturprogramm in den USA sind zwei gute Gründe, für den osteuropäischen und insbesondere den russischen Aktienmarkt in 2017 positiv gestimmt zu sein. Gerade das von FondsManager Elek favorisierte Russland ist im Vergleich zu den etablierten Märkten sehr günstig bewertet und bietet ein langfristig hohes Entwicklungspotenzial. Kommt der neue Rohstoffsuperzyklus, dürfte der Nestor Osteuropa Fonds erheblich profitieren. Aber auch sonst sind die osteuropäischen Schwellenländer für antizyklische Investoren eine attraktive Depotbeimischung.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Auch ist der Fonds in keiner der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategien enthalten.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.