SJB FondsEcho. MainFirst - Absolute Return Multi Asset.

SJB FondsEcho. MainFirst - Absolute Return Multi Asset.

Absolute-Return-Produkte waren bei Investoren zuletzt nur noch wenig gefragt - was einen ganz einfachen Grund hat. Viele der Fonds, die sich das Erwirtschaften eines stetigen Kapitalzuwachses in allen Marktphasen auf die Fahnen geschrieben hatten, konnten ihre selbst gesteckten Ziele nicht erreichen.

Doch es gibt auch Absolute-Return-Fonds, die ihre eigenen Renditeziele verwirklichen und zugleich mit vergleichsweise geringen Schwankungen überzeugen. In diese Kategorie gehört zweifelsohne der MainFirst - Absolute Return Multi Asset Fund, der seine Zielsetzung eines mindestens fünfprozentigen Wertzuwachses jährlich auf Eurobasis bislang überzeugend eingelöst hat. Auf +6,09 Prozent p.a. beläuft sich aktuell die Rendite des defensiv aufgestellten Mischfonds, der seit Auflage im April 2013 eine kumulierte Wertentwicklung von +31,01 Prozent in Euro vorweisen kann. Der Fonds baut ein breit diversifiziertes Anlageportfolio aus Aktien, Anleihen, Währungen und Rohstoffen auf globaler Ebene auf und verfolgt so das Ziel einer langfristigen positiven Rendite oberhalb von 5,0 Prozent bei vertretbarem Risiko. FondsManager Adrian Daniel wählt seine Investments nach fundamentalen Kriterien und mit einem Fokus auf stetigen Wertzuwachs aus. In seinem themenbasierten Multi-Asset-Fonds sind die Vorgaben für die Gewichtung der einzelnen Anlageklassen recht weit gefasst: Die Aktienquote ist auf maximal 50 Prozent begrenzt, Fremdwährungen dürfen bis zu 30 Prozent im Portfolio ausmachen, eine Beimischung von Rohstoffen ist mit bis zu 20 Prozent möglich. Anleihen bilden das Rückgrat des Fonds und decken derzeit mehr als die Hälfte des FondsVermögens ab - 52 Prozent der Anlegergelder sind dort investiert. FondsManager Adrian Daniel ist gelernter Bankfachwirt und seit dem Jahre 2012 bei MainFirst Asset Management. Unternehmens- und Staatsanleihen betrachtet er primär als Stabilisator des Portfolios und begrenzt deshalb die Gewichtung von risikoreicheren Hochzinsanleihen auf maximal 10 Prozent. Wesentlich aktiver verfährt Daniel mit der Aktiengewichtung innerhalb des Portfolios: "Die Netto-Allokation des Aktienanteils beträgt je nach Markteinschätzung zwischen 0 und 49 Prozent", erläutert er. Bei der Portfoliokonstruktion achtet der Marktstratege besonders auf strukturelle Trends, die es ihm erlauben, sich dem Auf und Ab an den Märkten bis zu einem gewissen Grade zu entziehen. "Wir wollen investieren, nicht spekulieren", betont er. In diesem Sinne werden die Anlagethemen Digitalisierung, Dekarbonisierung und Automatisierung bei der Titelselektion eingesetzt. Der MainFirst - Absolute Return Multi Asset (WKN A1KCCD, ISIN LU0864714000) versucht seine Zielvorgaben mit einem möglichst niedrigen Risiko zu erreichen und kann für das Anlagejahr 2017 mit einer Wertentwicklung von aktuell +18,15 Prozent in Euro aufwarten. Wie stellt sich die so erfolgreiche Anlagestrategie des 58,5 Millionen Euro schweren defensiven Mischfonds im Detail dar?

FondsStrategie. Titelauswahl. Themenbasiert.

Der MainFirst - Absolute Return Multi Asset hat es sich zum Ziel gesetzt, mit seiner Anlagestrategie langfristig ein positives Anlageergebnis von über 5,0 Prozent p.a. in Euro zu erwirtschaften. Zur Erreichung seines Anlageziels investiert FondsManager Adrian Daniel schwerpunktmäßig in fest- und variabel verzinsliche Wertpapiere, Aktien, Wandelanleihen und Geldmarktinstrumente. Hinzu kommen Zertifikate auf Anlagen, denen Aktien, Anleihen oder Rohstoffindizes zugrunde liegen sowie Derivate, um Währungspositionen gegenüber der Basiswährung oder einer Drittwährung aufzubauen. Die Anlagestrategie des MainFirst - Absolute Return Multi Asset wird von Marktstratege Daniel als "langfristige Positionierung mit taktischer Risikooptimierung" beschrieben. Die Titelauswahl erfolgt nach einem themenbasierten Ansatz, der sich auf strukturell wachsende Investmentthemen wie mobiles Internet, Industrie 4.0 und globale Marken konzentriert. Bei der Selektion und Allokation der Anlagen werden sowohl technische Indikatoren genutzt, wie auch Bottom-up- und Top-down-Research praktiziert. Im Vordergrund steht für FondsManager Daniel stets die Attraktivität des Chance-Risiko-Profils. Das absolute Verlustrisiko wird von ihm durch quantitative sowie qualitative Risikoanalysen kontinuierlich überwacht und gesteuert, wobei beispielsweise die Aktien- und Währungsquote taktisch über Futures abgesichert werden können. Langfristige Investments bilden das Kernportfolio des Fonds. Nachdem die Geschäftsmodelle der infrage kommenden Unternehmen dahingehend sondiert wurden, ob sie langfristig vom jeweiligen Anlagetrend profitieren oder sich eher auf strukturellen Gegenwind einstellen müssen, werden die erfolgversprechendsten Titel ausgewählt. "Da technische Indikatoren für die taktische Risikominderung einen entscheidenden Mehrwert bieten, ergänzen wir dieses Kernportfolio um eine systematisch-taktisch gesteuerte Komponente", betont Daniel. Diese helfe, die Volatilität zu reduzieren und werde gleichzeitig zur Abfederung kurzfristiger Marktschwankungen eingesetzt. Wie ist das FondsPortfolio im Einzelnen strukturiert?

FondsPortfolio. Anleihen. Favorisiert.

In der Vermögensallokation des MainFirst - Absolute Return Multi Asset stellen Anleihen mit 52,0 Prozent Anteil am FondsVolumen die am stärksten gewichtete Assetklasse dar. Aktienengagements decken 43,0 Prozent des FondsVermögens ab und liegen aktuell am oberen Rand der maximalen Aktienquote von 50,0 Prozent. 2,0 Prozent des FondsVolumens sind in globale Wandelanleihen investiert, die Cashbestände des Multi-Asset-Fonds liegen per Ende Oktober bei 3,0 Prozent. Das Brutto-Devisenexposure des Fonds ist auf den europäischen Währungsraum fokussiert: 51,8 Prozent des FondsVermögens werden in Euro gehalten, 21,0 Prozent der Assets sind in US-Dollar notiert. Währungspositionen in britischen Pfund (6,6 Prozent), dem japanischen Yen (6,4 Prozent) sowie der norwegischen Krone (4,5 Prozent) runden die Währungsallokation ab. Im Aktiensektor ist FondsManager Daniel bei der regionalen Aufteilung etwa gleich stark in Deutschland (9,3 Prozent) und den USA (9,2 Prozent) investiert. Japan rundet mit einem Anteil von 6,3 Prozent die Top 3 der geographischen Allokation ab. Das Branchenengagement im Aktienbereich hat die Schwerpunkte in den Sektoren IT (13,3 Prozent), Nicht-Basiskonsumgüter (11,8 Prozent) sowie bei Industrietiteln (8,9 Prozent). Bei den Einzelwerten nennt Aktienstratege Daniel als Beispiel für das Anlagethema "Dekarbonisierung" das Engagement in Albemarle, dem weltgrößten Lithium-Produzenten. Das Thema "Digitalisierung" wird unter den Top 10 durch den Grafikchip-Hersteller Nvidia abgedeckt, im Bereich Automatisierung ist der MainFirst-Mischfonds unter anderem bei dem japanischen Roboterhersteller Fanuc investiert.

FondsVergleichsindex. Korrelation. Niedrig.

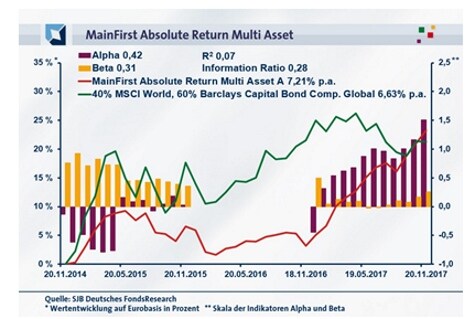

Für unsere unabhängige SJB FondsAnalyse haben wir den MainFirst - Absolute Return Multi Asset einem kombinierten Vergleichsindex gegenübergestellt, der zu 60 Prozent aus dem Barclays Capital Bond Composite Global und zu 40 Prozent aus dem MSCI World EUR NETR besteht. Das Ergebnis der Korrelationsanalyse mit der zusammengesetzten Benchmark zeigt, dass keine hohe Parallelität der Kursverläufe gegeben ist. Mit 0,53 ist die Korrelation über drei Jahre nur durchschnittlich stark ausgeprägt, für ein Jahr fällt sie mit 0,39 nochmals niedriger aus. FondsManager Adrian Daniel hat somit sein Ziel erreicht, eine vergleichsweise geringe Korrelation mit den weltweiten Aktien- und Anleihemärkten aufzuweisen. Dies bestätigt auch der Blick auf die Kennzahl R². Die Kennziffer liegt für drei Jahre bei 0,28, über ein Jahr nimmt sie mit 0,15 einen noch geringeren Wert an. Somit haben sich mittelfristig 72 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 85 Prozent. Der Tracking Error des defensiven Mischfonds ist mit 5,82 Prozent im jüngsten Dreijahreszeitraum moderat und verdeutlicht, dass das MainFirst-Management keine hohen aktiven Risiken eingeht. Welche Schwankungsneigung hat das FondsProdukt zu verzeichnen?

FondsRisiko. Volatilität. Gering.

Der MainFirst - Absolute Return Multi Asset weist für drei Jahre eine Volatilität von 5,49 Prozent auf, die deutlich unterhalb des Schwankungsniveaus liegt, das der kombinierte SJB-Vergleichsindex mit 9,65 Prozent zu verzeichnen hat. Über ein Jahr liegt die mittlere Schwankungsbreite des Multi-Asset-Fonds gleichfalls klar niedriger als die der ausgewählten Benchmark. Hier beträgt die "Vola" des Absolute-Return-Produktes 3,76 Prozent, während die Kombination aus 40 Prozent MSCI World und 60 Prozent Barclays Capital Bond Composite Global auf Jahressicht eine Volatilität von 6,17 Prozent aufweist. Der von der SJB zusammengestellte Referenzindex verzeichnet durchweg eine zwischen zwei und vier Prozentpunkten höhere Volatilität, so dass der MainFirst-Fonds als Sieger aus dem Volatilitätsvergleich hervorgeht. FondsManager Daniel kreiert das klar bessere Risikoprofil gegenüber der SJB-Benchmark - wie wirkt sich dies auf die Beta-Werte des Fonds aus? Die geringere Schwankungsintensität des Multi-Asset-Fonds manifestiert sich in dem attraktiven Beta von 0,31 über den letzten Dreijahreszeitraum. Über ein Jahr fällt die Risikokennzahl mit 0,26 nochmals besser aus und belegt, dass sich die mittleren Kursschwankungen des Portfolios deutlich unter Marktniveau befinden. Das positive Szenario für den MainFirst-Fonds wird durch den rollierenden Zwölfmonatsvergleich der Beta-Werte über die letzten drei Jahre bekräftigt: In allen der letzten 36 betrachteten Einzelzeiträume präsentierte sich das Fonds-Beta niedriger als der Marktrisikofixwert von 1,00 und nahm dabei positive Werte von 0,03 im Tief an. Hinzu kommen zwei mit einem negativen Beta von jeweils -0,02 ausgestattete Zeitperioden, in denen sich der Multi-Asset-Fonds und die kombinierte SJB-Benchmark entgegengesetzt entwickelten. Die Risikostruktur des defensiven Mischfonds überzeugt und dürfte selbst konservative Anleger zufriedenstellen - die Schwankungen des Portfolios bleiben durchgängig unter Marktniveau. Wie sehen die Renditeergebnisse des FondsProduktes aus?

FondsRendite. Alpha Erzielt.

Per 20. November 2017 hat der MainFirst - Absolute Return Multi Asset über drei Jahre eine kumulierte Wertentwicklung von +23,25 Prozent in Euro aufzuweisen, was einer Rendite von +7,21 Prozent p.a. entspricht. Im letzten Dreijahreszeitraum wurde die Zielrendite von 5,0 Prozent p.a. demnach deutlich übertroffen. Rund zwei Prozentpunkte schwächer stellt sich die Wertentwicklung des SJB-Vergleichsindex dar: Die Kombination der beiden weltweit anlegenden Aktien- und Anleihenindizes wartet mit einer Gesamtrendite von +21,27 Prozent auf Eurobasis bzw. einem Ergebnis von +6,33 Prozent jährlich auf. Beim Wechsel des Vergleichszeitraums auf ein Jahr zeigt sich die Qualität des MainFirst-Produktes in besonderem Maße: Die Performance von +19,46 Prozent auf Eurobasis liegt um Längen vor dem Renditeergebnis, das die Benchmark aus 60 Prozent Barclays Capital Bond Composite Global und 40 Prozent MSCI World EUR NETR erzielte: Mit Kurseinbußen von -0,56 Prozent in Euro liegt die "Kombi" sogar leicht im negativen Bereich. Die niedrigeren Schwankungen des Multi-Asset-Produktes gehen mit einer hohen Mehrrendite zum SJB-Referenzindex einher, was den MainFirst - Absolute Return Multi Asset zum klaren Sieger im Renditevergleich macht. Was tragen die Alpha-Werte zur FondsAnalyse bei? Über drei Jahre kann der Absolute-Return-Fonds von MainFirst Asset Management mit einem positiven Alpha von 0,42 aufwarten, über zwölf Monate schiebt sich die Renditekennzahl mit 1,51 weiter in den grünen Bereich. Im rollierenden Zwölfmonatsvergleich der Alpha-Werte über den jüngsten Dreijahreszeitraum wird deutlich, dass es dem aktiv gemanagten Multi-Asset-Fonds regelmäßig gelang, die kombinierte SJB-Benchmark zu schlagen. In 18 der letzten 36 betrachteten Einjahreszeiträume verzeichnete der MainFirst - Absolute Return Multi Asset positive Alpha-Werte bis 1,51 in der Spitze, die 18 Zeitintervalle mit einem negativen Alpha sind bei einem Wert von zutiefst -0,80 schwächer ausgebildet. Besonders durch die starke Ausprägung seiner Mehrrendite erzielt der Mischfonds einen Performancevorsprung zum Vergleichsindex und lässt die Kombination von globalem Aktien- und Anleihenindex letztlich hinter sich. Die insgesamt besseren Renditezahlen ergänzt durch die vergleichsweise geringe Schwankungsneigung lassen ein im Kern überzeugendes Rendite-Risiko-Profil entstehen. In der Konsequenz verfügt der MainFirst-Fonds über eine dreijährige Information Ratio von 0,07 im positiven Bereich.

SJB Fazit. MainFirst - Absolute Return Multi Asset.

Ein Absolute-Return-Fonds, der seine selbst gesteckte Zielrendite von 5,0 Prozent nicht nur erreicht, sondern übertrifft - ein solches Investmentprodukt dürfte nicht nur defensive Investoren anziehen. Mit seinem aktiven Management im Bereich der weltweiten Aktien, Anleihen, Währungen und Rohstoffe nutzt FondsManager Adrian Daniel die ihm vorgegebenen Spielräume bestmöglich aus und liefert ein so schwankungsarmes wie renditeträchtiges Portfolio. Wer der Volatilität der Finanzmärkte trotzen und zugleich nicht auf attraktive Renditen verzichten will, ist bei diesem flexiblen Multi-Asset-Fonds bestens aufgehoben!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Auch ist der Fonds in keiner der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategien enthalten.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Fonds/Echo Kolumne