SJB FondsEcho. Invesco Japanese Equity Core Fund. MiFid-Risikoklasse nach MFX: 5.

Japan. Erholt.

Die Erholungsbewegung am japanischen Aktienmarkt nimmt weiter Fahrt auf. Nachdem der Nikkei-Index bereits im Januar 2012 den besten Jahresauftakt seit dreizehn Jahren verzeichnen konnte, wurde nun Anfang Februar erstmalig die 9.000-Punkte Marke übersprungen. Japans Börse notiert damit auf einem Fünf-Monats-Hoch. Ein klarer Hinweis, dass das von Erdbeben, Tsunami und Atomunfall gebeutelte Land auf Erholungskurs ist. Die relativ günstige Bewertung japanischer Aktien im internationalen Vergleich zieht immer mehr Investoren an. Denn Japans Unternehmen überzeugen durch ein niedriges Kurs-Gewinn-Verhältnis von aktuell 9,5 sowie ein Kurs-Buchwert-Verhältnis von gerade einmal 0,9 für das Jahr 2012. Antizyklische Investoren sehen hier ihre Chance, zumal Japans Wirtschaft nach der Katastrophe von März 2011 wieder angesprungen ist. Die Economist Intelligence Unit rechnet für Japan 2012 mit einem Wirtschaftswachstum von +2,2 Prozent.

Die positive Entwicklung von Japans Autoindustrie demonstriert beispielhaft den neuerlichen Aufschwung: Nach der schnellen Wiederherstellung der Lieferketten und einem nur kurzen Produktionsausfall nach dem Erdbeben rechnet der Autobauer Toyota im Geschäftsjahr 2011/2012 bereits wieder mit einem Milliardengewinn und wird insgesamt die gleiche Menge Autos wie im Vorjahr produzieren. Das vierte Quartal lief ausgesprochen gut, weshalb Toyota seine Gewinnprognose für das Geschäftsjahr noch einmal erhöhte. Auch Konkurrent Nissan hat die Folgen der Naturkatastrophe schnell überwunden. Im abgelaufenen Quartal konnte der Autobauer seinen Betriebsgewinn um 3,6 Prozent auf 118,1 Milliarden Yen steigern und deutlich mehr Autos verkaufen. Obwohl Nissan kaum neue Modelle auf den Markt brachte, legte der weltweite Absatz im vergangenen Jahr um 14 Prozent auf 4,67 Millionen verkaufte Fahrzeuge zu.

Der Invesco Japanese Equity Core Fund (WKN 749777, ISIN IE0030382570) sucht die neuen Anlagechancen in Japan optimal zu nutzen und setzt dabei besonders auf konjunktursensitive Marktsegmente. FondsManager Paul Chesson verwaltet den Fonds seit seiner Auflegung am 3. August 2001 und ist auf unterbewertete Titel spezialisiert, von denen er mittelfristig die attraktivsten Anlageerträge erwartet. Der Fonds notiert in US-Dollar und weist derzeit ein Volumen von umgerechnet 195,0 Millionen Euro auf. Als Vergleichsindex nutzt der Japan-Fonds den Tokyo Stock Price Index (TOPIX), also den marktbreiten japanischen Aktienindex, der über 1.300 Einzelwerte umfasst. Der Invesco-Fonds ist überaus erfolgreich in das neue Jahr gestartet und führt derzeit die Performance-Rangliste aller in Japan anlegenden Aktienfonds an: Im laufenden Jahr wurde bislang ein Plus von +6,37 Prozent in Euro erzielt, während der TOPIX eine Rendite von +3,28 Prozent aufzuweisen hat. Mit welcher Strategie gelingt FondsManager Chesson dieser Renditevorsprung?

FondsStrategie. Unterbewertung. Gesucht.

Der Invesco Japanese Equity Core Fund strebt nach dem Erzielen eines langfristigen Kapitalzuwachses durch die Anlage in Aktien von japanischen Unternehmen. Die Wertpapiere müssen in Japan an anerkannten Märkten notiert oder gehandelt werden. Eine Beimischung von ausländischen Firmen, die einen wesentlichen Teil ihrer Einnahmen in Japan erzielen, ist möglich. Der Schwerpunkt des Fonds liegt auf konjunktursensiblen Titeln, die von einem neuerlichen Wirtschaftsaufschwung in Japan überproportional profitieren dürften. Große Einzelpositionen hält FondsManager Chesson bei führenden Elektrogeräte- und Autoexporteuren Japans. Außerdem besitzt er ein bedeutendes Exposure bei japanischen Finanzwerten, da er die dortigen Banken, Börsenmakler und Immobiliengesellschaften derzeit für unterbewertet hält. Ein weiterer Fokus liegt auf attraktiv bewerteten ausgewählten Technologieunternehmen. Reduziert hat das FondsManagement das Engagement in Marktsegmenten, die zuletzt überdurchschnittlich performt haben und deshalb ausgereizt erscheinen. Ein Beispiel hierfür ist die japanische Bauindustrie. In welcher Portfolioallokation mündet die Bevorzugung unterbewerteter Titel durch FondsManager Chesson?

FondsPortfolio. Autowerte. Bevorzugt.

Das Portfolio des Invesco Japanese Equity Core Fund wird von japanischen Automobilherstellern dominiert, die 16,3 Prozent des FondsVermögens ausmachen. Mit 14,8 Prozent Anteil an der Gesamtallokation sind Finanztitel und Banken ebenfalls stark vertreten. Die drittgrößte Branche innerhalb des Portfolios stellen Elektronikkonzerne mit 13,6 Prozent dar. Überdurchschnittlich engagiert ist der Invesco-Fonds zudem im Halbleitersektor (12,0 Prozent), bei Börsenmaklern (8,7 Prozent) sowie im Bereich der Immobilienunternehmen (8,4 Prozent). Abgerundet wird das Portfolio durch Positionen im Sektor der Büroelektronik (7,3 Prozent) sowie im Maschinenbau (6,0 Prozent Portfolioanteil). Der Fonds ist derzeit voll investiert, die Cashquote liegt bei lediglich 0,3 Prozent. Bei den Top-10-Positionen des Japan-Fonds liegen der Elektronikkonzern Konica Minolta sowie der Halbleiterhersteller Tokyo Electron mit jeweils 5,8 Prozent Portfolioanteil gemeinsam auf dem ersten Platz. Drittgrößte Einzelposition des Fonds ist der Finanzkonzern Mitsui Sumitomo Financial (5,3 Prozent). Von den japanischen Automobilkonzernen finden sich Toyota (5,2 Prozent) sowie Honda (4,9 Prozent) unter den zehn größten Einzelpositionen des Fonds. Weitere Titel aus der Finanzbranche unter den Top 10 sind Mitsubishi UFJ Financial, die Handelsbank Resona sowie das Brokerhaus Nomura. Das Immobilienunternehmen Mitsubishi Estate sowie der Medizintechnikkonzern Hoya komplettieren die zehn größten Einzeltitel des Invesco-Fonds. Mit der Schwerpunktlegung auf Finanztitel sowie Autobauer folgt FondsManager Chesson seinem Programm, vorrangig günstig bewertete und konjunktursensitive Titel zu erwerben.

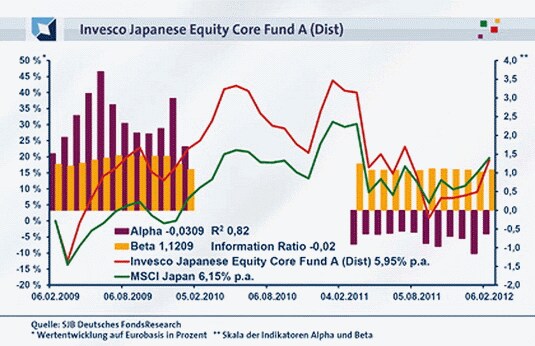

FondsVergleichsindex. Korrelation. Hoch.

Der Invesco Japanese Equity Core Fund wird in unserer unabhängigen SJB FondsAnalyse dem MSCI Japan als Vergleichsindex gegenübergestellt. Das Ergebnis der Korrelationsanalyse bestätigt diese Wahl und zeigt zugleich, dass im weiteren Verlauf mit aussagekräftigen Alpha- und Beta-Werten zu rechnen ist. Die Korrelation zwischen Fonds und Vergleichsindex liegt über drei Jahre bei hohen 0,91, für ein Jahr geht sie leicht auf 0,86 zurück. Die Kursentwicklung des Invesco-Fonds und des MSCI Japan verläuft damit weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,82, über ein Jahr fällt sie mit 0,74 etwas geringer aus. Damit haben sich mittelfristig 18 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 26 Prozent. Hier zeigt sich, dass FondsManager Chesson durch seine Auswahl unterbewerteter Titel kurzfristig stärker von der Benchmark abgewichen ist. Der Tracking Error liegt über drei Jahre bei 8,40 Prozent und legt auf Jahressicht auf 9,44 Prozent zu. Welche Schwankungen verzeichnet der Japan-Fonds unter diesen Voraussetzungen?

FondsRisiko. Volatilität. Erhöht.

Der Invesco-Fonds für japanische Aktien hat generell eine etwas stärkere Schwankungsneigung als sein Vergleichsindex MSCI Japan aufzuweisen. Über drei Jahre beträgt die Volatilität des Fonds 22,79 Prozent, während die Benchmark mit 18,97 Prozent eine geringere Schwankungsintensität an den Tag legt. Für ein Jahr ist das Bild ähnlich: Mit 26,87 Prozent liegt die „Vola“ des aktiv gemanagten Aktienfonds merklich oberhalb der 23,41 Prozent, die der Vergleichsindex zu verzeichnen hat. Die prinzipiell erhöhte Schwankungsbreite des Fonds ist jedoch die logische Konsequenz der Anlagephilosophie, sich verstärkt auf konjunkturabhängige Titel zu konzentrieren. Diese zeigen naturgemäß stärkere Bewegungen.

Der Vergleich von Invesco-Fonds und Referenzindex mit Blick auf die Risikostruktur fällt zugunsten der Benchmark aus. Dies manifestiert sich an dem über Marktniveau liegenden Beta des Fonds von 1,12 über drei Jahre. Die Risikokennziffer, die die Schwankungsanfälligkeit von Fonds und Index vergleicht, weist für ein Jahr einen Wert von 1,08 auf. Damit schwankt der Invesco-Fonds um 8,0 Prozent stärker als der Markt. Der rollierende Zwölfmonatsvergleich der Beta-Werte über die letzten drei Jahre ergibt, dass sich der Fonds fast durchweg volatiler präsentierte: Bis auf die beiden Monate Mai und Juni 2010 lag die Risikokennziffer stets über dem Marktrisikofixwert von 1,00 und nahm dabei Werte bis 1,46 in der Spitze an. Zusammenfassend ist festzustellen, dass der Fonds ein erhöhtes Risiko gemessen am Vergleichsindex aufweist. Wie fallen die Renditekennzahlen aus?

FondsRendite. Alpha. Aufstrebend.

Per 6. Februar 2012 hat der Invesco Japanese Equity Core Fund über drei Jahre eine kumulierte Wertentwicklung von +18,93 Prozent in Euro erzielen können. Dies entspricht einer Rendite von +5,95 Prozent p.a. – angesichts des in diesem Zeitraum überwiegend seitwärts gelaufenen japanischen Aktienmarkts ein guter Wert. Die Performance des Vergleichsindex MSCI Japan stellt sich ähnlich dar: Für drei Jahre kommt dieser auf einen Wertzuwachs von +19,61 Prozent, was einem jährlichen Plus von +6,15 Prozent entspricht. Im Wechsel auf die kurzfristige Betrachtung gerät der Fonds gegenüber dem Referenzindex ins Hintertreffen: Über ein Jahr hat das von FondsManager Chesson zusammengestellte Aktienportfolio in Euro gerechnet -15,40 Prozent an Wert verloren, der MSCI-Vergleichsindex begnügt sich mit einem nur halb so hohen Minus von -7,48 Prozent. Für den Fonds spricht jedoch, dass er mit Beginn der neuen Aufwärtsbewegung an den japanischen Aktienmärkten performancemäßig ganz vorne dabei ist. Damit dürfte die Zeit der Minderrendite bald wieder der Vergangenheit angehören.

Der Kampf um einen Renditevorsprung des Fonds zur Benchmark wird auch an der Renditekennziffer Alpha offenbar, das über drei Jahre bei -0,03 und damit praktisch auf Marktniveau liegt. Auf Jahressicht rutscht die Kennzahl mit -0,64 hingegen deutlich ins Minus. Im rollierenden Zwölfmonatsvergleich über drei Jahre zeigt sich, dass der Japan-Fonds von Invesco sehr wohl weiß, wie man eine Mehrrendite zur Benchmark generiert. Von Februar 2009 bis Mai 2010 gelang es dem Fonds mit Alpha-Werten bis 3,71 in der Spitze ununterbrochen, einen teils erheblichen Performancevorsprung zum MSCI Japan zu erzielen. In den dann folgenden 20 Einjahreszeiträumen fiel das Ergebnis mit Alpha-Werten bis zutiefst -1,16 jedoch durchweg negativ aus. Auffällig bei dem Invesco-Fonds ist damit, dass er in Zeiten steigender Börsen mit einer ähnlichen Regelmäßigkeit besser als der Index abschneidet, wie er in Baisse-Zeiten (beispielsweise direkt nach der Erdbebenkatastrophe) nur unterdurchschnittliche Ergebnisse liefert. Für Zeiten anziehender Aktienkurse ist der Fonds damit aber genau die richtige Wahl!

SJB Fazit. Invesco Japanese Equity Core Fund.

Mit seiner Schwerpunktlegung auf unterbewertete und konjunktursensitive japanische Aktien ist der Japan-Fonds von Invesco das passende Investment für die gerade begonnene Phase eines neuen Konjunkturaufschwungs im Reich der aufgehenden Sonne. Der Fokus von FondsManager Paul Chesson auf substanzkräftige Finanztitel und exportstarke Auto- und Elektronikkonzerne überzeugt. Aus dem kurzfristigen Renditevorsprung sollte bald ein langfristiger werden!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.