SJB FondsEcho. DNB Nordic Equities.

Weltoffenheit. Gelebt.

Anfang 2018 fällt es Investoren zusehends schwerer, im Zuge der lang anhaltenden globalen Hausse an den Börsen noch aussichtsreiche Aktienmärkte ausfindig zu machen. Auf der Suche nach vergleichsweise attraktiv bewerteten Anlagezielen bieten sich in Europa vor allem die skandinavischen Märkte an, die sich als vergleichsweise kleine, aber sehr offene Volkswirtschaften mit langer und reger Exporttätigkeit etabliert haben.

Heute ist Skandinavien die Heimat vieler "Global Player" - international erfolgreiche Unternehmen wie der Automobilproduzent Volvo, das Pharmaunternehmen Novo Nordisk oder der Windanlagenbauer Vestas haben hier ihren Geschäftssitz. Überdurchschnittlich aktiv sind skandinavische Firmen zudem in den Bereichen Informationstechnologie, Telekommunikation und im Rohstoffsektor. Da auch klassische Industrietitel sowie Nahrungsmittelproduzenten gut vertreten sind, bietet Skandinavien einen breit diversifizierten Aktienmarkt, der in seiner Wertentwicklung den MSCI World hat übertreffen können: Seit 1970 haben die nordischen Aktienmärkte im Schnitt um jährlich 3,6 Prozent stärker zugelegt. Dieser Erfolg kommt nicht von ungefähr: Ein hohes Ausbildungsniveau verbunden mit der Flexibilität, sich an ein wandelndes Umfeld schnell anzupassen, zeichnet die skandinavischen Länder aus. Im Hinblick auf Innovationsbereitschaft und Effizienz liegen die dortigen Volkswirtschaften ganz vorne, zudem landet Skandinavien in dem von der Weltbank veröffentlichen "Ease of Doing Business" Index regelmäßig auf den vorderen Plätzen. Eine stabile politische Lage sowie ein gut funktionierendes Sozialsystem runden die Vorzüge der nordischen Länder ab, die zudem Dank einer weitsichtigen und vorsichtigen Fiskalpolitik nur gering verschuldet sind.

Die besondere Expertise, um einen ganz auf die skandinavischen Länder spezialisierten Aktienfonds erfolgreich zu managen, findet man vor allem bei FondsGesellschaften aus der Region - so bei dem in Norwegen beheimateten Vermögensverwalter DNB Asset Management. Der DNB Nordic Equities Retail A (WKN 987767, ISIN LU0083425479) wurde im Januar 1998 aufgelegt und investiert in skandinavische Aktien jeglicher Marktkapitalisierung und aus allen Branchen. Wie FondsManager Kjell Morten Hjørnevik berichtet, wurden zuletzt besonders im Technologiesektor, im Bereich der Nicht-Basiskonsumgüter sowie in der Finanzbranche Renditeüberschüsse zum nordischen Gesamtmarkt erzielt. Weniger stark entwickelte sich hingegen der Gesundheitssektor, wo das hoch gewichtete dänische Biotechnologieunternehmen Genmab die Performance minderte. Insgesamt kann der DNB Nordic Equities auf ein sehr erfolgreiches Jahr 2017 zurückblicken: Angesichts des globalen konjunkturellen Aufschwungs und des guten Wachstums der Unternehmensgewinne legte das Portfolio skandinavischer Aktien um +8,68 Prozent auf Eurobasis zu. Der Ausblick auf weiter niedrige Zinsen sowie steigende Rohstoffpreise sorgt dafür, dass die Renditeaussichten für den skandinavischen Aktienmarkt auch in 2018 positiv bleiben.

Der DNB Nordic Equities verfügt aktuell über ein FondsVolumen von 74,49 Millionen Euro und besitzt den Euro als FondsWährung. Als Benchmark nutzt der Aktienfonds den VINX Capped SEK Index Net. Die langfristige Wertentwicklung des Skandinavienfonds fällt überzeugend aus: Im letzten Zehnjahreszeitraum erzielte das DNB-Produkt eine Rendite von +6,51 Prozent p.a. in Euro, über fünf Jahre konnte ein jährliches Plus von +12,01 Prozent erwirtschaftet werden. In beiden Fällen gelang es FondsManager Hjørnevik, eine Mehrrendite zum nordischen Referenzindex zu generieren. Wie sieht seine Investmentstrategie im Detail aus?

FondsStrategie. Ertragskraft. Analysiert.

Der DNB Nordic Equities strebt einen langfristigen Kapitalzuwachs durch Investitionen in Unternehmen aus der nordischen Region an. Das Anlageuniversum umfasst die skandinavischen Länder Schweden, Finnland, Dänemark und Norwegen, wobei die Ländergewichtung je nach Markteinschätzung variiert. Auch bei der Titel- und Sektorenauswahl ist FondsManager Kjell Morten Hjørnevik nicht an die Allokation der Benchmark gebunden. Hjørnevik ist seit 2008 Portfoliomanager innerhalb des Nordic-Equity-Teams von DNB und besitzt einen BA in Business Administration von der Norwegian School of Economics and Business Administration. Der Marktstratege favorisiert derzeit Finanzwerte wie die Danske Bank oder Nordea und sieht angesichts eines sich weiter beschleunigenden Wachstums der Weltwirtschaft das Bewertungsniveau nordischer Aktien als solide an. Kurzfristig sei das Aufwärtspotenzial skandinavischer Titel zwar begrenzt, doch angesichts fehlender Hinweise auf baldige Zinssteigerungen seien die Kurse "nicht überzogen", so der Marktexperte. Hjørnevik hebt hervor, dass sich Aktien langfristig im Einklang mit der Ertragskraft des Unternehmens entwickeln. Da die Märkte in regelmäßigen Abständen auf Nachrichten oder Ereignisse reagieren, gebe es gewisse Zeiten, in denen Einzeltitel gemessen an ihrem langfristigen Ertragspotenzial über- oder unterbewertet sind. Der Skandinavienexperte versucht nun, in seinem DNB-Fonds unterbewertete Titel überzugewichten und zugleich überbewertete Titel in ihrer Gewichtung herunterzufahren. Um Themen, Sektoren und einzelne Länder zu identifizieren, die innerhalb des skandinavischen Aktienuniversums besonders attraktiv erscheinen, bedient sich Hjørnevik eines Top-down-Ansatzes. Dieser bildet den Rahmen für die Selektion der Einzeltitel, die auf einer detaillierten Bottom-up-Analyse beruht. Als wichtigste Kursdeterminanten werden die Fundamentaldaten der Unternehmen, Momentum, Cashflow/Liquidität, Risikobereitschaft und Saisonabhängigkeit gesehen. Wie ist das Portfolio des DNB-Fonds im Einzelnen zusammengesetzt?

FondsPortfolio. Schweden. Favorisiert.

Die Aktien im Portfolio des DNB Nordic Equities sind zu 36,99 Prozent in Schweden beheimatet, das den geographischen Fokus des nordischen Fonds bildet. Den zweiten Platz in der Länderallokation belegt Dänemark, wo 33,39 Prozent des FondsVermögens investiert sind. Aktien aus Norwegen nehmen 18,56 Prozent des FondsVolumens ein, in Finnland sind 7,27 Prozent des Portfolios angelegt. Wertpapiere von Firmen aus Großbritannien mit einem starken Skandinavienbezug (3,68 Prozent) runden das Länderportfolio ab.

Bei der Sektorengewichtung des DNB-Fonds liegen Industriewerte mit einem Anteil von 27,37 Prozent auf dem ersten Platz. An zweiter Stelle der Rangliste befinden sich Finanzdienstleister, die 16,92 Prozent vom FondsVolumen einnehmen. Das Gesundheitswesen, dem mit Novo Nordisk auch die am stärksten gewichtete Einzelposition des Fonds entstammt, liegt in der Branchenallokation mit 14,54 Prozent auf Platz drei. Der Sektor zyklischer Konsumgüter nimmt 19,74 Prozent des FondsVermögens ein, Technologietitel decken 9,16 Prozent der FondsBestände ab. Unterdurchschnittlich gewichtet innerhalb des Portfolios sind Rohstofftitel (6,94 Prozent) sowie Aktien aus dem Energiesektor mit 5,86 Prozent. Der Bereich nicht-zyklischer Verbrauchsgüter (5,01 Prozent) sowie Telekommunikationswerte (4,47 Prozent) komplettieren die Portfoliostruktur des Fonds. Unter den aktuell 49 Einzelwerten sind besonders die Industrietitel stark vertreten; derzeit favorisiert Hjørnevik den schwedischen Maschinenbauer Atlas Copco, den Autohersteller Volvo sowie die dänische Vestas Wind Systems.

FondsVergleichsindex. Korrelation. Deutlich.

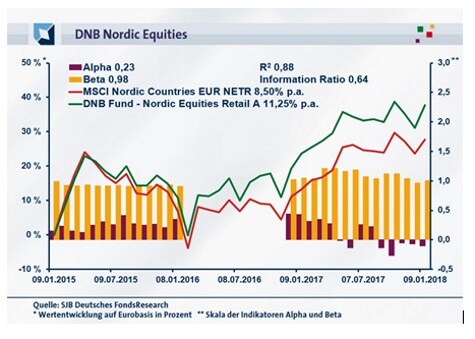

Der DNB Nordic Equities wird in unserer unabhängigen SJB FondsAnalyse dem MSCI Nordic Countries EUR NETR als Vergleichsindex gegenübergestellt. Über drei Jahre befindet sich die Korrelation mit der Benchmark mit 0,94 auf einem hohen Niveau, für ein Jahr ist sie mit 0,87 ähnlich stark ausgeprägt. Damit verläuft die Kursentwicklung von Fonds und Index weitgehend parallel, in der folgenden Analyse sind aussagekräftige Alpha- und Beta-Werte zu erwarten. Dies bestätigt auch der Blick auf die Kennzahl R²: Für drei Jahre liegt die Kennziffer bei 0,88, über ein Jahr nimmt R² einen Wert von 0,75 an. Demnach haben sich mittelfristig 12 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 25 Prozent. FondsManager Kjell Morten Hjørnevik hat also in den letzten zwölf Monaten die Benchmark-Unabhängigkeit seiner Länder- und Sektorengewichtung noch hochgefahren. Der Tracking Error demonstriert, dass der von Oslo aus operierende Marktexperte ein nur geringes aktives Risiko eingeht. Für drei Jahre liegt die Spurabweichung des Fonds vom MSCI-Referenzindex bei moderaten 3,04 Prozent. Welche Schwankungsneigung hat der Skandinavienfonds aufzuweisen?

FondsRisiko. Volatilität. Erhöht.

Der DNB Nordic Equities hat über drei Jahre eine moderate Volatilität von 15,42 Prozent zu verzeichnen, die leicht höher als die Schwankungsneigung des Vergleichsindex ausfällt. Der MSCI Nordic Countries EUR NETR weist mit 15,13 Prozent die niedrigere "Vola" im Dreijahreszeitraum auf. Über ein Jahr präsentiert sich das Szenario kaum verändert; erneut schwankt der aktiv gemanagte skandinavische Aktienfonds etwas stärker als die passive Benchmark. Das mittlere Schwankungsniveau des DNB-Fonds beträgt nun 9,56 Prozent, während der MSCI-Referenzindex eine Schwankungsbreite von 9,00 Prozent an den Tag legt. Die bei den Volatilitätswerten verzeichnete leichte Abweichung nach oben seitens des DNB-Produktes ist in ihrer Ausprägung so gering, dass sie nicht als echter Nachteil für die Risikoklassifikation zu gelten hat - trotz der zwischen 0,3 und 0,6 Prozentpunkten höheren Schwankungen hat FondsManager Hjørnevik die Risiken gut unter Kontrolle. Was trägt die Beat-Analyse zur Beurteilung des Risikoprofils des DNB-Fonds bei?

Der DNB Nordic Equities hat ein leicht unter Marktniveau liegendes Beta von 0,98 über drei Jahre aufzuweisen. Die Risikokennziffer, die die Wertschwankungen von Fonds und Index vergleicht, liegt für ein Jahr exakt auf Höhe des marktneutralen Wertes von 1,00. Der rollierende Zwölfmonatsvergleich der Beta-Werte über die letzten drei Jahre beweist, dass sich der Fonds in der Mehrheit der Fälle weniger volatil als die Benchmark bewegte: In 19 der 36 untersuchten Einzelzeiträume lag die Risikokennziffer unter dem Marktrisikofixwert von 1,00 und nahm dabei Werte bis zutiefst 0,91 an. In 17 Intervallen fielen die Schwankungen hingegen stärker aus, wobei ein Beta von 1,21 in der Spitze verzeichnet wurde. Insgesamt ein sehr ausgeglichenes Bild, was im Wettbewerb zwischen dem DNB-Fonds und dem skandinavischen Aktienmarkt keinen klaren Sieger mit Blick auf die Risikostruktur hervorbringt - Marktstratege Hjørnevik akzeptiert in seinem aktiv gemanagten FondsPortfolio leicht höhere Schwankungen als beim passiven MSCI-Referenzindex. Kann er dafür die besseren Renditeergebnisse vorweisen?

FondsRendite. Alpha. Positiv.

Per 9. Januar 2018 hat der DNB Nordic Equities Fund über drei Jahre eine kumulierte Wertentwicklung von +37,74 Prozent in Euro erwirtschaftet, was einer Rendite von +11,25 Prozent p.a. entspricht. Mit diesem attraktiven Performanceergebnis übertrifft der Fonds die von der SJB gewählte Benchmark um fast zehn Prozentpunkte: Denn der MSCI Nordic Countries EUR NETR verzeichnet über drei Jahre eine Wertentwicklung von +27,76 Prozent auf Eurobasis bzw. ein jährliches Ergebnis von +8,50 Prozent. Beim Wechsel auf den kurzfristigen Zeithorizont liegt der skandinavische Aktienfonds knapp hinter dem nordischen Referenzindex: Über ein Jahr generiert FondsManager Hjørnevik mit seinem Portfolio eine Performance von +11,43 Prozent in Euro, während der MSCI-Index mit einer Rendite von +12,80 Prozent aufwarten kann. Die längerfristig erzielte hohe Mehrrendite macht den DNB Nordic Equities zum klaren Gewinner im Performancewettstreit mit der Benchmark. Bestätigen die Alpha-Werte dieses positive Szenario?

Die Qualität des DNB-Skandinavienfonds manifestiert sich in der Renditekennziffer Alpha, die über drei Jahre mit 0,23 klar im grünen Bereich liegt. Auf Jahressicht präsentiert sich die Kennzahl etwas schwächer und markiert einen Wert von -0,10. Im rollierenden Zwölfmonatsvergleich über drei Jahre zeigt sich, dass der DNB Nordic Equities mit großer Mehrheit positive Alpha-Werte aufweist und ein überzeugendes Renditeplus zur Benchmark generieren kann. In 29 von 36 analysierten Einzelzeiträumen liegen die Alpha-Werte im grünen Bereich und erreichen einen Wert von 0,48 im Hoch; lediglich in sieben Perioden rutscht das Alpha ins Minus und gibt auf zutiefst -0,27 nach. Das Gesamturteil für den DNB Nordic Equities fällt damit positiv aus: In der Mehrzahl der Fälle besitzt der aktiv gemanagte Aktienfonds eine attraktive Mehrrendite zum breiten Markt bei nur geringfügig erhöhten Schwankungen. Auch die über drei Jahre erzielte positive Information Ratio von 0,64 illustriert das überzeugende Rendite-Risiko-Profil des DNB-Produktes.

SJB Fazit. DNB Nordic Equities.

Angesichts zunehmender Korrekturgefahren an den großen internationalen Börsen bietet sich der skandinavische Aktienmarkt als Alternative für Anleger an. Die nordischen Länder überzeugen nicht nur durch ein gut funktionierendes Wirtschaftsumfeld sowie eine unternehmerfreundliche Politik, sondern auch mit einer stabilen politischen Lage und der großen Offenheit für neue Technologien. Viele der weltweit führenden Unternehmen haben ihre Heimat in Skandinavien - der DNB Nordic Equities wählt aus den dortigen Aktienmärkten zuverlässig die attraktivsten Einzeltitel aus und erzielt so einen nachhaltigen Renditevorsprung zum Gesamtmarkt. Eine perfekte Depotbeimischung für stabilitätsorientierte Investoren.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Jedoch ist der Fonds in der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategie "SJB Klassik Z9+" enthalten.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Fonds/Echo Kolumne