SJB FondsEcho. DKO-Renten Spezial.

Unternehmensanleihen. Fokussiert.

Werte in diesem Artikel

Es bleibt dabei: Trotz der Ankündigung von EZB-Präsident Mario Draghi, das Anleihenkaufprogramm der Europäischen Zentralbank im kommenden Jahr in seinem Volumen zu halbieren, setzt sich die Null- und Niedrigzinsphase fort. Mit Staatsanleihen aus der Eurozone sind auch künftig keine nennenswerten Renditen zu erzielen, Anleger müssen sich vielmehr im Sektor der Unternehmensanleihen umsehen.

Genau in diesem Segment ist der von der Münchener Vermögensverwaltungsgesellschaft Dr. Kohlhase gemanagte DKO-Renten Spezial unterwegs. Der chancenorientierte Rentenfonds legt seinen Investmentschwerpunkt auf in Euro notierte Unternehmensanleihen aus Industrie- und Schwellenländern, auf US-Dollar lautende Anleihen dienen als Beimischung. Ohne geographische Beschränkung und über alle Ratingklassen hinweg werden globale Unternehmensanleihen mit Investment Grade Rating, aber auch mit schwächerer Bonität erworben. Die Währungsrisiken gegenüber dem Euro werden in der Regel abgesichert, so dass die Rendite nicht durch unvorhergesehene Wechselkursschwankungen leidet.

Dr. Michael Kohlhase betont: Die im DKO-Renten Spezial vorgenommene extrem breite Diversifikation über höher rentierliche Anleihen schafft gegenüber verzinslichen Wertpapieren erstklassiger Emittenten ein wesentlich attraktiveres Chance-Risiko-Verhältnis, zumal die Liquidität stets gewährleistet sei. Investoren, die sich den höheren Volatilitäten des Anlagesegments bewusst sind, können so mittel- bis langfristig deutlich höhere Renditen als mit Investment-Grade-Anleihen erzielen, wie die Performancehistorie des DKO-Renten Spezial belegt: Seit Auflage des FondsProduktes am 12. März 2014 wurde eine Wertentwicklung von +17,49 Prozent in Euro verzeichnet, auch in dem für Anleihen problematischen Jahr 2017 konnte bislang ein attraktives Plus von +5,59 Prozent generiert werden. Der DKO-Renten Spezial A EUR (WKN A1XEV9, ISIN LU1038666001) verfügt aktuell über ein FondsVolumen von 28,3 Millionen Euro und verwendet als Vergleichsindex den 12-Monats-Euribor plus 300 Basispunkte. Wie stellt sich die Anlagestrategie des Fonds im Detail dar?

FondsStrategie. Top-Down-Ansatz. Praktiziert.

Der DKO-Renten Spezial strebt die Erwirtschaftung eines langfristigen Kapitalzuwachses durch die Investition in auf Euro lautende globale Unternehmensanleihen an. FondsManager Dr. Kohlhase sucht aktiv die Ertragschancen des Anlagesegments, ohne jedoch die Risiken zu vernachlässigen. Im Rahmen eines klassischen Top-Down Ansatzes werden die attraktivsten Chancen in den Industrieländern wie auch den Emerging Markets durch die Analyse des aktuellen Kapitalmarktumfeldes sowie Relative-Value Analysen identifiziert. Im Anschluss daran findet eine Untersuchung der verschiedenen Emittenten insbesondere mit Blick auf die Nachhaltigkeit ihres Geschäftsmodells sowie auf ihre Rentabilität hin statt. FondsManager Dr. Kohlhase strebt die Generierung von Erträgen und Kapitalwachstum unter allen Marktbedingungen an und ergänzt sein Rentenportfolio durch Long- und Shortpositionen im Anleihen- und Währungssektor, um so ein marktneutrales, sich durch geringe Schwankungen auszeichnendes FondsPortfolio zu konstruieren. Wie setzt sich das über 127 Einzeltitel breit gestreute, zugleich über alle Ratingeinstufungen diversifizierte FondsVermögen aktuell zusammen?

FondsPortfolio. Finanzwerte. Favorisiert.

Der DKO-Renten Spezial hat die Währungsstruktur seines Portfolios klar auf den Euro ausgerichtet: 98,65 Prozent der im Fonds befindlichen Anleihentitel sind in Euro notiert, Unternehmensanleihen in US-Dollar dienen mit einem Anteil von 1,31 Prozent lediglich als Beimischung. Abgerundet wird die Währungsallokation des Fonds durch Wertpapiere in Schweizer Franken mit 0,03 Prozent. In der Sektorengewichtung des DKO-Renten Spezial befinden sich Anleihen von Finanzunternehmen mit 35,35 Prozent Portfolioanteil auf dem ersten Platz. Auf Platz zwei der Branchenallokation liegen Dienstleistungsunternehmen, die 11,16 Prozent des FondsVolumens einnehmen, Platz drei in der Branchenstruktur geht an Telekommunikationstitel mit 5,17 Prozent. Durchschnittlich stark gewichtet innerhalb des Anleihenportfolios aus "Corporate Bonds" sind der Rohstoffsektor mit 4,32 Prozent sowie die metallverarbeitende Industrie mit 4,05 Prozent Anteil am FondsVolumen. Unternehmensanleihen von Stromversorgern nehmen 3,37 Prozent des FondsVermögens ein, Versicherer decken 3,28 Prozent der FondsBestände ab. Komplettiert wird der Branchenmix des DKO-Fonds durch Baufirmen (3,21 Prozent) sowie die Grundstoffindustrie (2,96 Prozent). Per Ende September nehmen übrige Sektoren 20,78 Prozent des FondsVolumens ein, die Liquiditätsquote des Fonds liegt bei 6,35 Prozent. Unter den Top-10-Positionen befinden sich Anleihen des spanischen Bauunternehmens Obrascon Huarte, des französischen Stahlrohrproduzenten Vallourec oder des US-Datendienstleisters Veritas.

FondsVergleichsindex. Korrelation. Gering.

Der DKO-Renten Spezial wird in unserer unabhängigen SJB FondsAnalyse dem Barclays Capital Bond Composite Global als Benchmark gegenübergestellt. Der auf Unternehmensanleihen fokussierte DKO-Fonds und der weltweit gestreute Vergleichsindex aus dem Anleihensektor weisen keine hohe Korrelation auf, die Parallelität der Kursverläufe ist nur gering ausgeprägt. In der Konsequenz liegt die Korrelationskennziffer über ein Jahr bei 0,25, für drei Jahre fällt sie mit 0,02 nochmals niedriger aus. Insgesamt wird deutlich, dass das FondsManagement von Dr. Kohlhase im Rahmen seiner Top-Down-Allokation eine weitgehende Unabhängigkeit vom Verlauf der globalen Rentenmärkte erreicht hat - eine Folge der breiten Diversifikation. Entsprechend gering fällt die Kennzahl R² des DKO-Fonds aus: Diese liegt auf Jahressicht bei 0,06 und geht für drei Jahre auf 0,00 zurück. Der Tracking Error von 5,22 Prozent über die letzten zwölf Monate beweist, dass Anleihenexperte Dr. Kohlhase bei seiner Portfolioallokation keine großen Risiken eingeht. Welche Schwankungsneigung hat das spezialisierte Rentenprodukt aufzuweisen?

FondsRisiko. Volatilität. Niedrig.

Der DKO-Renten Spezial hat über drei Jahre eine Volatilität von 4,05 Prozent zu verzeichnen, die für den Einjahreszeitraum auf 2,20 Prozent zurückgeht. Damit weist der globale Unternehmensanleihen-Fonds eine sehr geringe Schwankungsbreite auf, die deutlich unterhalb der "Vola" des ausgewählten SJB-Referenzindex angesiedelt ist: Der Barclays Capital Bond Composite Global hat im selben Dreijahreszeitraum eine Volatilität von 7,19 Prozent aufzuweisen, über zwölf Monate liegen die Schwankungen bei 5,26 Prozent. Die durchweg über drei Prozentpunkte niedrigeren Volatilitätswerte des DKO-Fonds belegen das attraktive Risikoprofil des Rentenproduktes - wird dies durch die folgende Beta-Analyse bestätigt?

Über die letzten drei Jahre konnte der DKO-Fonds ein Beta von 0,01 generieren, für ein Jahr liegt das Beta stärker im positiven Bereich und nimmt einen Wert von 0,12 an. FondsManager Dr. Kohlhase verzeichnet mit seinem Hochzinsanleihenfonds also stets ein Beta unter dem Marktniveau von 1,00. Dass die Wertschwankungen seines FondsProduktes vergleichsweise moderat ausfallen, bekräftigt der rollierende Zwölfmonatsvergleich der Beta-Werte über die letzten drei Jahre: In allen der letzten 32 untersuchten Einjahresperioden fiel das Beta niedriger als der Marktrisikofixwert von 1,00 aus und nahm dabei positive Werte von maximal 0,25 an. Hinzu kommen 13 Einzelzeiträume, in denen der Rentenfonds negative Beta-Werte verzeichnete: Hier ging die Kennziffer aufgrund einer divergierenden Kursentwicklung zur Benchmark bis zutiefst -0,24 zurück. Das Urteil über die Risikostruktur des DKO-Renten Spezial fällt damit höchst positiv aus - die Schwankungsanfälligkeit des Anleihenportfolios liegt durchgängig unterhalb der des Vergleichsindex. Können die mit den ausgewählten Unternehmensanleihen erzielten Renditen gleichermaßen überzeugen?

FondsRendite. Alpha. Generiert.

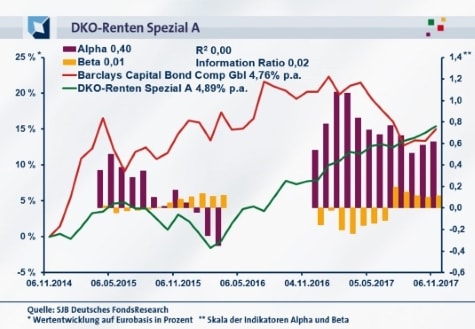

Per 26. Oktober 2017 hat der DKO-Renten Spezial über drei Jahre eine kumulierte Wertentwicklung von +15,43 Prozent in Euro erwirtschaftet, was einer Rendite von +4,89 Prozent p.a. entspricht. Eine attraktive Wertentwicklung in der jüngsten Niedrigzinsphase, die das Renditepotenzial globaler Unternehmensanleihen realisiert! Der Vergleichsindex Barclays Capital Bond Composite Global entwickelt sich schwächer: Die von der SJB gewählte Benchmark legte im selben Zeitraum um +14,98 Prozentpunkte auf Eurobasis zu, was einem Ergebnis von +4,76 Prozent p.a. entspricht. Beim Wechsel auf die Jahresbetrachtung weitet sich der Performancevorsprung des aktiv gemanagten Rentenfonds nochmals aus: Während der Fonds aus dem Hause Dr. Kohlhase ein Ergebnis von +7,17 Prozent in Euro verzeichnet, weist die passive Benchmark mit -4,11 Prozent eine negative Rendite auf. Kurzfristig liegt der DKO-Fonds deutlich vorn, auch mittelfristig kommt es zu einer Outperformance. Wie schlägt sich dies in der Alpha-Analyse nieder?

Das vom DKO-Renten Spezial erreichte Alpha befindet sich über drei Jahre mit 0,40 klar im grünen Bereich, auf Jahressicht fällt die Kennzahl mit 0,62 nochmals besser aus. Der rollierende Zwölfmonatsvergleich der Alpha-Werte über drei Jahre demonstriert, dass bei FondsManager Dr. Kohlhase die Phasen der Mehrrendite klar überwiegen: In 25 der untersuchten 32 Einzelperioden gab es ein positives Alpha bis 1,08 in der Spitze zu verzeichnen, während in sieben Einzelzeiträumen ein negativer Alpha-Wert von zutiefst -0,35 registriert wurde. Die deutlich häufiger vorkommenden und zudem stärker ausgeprägten Intervalle mit einer Outperformance zum globalen Rentenmarkt machen den DKO-Renten Spezial zum unumstrittenen Gesamtsieger in der Kategorie "Rendite". Die im positiven Terrain befindliche Information Ratio von 0,02 über drei Jahre belegt abschließend, dass eingegangene Risiken und erzielte Erträge in einem guten Verhältnis zueinanderstehen.

SJB Fazit. DKO-Renten Spezial.

Die Fokussierung auf in Euro notierte Unternehmensanleihen von Emittenten unterschiedlicher Bonität ist für Investoren ein probates Mittel, in der noch lange nicht beendeten Nullzinsphase attraktive Renditen bei moderater Erhöhung des Risikos einzufahren. Dem FondsManagement von Dr. Kohlhase gelingt es seit Auflage des DKO-Renten Spezial in überzeugender Weise, sowohl die selbst gewählte Benchmark als auch den globalen Anleihenmarkt zu schlagen. Zugleich überzeugt das Investmentprodukt durch seine niedrige Volatilität als Ergebnis der breiten Diversifikation. Ein wertvoller Bestandteil für jedes chancenorientierte FondsDepot!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Jedoch ist der Fonds in der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategie SJB Liquidität Z3+ EUR enthalten.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: SJB Deutsches FondsResearch