Gutes tun: Was Stiftungsfonds auch für Privatanleger interessant macht

Sie eignen sich für gemeinnützige Organisationen und vorsichtige Privatanleger. Wie sie sich bewähren, hat das Researchhaus FondsConsult analysiert.

Werte in diesem Artikel

von Jörg Billina, Euro am Sonntag

Stiftungen wollen langfristig Gutes tun und sind in vielen Bereichen aktiv. Unter anderem unterstützen sie Studenten, fördern Kultur und Wissenschaft, setzen sich für Umweltschutz ein, helfen Familien in Not oder engagieren sich für Europa. In Deutschland gibt es rund 23.000 rechtsfähige Stiftungen bürgerlichen Rechts. Zusammen bringen sie es auf ein Vermögen von rund 110 Milliarden Euro. Die zur Realisierung des Stiftungszwecks benötigten Mittel stammen aus den Einlagen des oder der Stifter. Zudem nehmen Stiftungen Spenden ein.

Der Staat räumt Stiftungen und Spendern Steuervorteile ein. Er stellt aber auch Bedingungen. Das Vermögen soll ungeschmälert erhalten bleiben beziehungsweise ertragreich angelegt werden. So fordern es entsprechende Gesetze der Länder Hamburg und Bayern.

Um diese Vorgaben zu erfüllen, bietet die Investmentbranche Stiftungen ihre Expertise an und hat auf ihre Bedürfnisse zugeschnittene Fonds aufgelegt. Diese stehen auch Privatanlegern offen, die wie Stiftungen ihr Kapital zumindest erhalten und, wenn möglich, stabile Renditen erzielen wollen.

Überwiegend defensiv

Allgemein gültige Vorgaben, wie die Fonds ihnen anvertraute Gelder anzulegen haben, gibt es aber nicht. In der Regel sind Stiftungsfonds als defensive Mischfonds konzipiert, die in Anleihen und Aktien investieren. Meist entfallen auf Aktien rund 30 Prozent und auf Renten etwa 70 Prozent der Mittel. Ein gemeinsames Merkmal aller Fonds sind auch jährliche Ausschüttungen. Stiftungen, aber auch Privatanleger können damit laufende Ausgaben bestreiten oder Rentenlücken schließen.

Allerdings stellt die extrem expansive Geldpolitik der Europäischen Zentralbank (EZB) die Manager von Stiftungsfonds vor erhebliche Herausforderungen beziehungsweise zwingt sie zum Überdenken ihrer Investmentstrategie. Denn Staats- und Unternehmensanleihen mit hohen Bonitätsnoten werfen auch bei langen Laufzeiten kaum Rendite ab oder sind negativ verzinst. Sie sind daher nicht mehr das probate Mittel, um mögliche Verluste an den Aktienmärkten abzufedern. Erschwerend kommt hinzu, dass Aktien nach der langen Aufschwungphase hoch bewertet sind. Sollte die EZB angesichts steigender Teuerungsraten ihre Geldpolitik straffen, sind kräftige Korrekturen nicht auszuschließen. Steigende Zinsen können aber auch bei Rentenpapieren zu herben Verluste führen.

Rüdiger Sälzle, Geschäftsführer des Analysehauses FondsConsult, hat untersucht, wie das Management von Stiftungsfonds auf ein zunehmend schwieriger werdendes Marktumfeld reagiert. Zudem hat der Experte die Fonds anhand von Kriterien wie laufende Kosten, Wertentwicklung, maximaler Verlust, Anlagegrundsätze und deren Umsetzung sowie Ausschüttungsrenditen bewertet. In die Gesamtbenotung der Fonds flossen auch die Implementierung und Umsetzung von ESG-Strategien ein. "Damit tragen wir dem in den letzten Jahren kontinuierlich gestiegen Umweltbewusstsein Rechnung", erläutert Sälzle.

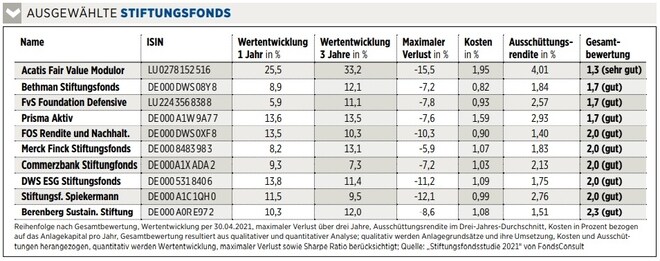

Die Ergebnisse wurden in der "Stiftungsfondsstudie 2021" veröffentlicht. Von den insgesamt 21 untersuchten Fonds stellt €uro am Sonntag die drei besten kurz vor. Aus Platzgründen konnten in der Tabelle links nur zehn Stiftungsfonds berücksichtigt werden. Eine alle 21 Fonds umfassenden Tabelle finden Leser unter fundresearch.de.

Der von Hendrik Leber gemanagte Acatis Fair Value Modulor VV schneidet mit einem Gesamtergebnis von 1,3 (siehe Tabelle unten) am besten ab. "Der Fonds ist in vielerlei Hinsicht kein typischer Stiftungsfonds", stellt Sälzle fest. So liegt die Aktienquote schon seit drei Jahren bei rund 70 Prozent, aktuell sind es laut Factsheet sogar 78 Prozent. Bei der Auswahl der Titel nutzt Leber einen von ihm weiterentwickelten Value-Ansatz, der es ihm ermöglicht, nicht nur in unterbewerte Aktien, sondern auch in Wachstumswerte mit starken Bilanzen zu investieren. Hoch gewichtet sind derzeit beispielsweise die Biotechfirma Biontech sowie der chinesische Automobilhersteller BYD.

Auch im Bondbereich finden sich Unterschiede zu anderen Stiftungsfonds. Leber kann sich sowohl in Hochzins- als auch in Staatsanleihen der Schwellenländer engagieren. Aktuell entfallen auf Anleihen allerdings nur drei Prozent. Dennoch eignet sich der Fonds für risikoaverse Anleger. Leber setzt Kurssicherungen ein, indem er Puts zehn bis 15 Prozent unterhalb des Indexniveaus von S & P 500 und Euro Stoxx 50 erwirbt. "Alle Investmententscheidungen sind zudem eingebettet in einen ganzheitlichen Nachhaltigkeitsansatz", bemerkt Sälzle. Die gute Platzierung verdankt der Fonds auch einer Ausschüttungsrendite von im Schnitt vier Prozent. Zwischenzeitlich kann es zu Schwankungen kommen. Der maxima- le Verlust des Fonds über drei Jahre hinweg betrug 15,5 Prozent. Doch meist holt Leber die Verluste schnell wieder auf.

Der Bethmann Stiftungsfonds entspricht in puncto Gewichtung der Anlageklassen mehr einem klassisch defensiven Mischfonds. Die Aktienquote geht über 30 Prozent nicht hinaus und beträgt aktuell 26 Prozent. Rund 63 Prozent der Mittel stecken in Renten. Hoch gewichtet sind derzeit italienische und spanische Staatsanleihen. Als Reaktion auf das anhaltende Niedrigzinsumfeld hat das Management jedoch seine Anlagemöglichkeiten sowohl im Aktien- als auch im Anleihebereich unter anderem auf die Schwellenländer erweitert. Bislang wurde die Option aber nicht wahrgenommen.

Neben einer fundamentalen Analyse durchlaufen die zur Auswahl stehenden Unternehmen und Länder eine ESG-Prüfung. Das Fondsmanagement arbeitet dabei eng mit den externen Researchhäusern Sustainalytics und ISS Oekom zusammen. Mit laufenden Kosten von nur 0,82 Prozent gehört das Portfolio zu den günstigsten Stiftungsfonds.

Inflationsschutz Gold

"Auch der Flossbach von Storch - Foundation Defensive hat das Anlageziel explizit um die Berücksichtigung von ESG-Kriterien ergänzt", erklärt Sälzle. Tabu für die beiden Fondsmanager Elmar Peters und Stephan Scheeren sind beispielsweise Unternehmen aus den Bereichen Glücksspiel, Tabak und Rüstung. Ebenso disqualifizieren sich Unternehmen, die gegen die Menschenrechte verstoßen. Bei der Auswahl von Staatsanleihen wiederum werden keine Emittenten berücksichtigt, die von der Nichtregierungsorganisation Freedom House als "nicht frei" eingestuft werden.

Substanzstarke Aktien gewichten die Manager maximal mit 35 Prozent. Das Portfolio umfasst zwischen 40 und 80 Unternehmen. Auf Renten entfallen derzeit 46 Prozent. Das Mindestrating für Anleihen ist "B-", liegt also im Bereich Non-Investment-Grade. Zehn Prozent entfallen auf Goldinvestments. Die Fondsmanager sehen das Edelmetall als bewährten Schutz gegen steigende Inflationsraten.

________________________________

Übrigens: BioNTech (ADRs) und andere US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Ausgewählte Hebelprodukte auf BioNTech (ADRs)

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf BioNTech (ADRs)

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere News

Bildquellen: StockThings / Shutterstock.com, MaximP / Shutterstock.com, Finanzen Verlag

Nachrichten zu BioNTech (ADRs)

Analysen zu BioNTech (ADRs)

| Datum | Rating | Analyst | |

|---|---|---|---|

| 23.01.2026 | BioNTech (ADRs) Buy | Joh. Berenberg, Gossler & Co. KG (Berenberg Bank) | |

| 11.12.2025 | BioNTech (ADRs) Buy | Joh. Berenberg, Gossler & Co. KG (Berenberg Bank) | |

| 03.12.2025 | BioNTech (ADRs) Buy | Jefferies & Company Inc. | |

| 25.11.2025 | BioNTech (ADRs) Buy | Joh. Berenberg, Gossler & Co. KG (Berenberg Bank) | |

| 17.11.2025 | BioNTech (ADRs) Buy | Joh. Berenberg, Gossler & Co. KG (Berenberg Bank) |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 23.01.2026 | BioNTech (ADRs) Buy | Joh. Berenberg, Gossler & Co. KG (Berenberg Bank) | |

| 11.12.2025 | BioNTech (ADRs) Buy | Joh. Berenberg, Gossler & Co. KG (Berenberg Bank) | |

| 03.12.2025 | BioNTech (ADRs) Buy | Jefferies & Company Inc. | |

| 25.11.2025 | BioNTech (ADRs) Buy | Joh. Berenberg, Gossler & Co. KG (Berenberg Bank) | |

| 17.11.2025 | BioNTech (ADRs) Buy | Joh. Berenberg, Gossler & Co. KG (Berenberg Bank) |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 07.11.2025 | BioNTech (ADRs) Neutral | UBS AG | |

| 22.08.2025 | BioNTech (ADRs) Neutral | UBS AG | |

| 05.08.2025 | BioNTech (ADRs) Neutral | UBS AG | |

| 07.05.2025 | BioNTech (ADRs) Neutral | UBS AG | |

| 11.03.2025 | BioNTech (ADRs) Neutral | UBS AG |

| Datum | Rating | Analyst | |

|---|---|---|---|

| 09.09.2024 | BioNTech (ADRs) Underweight | JP Morgan Chase & Co. | |

| 16.08.2024 | BioNTech (ADRs) Underweight | JP Morgan Chase & Co. |

Um die Übersicht zu verbessern, haben Sie die Möglichkeit, die Analysen für BioNTech (ADRs) nach folgenden Kriterien zu filtern.

Alle: Alle Empfehlungen