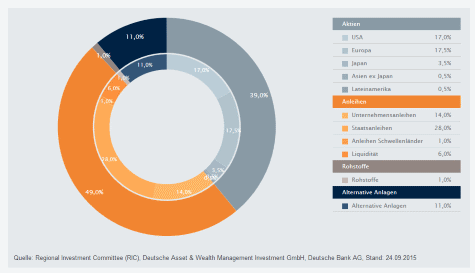

Portfolio: Unsere Gewichtung der Anlageklassen in einem ausgewogenen Portfolio

Traditionelle Anlageklassen: Mit dem überwiegenden Teil unseres ausgewogenen Portfolios decken wir traditionelle liquide Anlageklassen wie Aktien, Anleihen und Rohstoffe ab. Die Grafik veranschaulicht den aktuellen Aufbau eines ausgewogenen Beispielportfolios. Dieses beinhaltet auch alternative Anlageklassen.

Aktien

Aktien der Industrieländer sehen wir weiterhin positiv. Ihre Renditen könnten sich über zwölf Monate im unteren zweistelligen Bereich bewegen. Allerdings ist der derzeitige Zyklus bereits vorangeschritten, sodass die Bewertungen sich ihren historischen Ständen nähern. Es ist daher mit hoher Volatilität zu rechnen, was taktische Veränderungen in der Assetallokation erforderlich machen könnte. Bei den Schwellenländern sind wir wesentlich zurückhaltender, da die asiatischen Märkte unter ihren Handelsverflechtungen mit China leiden. Auch die Aktien lateinamerikanischer Staaten dürften, teilweise aufgrund der Probleme im Umfeld Brasiliens, schlechter abschneiden.Anleihen

Nach dem ersten Zinsschritt der Fed - höchstwahrscheinlich im Dezember - werden die Renditen in den Kernstaaten, wenn auch bescheiden, steigen. Die Anleihemärkte in Europa und Japan werden durch die expansive Geldpolitik von EZB und Bank of Japan (BOJ) weiter gut unterstützt. Trotz im Hochzinssegment bestehender Chancen bleiben wir bei US-Hochzinsanleihen vorsichtig. Anleihen der Schwellenländer könnten zwar eine hohe laufende Verzinsung bieten, allerdings - zumindest auf kurze Sicht - auf Kosten eines höheren Risikos, sodass äußerste Selektivität unabdingbar bleibt. Sorge bereiten vermehrte in US-Dollar denominierte Schuldverschreibungen der Schwellenländer.Rohstoffe

Der Ölpreis dürfte von seinem aktuell niedrigen Niveau steigen, allerdings nur langsam - unsere Prognose liegt über 12 Monate bei 55 US-Dollar pro Fass WTI. Die Nachfrage nach Öl zeigte sich bislang von der Wachstumsverlangsamung in den Schwellenländern unbeeindruckt, aber trotz erster Anzeichen für eine nachgebende US-Schieferölproduktion besteht nach wie vor ein Überangebot. Aufgrund des starken US-Dollars dürfte Gold weiter in einer engen Spanne handeln. Längere Marktturbulenzen würden seine Attraktivität als "sicherer Hafen" wieder steigern. Da wir bei Rohstoffen nur begrenzte Chancen sehen, sollte der Portfolioanteil hier niedrig bleiben.

"Long oder short", Johannes Müller?

Sechs Markteinschätzungen von unserem Chief Investment Officer für Wealth Management in Deutschland

Im September hat sie bereits gekniffen, und auch im Dezember wird die Fed die Zinsen nicht anheben. Als Begründung nennt sie den zu kalten Winter, oder den zu warmen. Realistisches Szenario?

Short - Ich bin mir ziemlich sicher, dass die Fed relativ knapp vor der ersten Zinsanhebung des Zyklus steht. Im September hat es noch nicht zu einem Entschluss gereicht, aber es war immerhin eine sehr knappe Entscheidung.

Jahrelang nannte die Fed die Arbeitslosenquote als wichtigsten Parameter für ihre Zinsentscheidung. Die Quote ist, insbesondere mit Blick auf kurzfristig Arbeitslose, auf einem Rekordtief. Gilt der Zusammenhang zwischen Arbeitslosenquote und Inflationsrate nicht mehr?

Short - Ich denke, dass es diesen Zusammenhang immer noch gibt. In der Tat blieb die Lohninflation bisher hinter den Erwartungen zurück, auch in den USA, wo wir mittlerweile ja kurz vor der Vollbeschäftigung stehen. Dennoch gibt es erste Anzeichen, dass die sinkende Arbeitslosigkeit die Löhne jetzt stärker wachsen lässt.

Die Fed bewegt sich nicht, China bleibt ein Rätsel, die Märkte sind nervös. Trotzdem sehen wir hohe Aktivität bei Firmenübernahmen, Börsengängen und Kapitalerhöhungen, selbst im Minen- und Ölsektor. Steht der Unternehmenssektor besser da als wir glauben, oder sind das immer noch die Ausläufer überbordender Zentralbankliquidität?

Long - Short - Der Unternehmenssektor sieht nach wie vor stabil aus, die Bilanzen sind robust, bei kontinuierlich steigenden Bruttokassenbeständen. Die regen M&A- und Kapitalmarktaktivitäten bezeugen das Vertrauen der Firmenchefs in das derzeitige Umfeld, auch wenn sie als Frühindikatoren wenig taugen. Dass die Zentralbanken das Geld billig halten, fördert den Aktivismus der Firmen zusätzlich.

Öl bleibt das unbeherrschbare Biest. Das einzige, was man weiß, ist, dass man nicht weiß, was es nächsten Monat kostet.

Long - Stimmt leider. Wir sehen den Ölpreis mittelfristig wieder ansteigen, allerdings verläuft die dazu notwendige Anpassung auf der Angebotsseite sehr schleppend. Und das drückt nach wie vor auf den Preis.

Der Einbruch in China wird überschätzt.

Long - Die chinesische Wirtschaft durchläuft einen Transformationsprozess weg von Export und Investitionen hin zu mehr privatem Konsum, weg von Industrie hin zu mehr Dienstleistungen. Das ist keine neue Entwicklung. Wer genau hinschaute, konnte das schon seit mehreren Jahren beobachten. Viele Analysten verlassen sich aber nach wie vor auf Indikatoren, welche die - rückläufige - Entwicklung im Industriesektor abbilden und übersehen das durchaus robuste Wachstum im Dienstleistungsbereich. Dieses Wachstum ist aber von anderer Qualität, was man zum Beispiel an der Rohstoffnachfrage ablesen kann.

Ein Thema, welches zurzeit und wohl auch in absehbarer Zukunft die Menschen in Europa beschäftigt, ist der Flüchtlings- und Migrantenstrom. Droht hier erneut eine Debatte, die das Potenzial hat, die Eurozone in zwei Lager zu spalten?

Short - Die Spaltung sehe ich nicht innerhalb der Eurozone, sondern zwischen den Ländern der Währungsunion auf der einen und Nicht-Euro-Ländern wie Ungarn, Tschechien, Großbritannien oder Dänemark auf der anderen Seite. Aus der Finanzmarktperspektive betrachtet ist die fiskalische Komponente nicht das große Thema. Zwar spielt Geld immer eine zentrale Rolle, aber beim Flüchtlingsthema geht es in erster Linie um die politische Dimension. Dies könnte sich etwa beim EU-Mitgliedschaftsreferendum der Briten zeigen. Die Flüchtlingsdebatte dürfte den Europaskeptikern dort in die Hände spielen.

Long steht für eine positive Antwort

Short steht für eine negative Antwort

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013