Portfolio: Traditionelle Anlageklassen

Mit dem überwiegenden Teil unseres ausgewogenen Portfolios decken wir traditionelle liquide Anlageklassen wie Aktien, Anleihen und Rohstoffe ab.

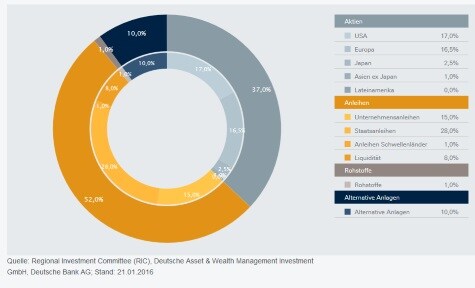

Die Grafik veranschaulicht den aktuellen Aufbau eines ausgewogenen Beispielportfolios. Dieses beinhaltet auch alternative Anlageklassen.

Aktien

Aktien hatten 2016 einen sehr schlechten Start. Sie dürften sich erst dann nachhaltig erholen, wenn Investoren überzeugt sind, dass Öl- und andere Rohstoffpreise die Talsohle durchschritten haben und die sich abzeichnende Abwertung des chinesischen Yuan in geordneten Bahnen verläuft. Aktien der Industrieländer dürften von einem Aufschwung stärker profitieren als Aktien der Schwellenländer: Letztere haben unter anderem gegen weitere Korrekturen der Unternehmensgewinne zu kämpfen. Die Bewertungen für Industrieländeraktien sind jetzt auf einem vernünftigeren Niveau, aber gute Fundamentaldaten können die Preise nur dann nach oben treiben, wenn sich die Marktstimmung bessert.

Anleihen

Die Rentenmärkte waren stark von den jüngsten Turbulenzen betroffen, ausgelöst durch die niedrigen Ölpreise. Sorgen über Ausfälle bei energienahen US-Hochzinsanleihen ließen Anfang 2016 die Spreads noch weiter steigen, sodass sie jetzt bestehende Risiken eher überbewerten und daher, außerhalb des Ölsektors, einige längerfristige Gelegenheiten schaffen. Bei Anleihen aus den Schwellenländern ist allerdings weiterhin Vorsicht geboten. Volatile Märkte und die daraus folgende Nachfrage nach Anlagen in "sicheren Häfen" ließen die Renditen der Kernstaatsanleihen sinken, die sich im Lauf des Jahres 2016 nur leicht erholen dürften.

Rohstoffe

Wohl gefüllte Öllager dürften ebenso wie steigende Ölförderung, hauptsächlich aus dem Iran, den Ölpreis in der ersten Jahreshälfte 2016 niedrig halten. Aber die Steigerungsmöglichkeiten der Organisation erdölexportierender Länder (OPEC) dürften begrenzt sein und die US-Ölproduktion 2016 aufgrund der schwierigen Finanzierung von Investitionen weiter sinken. Dies dürfte zusammen mit einem Abbau der Ölvorräte den Ölpreis stützen, der allmählich bis zum vierten Quartal auf bis zu 50 US-Dollar pro Fass (WTI) klettern dürfte. Ein stärkerer US-Dollar ist eine zusätzliche Herausforderung für Öl, Gold und andere Rohstoffe.

"Long oder short", Johannes Müller?

Könnte sich die Wirtschaft in China schnell ins Positive drehen?

SHORT: China steckt mitten in einem strukturellen Umbau, der noch geraume Zeit erfordern wird. Investoren müssen erst davon überzeugt werden, dass die chinesische Regierung die Kontrolle über diesen Umbauprozess behält. Nicht überall wird es Erfolge geben. Die Regierung könnte jedoch schnell punkten, wenn es ihr gelingt, die erwartete Yuan-Abwertung geordnet durchzuführen. Nach den Turbulenzen 2015 gehen Regierung und Zentralbank jetzt flexibler und umsichtiger vor, mit Erfolg: So besteht die Hoffnung, dass sie auch in anderen Bereichen vorankommen.

Können die Ölpreise vor dem Hintergrund der Wachstumsverlangsamung in China wieder steigen?

LONG: Hinweise auf eine Wende in China würden den Ölpreis stützen, aber das Hauptproblem am Ölmarkt ist das Überangebot, nicht eine zu wenig dynamische Nachfrage. Bis die bestehenden hohen Ölvorräte abgebaut sind, wird es dauern - und das bedeutet, dass der Ölpreis in der ersten Jahreshälfte unter Druck bleiben wird. Aber die Ölproduktion in den USA dürfte weiter sinken, nicht zuletzt weil das Finanzierungsumfeld für Investitionen zunehmend schwieriger wird. In der zweiten Jahreshälfte dürften die Ölpreise allmählich wieder steigen.

Sind Aktien der Industrieländer vor diesem Hintergrund interessant?

LONG: Sorgen über Chinas Wirtschaftsentwicklung und die Auswirkungen eines niedrigen Ölpreises gehörten zu den Faktoren, die Anfang 2016 eine starke Korrektur der Aktienkurse auslösten. Dennoch bleiben wir strategisch gegenüber Aktien der Industrieländer positiv, allerdings unter Vorbehalt. Denn auch wenn das Bewertungsniveau jetzt interessanter erscheinen mag - es muss nicht der wichtigste Treiber künftiger Aktienkurse sein. Unternehmensgewinne sind immer ein Unsicherheitsfaktor, und die Skepsis der Anleger könnte das Kurs-Gewinn-Verhältnis unter die historischen Durchschnittswerte drücken. Hinweise, dass sich die Weltwirtschaft doch wieder auf Erholungskurs befindet, dürften für eine nachhaltig positive Kursentwicklung daher wichtiger sein als Bewertungen.

Sind Sie bei den Schwellenländern auch optimistisch?

SHORT: Bei den Schwellenländern bleiben wir bei Aktien und Anleihen insgesamt zurückhaltend. Bei Schwellenländer-Anleihen können sich in einzelnen Ländern Chancen ergeben, aber die Gruppe insgesamt dürfte problematisch bleiben. Niedrige Rohstoffpreise verstärken bestehende politische und wirtschaftliche strukturelle Schwächen. Volatile Währungen sind eine zusätzliche problematische Dimension für Investoren. Die Aktien der Schwellenländer stehen vor denselben Problemen - dazu kommen noch mögliche zusätzliche Korrekturen der Gewinnerwartungen nach unten.

Könnte Liquidität an einigen Märkten zum Thema werden?

LONG: Liquidität sollte man immer im Blick behalten, auch an den großen Märkten - wie sich im Januar am US-Markt für Hochzinsanleihen gezeigt hat. Auch nur vorübergehende Illiquidität kann sich deutlich auf das Portfoliomanagement auswirken. Der Abbau von Positionen an illiquiden Märkten kann sehr teuer sein, auch wenn die Fundamentaldaten dazu raten. In einigen Situationen mag es sinnvoller sein, das Risiko über liquidere Sektoren (z.B. Aktien) zu verringern.

LONG: steht für eine positive Antwort

SHORT: steht für eine negative Antwort

Johannes Müller

Chief Investment Officer für das Wealth Management, Deutschland

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013