Perspektiven für den Rentenmarkt

Zurück zu mehr Risiko? Aber Vorsicht vor ungewollten Nebenwirkungen.

Die erste Jahreshälfte war turbulent. Zunächst beherrschten Russland, die Ukraine und Brasilien die Schlagzeilen ebenso wie Rohstoffpreise und die Abkopplung des Schweizer Franken vom Euro. Das zweite Quartal stand im Zeichen Griechenlands und Chinas. Zinsen von US-Treasuries und deutschen Bundesanleihen erreichten im April ein neues Tief, bevor sie deutlich nach oben kletterten. Credit Spreads weiteten sich aus, die Volatilität nahm zu.

Auf dem Weg in die zweite Jahreshälfte scheinen sich einige geopolitische Probleme auf wundersame Weise aufgelöst zu haben. Griechenland scheint gewillt, die geforderten strengen Sparauflagen zu erfüllen. China konnte dem Einbruch an seinen Aktienmärkten Einhalt gebieten. Eine unerwartete Dreingabe war das Iran-Abkommen. Somit sorgt vor allem der Zeitpunkt der ersten Zinserhöhung der Fed für Unsicherheit. Aber da Einigkeit im Markt über den Beginn (September oder Dezember) und das gemäßigte Tempo der Erhöhungen besteht, scheint der Spielraum für größere Turbulenzen begrenzt.

In diesem Umfeld halten wir es für vertretbar, wieder einige riskantere Positionen in Hochzinsanleihen (ohne Energie), Euro Investment Grade und Staatsanleihen der Schwellenländer einzugehen. Wir befürchten kurzfristig keinen Ausverkauf an den Rentenmärkten, da die niedrigen Rohstoffpreise die Inflationserwartungen dämpfen sollten. Aber die Ruhe könnte trügerisch sein. Große Unstimmigkeiten zwischen Euro-Mitgliedsstaaten über den Charakter der Währungsunion bleiben bestehen und Peking erinnerte uns mit seinen Marktinterventionen einmal mehr daran, dass es dem freien Spiel der Marktkräfte nicht wirklich traut, was ausländische Investoren beeinflussen könnte.

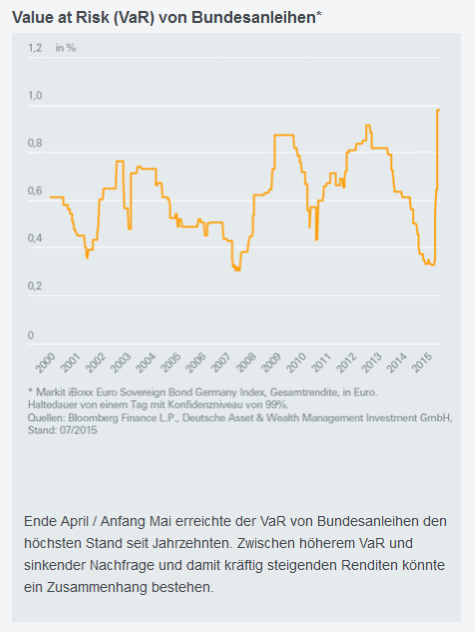

Ein weiteres wichtiges Thema sind die unbeabsichtigten Folgen regulatorischer Beschränkungen. Als Beispiel seien die Value-at-Risk (VaR) -Grenzen genannt, die von Eigenhändlern der Banken und vielen institutionellen Investoren eingehalten werden müssen. Ein steigender VaR verringert die Risikobereitschaft und kann sich in geringerer Handelsaktivität und verstärkten Kursbewegungen niederschlagen - nicht unbedingt beabsichtigte Folgen. Die Grafik zeigt den VaR von deutschen Bundesanleihen seit 2000. Bemerkenswert ist der steile Anstieg auf den höchsten Stand seit Jahrzehnten. Der höhere VaR könnte der Grund für die geringe Nachfrage nach deutschen Bundesanleihen Ende April / Anfang Mai sein und somit den Renditesprung der Bundesanleihen mit ausgelöst haben. Dies zeigt, dass ein überlegter Risikomanagementansatz, der die möglichen Auswirkungen derartiger Faktoren berücksichtigt, unabdingbar bleibt.

Joern Wasmund

Joe Benevento

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013