Makro Ausblick: Der Zwang zum Wachstum

Die USA, die Eurozone und Japan setzen ihren langsamen Erholungskurs fort. Ökonomen spekulieren darüber, ob niedrigere Wachstumsraten temporär oder dauerhaft sind.

"Die Industrieländer bleiben auf solidem Wachstumskurs. In anderen Zeiten hätte dies sicherlich nicht einen Leitzins von nahe Null gerechtfertigt. Die Gründe dafür werden derzeit heftig diskutiert."

Asoka Wöhrmann

Auf moderatem Wachstumskurs

Die Weltwirtschaft dürfte in diesem Jahr um 3,5 Prozent wachsen. Unter den Schwellenländern sorgt der niedrigere Ölpreis für eine Spaltung in Gewinner und Verlierer.

Die Erholung von dem starken wirtschaftlichen Einbruch in den Jahren 2008 und 2009 läuft. Für Nachdenklichkeit sorgt allerdings die Abschwächung des Wachstumstrends in den Industrieländern. Die sich abschwächenden Wachstumspotenziale in den Industriestaaten lassen erwarten, dass sich Konsumenten, Unternehmen und Regierungen in den Industriestaaten längerfristig mit gemäßigten Wachstumsraten anfreunden müssen. "Na und - wozu noch Wachstum?", dürften sich viele fragen. Das Wohlstandsniveau in der westlichen Welt ist hoch, eine langsamere Gangart der Wirtschaft verkraftbar.

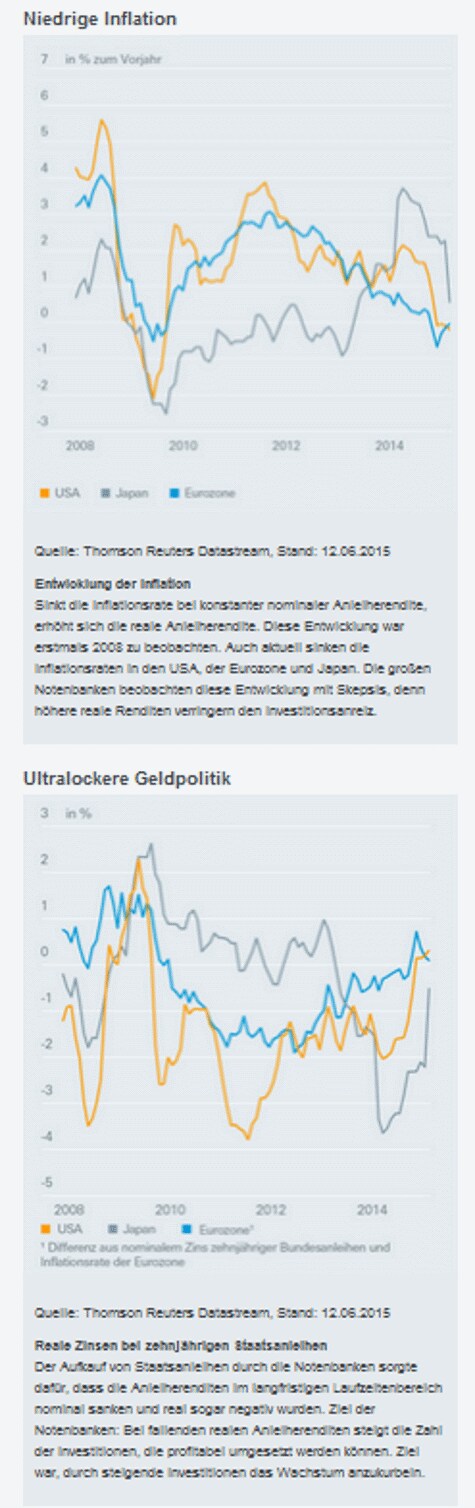

Doch das wäre eine folgenreiche Fehleinschätzung. Denn die Konsequenzen eines langfristig schleppenden Wachstums könnten enorm sein. Ist das Wirtschaftswachstum geringer als der Produktivitätsfortschritt, können Unternehmen die mögliche Absatzmenge mit immer weniger Menschen produzieren. Entsprechend wächst die Arbeitslosigkeit. Der Zwang zur Steigerung der Produktivität resultiert aus dem Zins. Unternehmen müssen Investitionen tätigen, um den sich verschleißenden Kapitalstock zu erneuern. Die Haushalte stellen über Konsumverzicht das dafür notwendige Kapital zur Verfügung. Für den Konsumverzicht wollen sie mit einem positiven realen Zins, also dem nominalen Zins nach Abzug der Inflationsrate, entschädigt werden. Folge: Die Unternehmen müssen mit dem neuen Kapitalstock bei gleicher Zahl an Arbeitnehmern mehr Güter produzieren, um die realen Zinsen zahlen zu können.

Zusammenhang von Zins und Wachstum

Solange der reale Zins positiv ist, gibt es den Zwang, die Produktivität zu steigern und zu wachsen. In der jüngsten Vergangenheit zeigte sich aber auch, dass niedrige und sogar leicht negative reale Zinsen möglich sind. Dies befeuert die Diskussion, ob der Realzins gemessen am künftigen Wachstum zu niedrig ist oder das Zinsniveau so niedrig ist, weil für die Industrieländer eine Phase geringeren Wirtschaftswachstums beginnt.

Unter Ökonomen wird daher heftig debattiert, ob wir vor einer Ära niedrigen und schwachen Wachstums stehen. Der Begriff der "säkularen Stagnation", also einer Stagnation, die über einen langen Zeitraum andauert, machte die Runde. Angestoßen wurde die Diskussion von Harvard-Ökonom Lawrence Summers.

Nach dem Zweiten Weltkrieg gelang es der US-Notenbank, durch Senkung der kurzfristigen Zinsen Rezessionen zu stoppen und die US-Wirtschaft wieder in Schwung zu bringen. Im Jahr 2009, also kurz nach dem Ausbruch der Finanzkrise, senkte die amerikanische Notenbank ihren Leitzins sogar fast auf null. Aber selbst dies reichte nicht, um die US-Wirtschaft richtig in Schwung zu bringen. Sie kaufte zusätzlich US-Anleihen in großem Stil, wodurch auch im längeren Laufzeitenbereich die Zinsen zurückgingen und die Anleihepreise kräftig anstiegen. Für Neukäufer verloren Bonds durch die niedrigen Zinsen allerdings an Attraktivität. Nach dem Ende des Quantitative Easing (QE) stiegen die Anleiherenditen in den USA wieder an, befinden sich aber immer noch historisch betrachtet auf niedrigem Niveau.

Summers vermutete entsprechend, dass die Bereitschaft der privaten US-Investoren, bei den niedrigen Zinsen Bonds zu kaufen und damit längerfristig Geld zu verleihen, gering ist. Die fehlende Nachfrage nach Bonds begrenzt den Zinsrückgang. Auf der Angebotsseite bieten die Unternehmen ihre Anleihen an. Aufgrund der ungünstigen Demografie, also einer stagnierenden oder schrumpfenden Bevölkerung, und der ungleichen Einkommensverteilung - einer Verteilung der Einkommen nach oben zu Haushalten mit hoher Sparquote und niedriger Konsumquote - erwarten diese ein langfristig niedrigeres Wachstum. Entsprechend investieren die Unternehmen nur, wenn der reale Zins noch tiefer geht.

Der Zins müsste also stärker fallen, um das Angebot an und die Nachfrage nach Ersparnissen für Investitionen ins Gleichgewicht zu bringen. Damit unterbleiben Investitionen, die für eine Verbesserung der Lage am Arbeitsmarkt und der langfristigen Wachstumsperspektiven notwendig wären.

Investitionen im Mittelpunkt

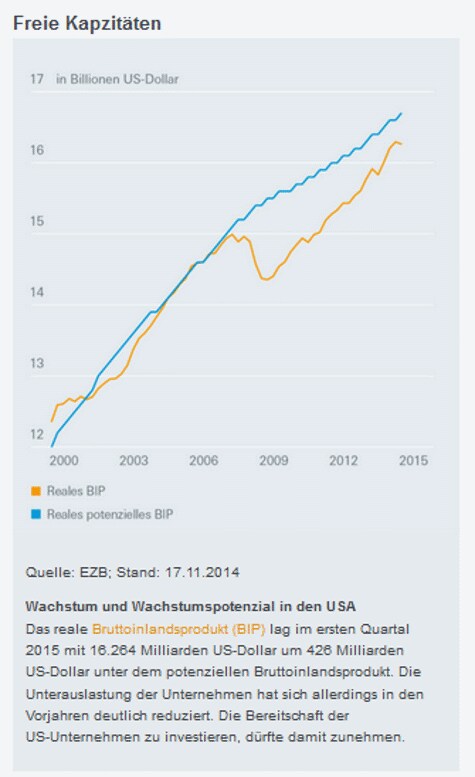

Prominenter Gegner der These von der "säkularen Stagnation" ist Ben Bernanke. Der Ökonom, der bis Anfang 2014 Chef der US-Notenbank war, setzt weiter auf die Macht der Niedrigzinsen. Schließlich wird bei einem realen Zins von Null oder darunter jede Investition rentabel, die einen positiven Ertrag bringt. Doch auch Bernanke muss zugeben, dass sich trotz der niedrigen realen Zinsen die Investitionsquote in den USA ab 2010 nur sehr langsam erholt hat.

Widerspruch zu der These von der säkularen Stagnation kommt auch von den Ökonomen Carmen Reinhart und Kenneth Rogoff. Zu hohe Schulden der privaten Haushalte und der Unternehmen sehen sie als Auslöser der Finanzkrise im Jahr 2007 an. Ein zu niedriger Zins in den Jahren vor 2007 führte dazu, dass Häuser und Aktien auf Kredit gekauft wurden. Dies führte zu einem fulminanten Kursanstieg an den Finanz- und Immobilienmärkten. Die Blase platzte und die Kurse fielen. Die Immobilien und Wertpapiere waren plötzlich weniger wert als die Kredite. Im Jahr 2008 begann deshalb ein Entschuldungsprozess, der bis heute anhält. Geht die Kreditbereinigung zu Ende, nehmen nach Meinung dieser beiden Ökonomen die Industrieländer wieder Fahrt auf.

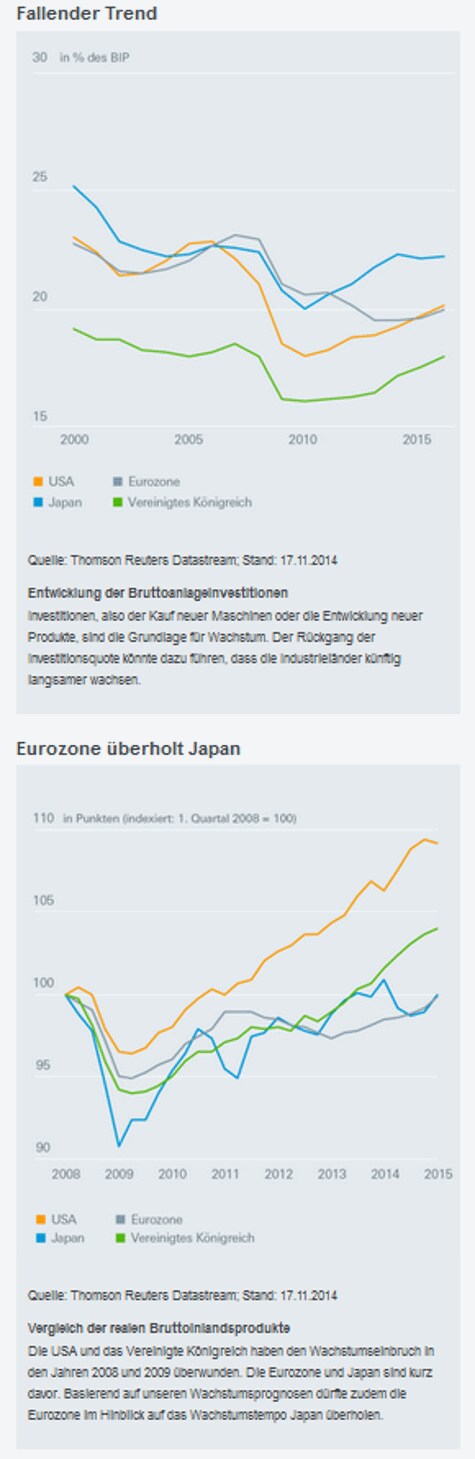

Im Ergebnis lässt sich derzeit nur festhalten, dass die Investitionen in den Industrieländern zu gering sind, was zu einer Abflachung des Trends beim Wachstumspotenzial geführt hat. Und dies ist nicht nur in den USA, sondern auch in der Eurozone und in Japan zu beobachten. Aber nicht nur die Investitionen sondern auch die demografische Entwicklung stellt in den Industrieländern eine Bürde für das Wachstumspotenzial dar (mehr dazu im Fokus-Thema Juli 2015).

Blick auf die Investitionsquoten

Derzeit ist ein leichtes Anspringen der Investitionsquoten in den USA und im Vereinigten Königreich zu beobachten. In der Eurozone könnte es zu einer Trendwende kommen. In Japan sorgte die Kombination aus staatlichen Konjunkturprogrammen, Quantitative Easing (QE) und einer massiven Abwertung des Yen in den Vorjahren ebenfalls für mehr Investitionen. Das gibt Anlass zur Hoffnung, dass sich die Investitionstätigkeit weiter belebt.

Insgesamt dürfte die Weltwirtschaft weiter auf moderatem Wachstumskurs bleiben. Unsere globale Wachstumsprognose für 2015 lautet 3,5 Prozent. 2016 erwarten wir eine leichte Beschleunigung des Wachstums auf 3,8 Prozent. Regional sind allerdings erhebliche Unterschiede zu erwarten. Unter den Industrieländern führen weiter die USA mit einem Wirtschaftswachstum von 2,4 Prozent und 3,1 Prozent für 2015 und 2016. Dazu dürften die Konsumausgaben wesentlich beitragen. Die privaten Haushalte haben in den Vorjahren die Verschuldung in Relation zu den Einkommen spürbar verringert. Das gibt ihnen wieder einen höheren Ausgabenspielraum. Die steigende Konsumgüternachfrage dürfte die Investitionen anregen.

Es folgen das Vereinigte Königreich mit einem erwarteten Wachstumsplus von 2,3 Prozent für 2015, die Eurozone mit 1,4 Prozent und Japan mit 1,2 Prozent in diesem Jahr. Japans Wirtschaft stagnierte im Vorjahr. Der massiven Abwertung des Yen stand eine Mehrwertsteuererhöhung von fünf auf acht Prozent im April 2014 gegenüber. Dadurch kam Japans Wirtschaft im Vorjahr nicht richtig vom Fleck. Dies veranlasste die Regierung Abe, die nächste Mehrwertsteuererhöhung trotz des hohen staatlichen Budgetdefizits auf das Jahr 2017 zu verschieben. Die Regierung in Tokio will damit den privaten Konsum stimulieren. Sie hofft dabei auch auf einen Anstieg der Löhne. Doch dies ist derzeit nicht zu beobachten. Wir erwarten, dass Japans Wirtschaft auch 2016 um 1,2 Prozent wächst.

Steigende Kredit- und Geldmenge

Für die Eurozone erwarten wir eine Wachstumsbeschleunigung von 0,9 Prozent im Vorjahr auf 1,4 Prozent in diesem Jahr. Gleich mehrere Faktoren sorgen für mehr wirtschaftliche Dynamik. So dürfte die Abwertung des Euro gegenüber dem US-Dollar den Export stimulieren. Die wachstumshemmende Sparpolitik wird in den Peripherieländern wie Italien, Spanien und Portugal weiter gelockert. Zudem ist eine Lockerung der Kreditvergabebedingungen zu beobachten. Die Kredit- und Geldmenge nehmen dadurch zu. Die Zinsdifferenzen zwischen Staatsanleihen aus Italien, Spanien und Portugal und Bundesanleihen haben sich zwar seit April diesen Jahres etwas ausgeweitet, liegen aber weit unter den Niveaus aus den Jahren 2012 und 2013. Dies zeigt, dass die Investoren die Gefahr einer erneuten Eurokrise als gering einstufen.

Griechenland bleibt weiter im Fokus der Anleger. Die Wahrscheinlichkeit, dass sich die Griechenlandkrise über Spekulationen auf ein anderes Land der Eurozone überträgt, ist gering. Eine Staatspleite Griechenlands oder ein Austritt des Landes aus dem Euro könnte zwar zu möglichen Verwerfungen bei Staatsanleihen anderer Länder führen. Diese dürften durch Staatsanleihekäufe der EZB aber in engen Grenzen gehalten werden.

Ein Faktor, der zu Wachstumsverlagerungen geführt hat, ist der Ölpreis. Von Mitte Juli 2014 bis Mitte Januar 2015 fiel der Preis für Öl der Marke WTI von zirka 100 auf 50 US-Dollar. Zwar erholte er sich in den vergangenen Monaten um rund zehn Dollar, notiert aber damit immer noch weit unter dem Niveau des Vorjahres. Gewinner dieser Entwicklung sind die großen Industrieländer. Die aus dem niedrigeren Ölpreis resultierenden Kaufkraftgewinne sorgen in vielen Industrieländern für einen moderaten zusätzlichen Wachstumsschub.

Ende der BRIC-Story

Die rohstoffproduzierenden Schwellenländer zählen dagegen zu den Verlierern fallender Preise bei Energieträgern und Metallen. Da der Rohstoffsektor in vielen dieser Länder der wichtigste Wirtschaftssektor ist, kommt es in diesem Jahr zu heftigen Wachstumseinbrüchen. Auch die BRIC-Story endet aufgrund dieser Entwicklung. Bisher profitierten die rohstoffexportierenden Schwellenländer von der wachsenden Rohstoffnachfrage aus den sich industrialisierenden Schwellenländern.

Brasilien und Russland zählten dabei zu den Gewinnern der gestiegenen Rohstoffpreise, die wiederum ein Resultat des Rohstoffhungers in Indien und China waren. Brasilien und Russland zählen jetzt zu den Verlierern. Indien und China können sich dagegen darüber freuen, dass die niedrigen Rohstoffpreise ihrer Wirtschaft Auftrieb geben. China gelang es nach zahlreichen fiskalischen und monetären Maßnahmen zudem, den Rückgang des Wachstumstempos zu stoppen. 2015 dürfte Chinas reales Bruttoinlandsprodukt um 6,8 Prozent anziehen. Indien gewinnt dagegen an Wachstumsdynamik und zieht an China vorbei.

Schildkrötenzyklus weiter intakt

Die Weltwirtschaft bleibt auf Wachstumskurs, das Wachstumstempo bleibt allerdings überschaubar. Das globale Bruttoinlandsprodukt dürfte 2015 real um 3,5 Prozent zulegen. Dabei dürften die Industrieländer deutlich niedrigere Wachstumsraten aufweisen.

Sie sind damit auch mit verantwortlich für das schwächere globale Wachstum. Haupttreiber für die Weltwirtschaft bleiben die sich industrialisierenden Schwellenländer im asiatischen Raum. Auf der Verliererseite dürften in diesem Jahr diejenigen Schwellenländer zu finden sein, die stark abhängig von Rohstoffexporten sind.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Es kann keine Gewähr übernommen werden, dass Anlageziele erreicht oder Ertragserwartungen erfüllt werden. Prognosen sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Es wird keine Garantie dafür übernommen, dass Prognosen und Ziele tatsächlich eintreffen. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als falsch herausstellen können.

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013