Fokus: Globalisierung auf dem Rückzug?

Der Anstieg des Welthandels sorgte für zunehmenden Wohlstand. Droht jetzt ein Rückschlag?

Im November 2015 gab die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) einen verhaltenen Wirtschaftsausblick. OECD-Generalsekretär Angel Gurría äußerte sich dabei besorgt über die geringe Dynamik im internationalen Handel. Laut ihm "gehen ein robuster Handel und globales Wachstum Hand in Hand".1 Ihn beunruhigt, dass der globale Export in US-Dollar gerechnet 2015 zurückgegangen ist. Fallende Rohstoffpreise waren ein Grund dafür, ein anderer das seit Jahren niedrige globale Wachstumstempo.

Der Zusammenhang von Export und Wachstum verwundert nicht. Wächst die Wirtschaft, müssen die Unternehmen mehr Vorprodukte aus dem Ausland beziehen. Es wird damit mehr importiert. Da die Importe eines Landes die Exporte des anderen Landes sind, steigen Wareneinfuhr und Warenausfuhr im Gleichschritt.

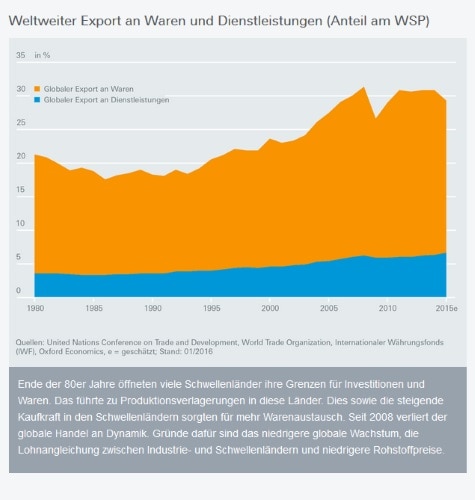

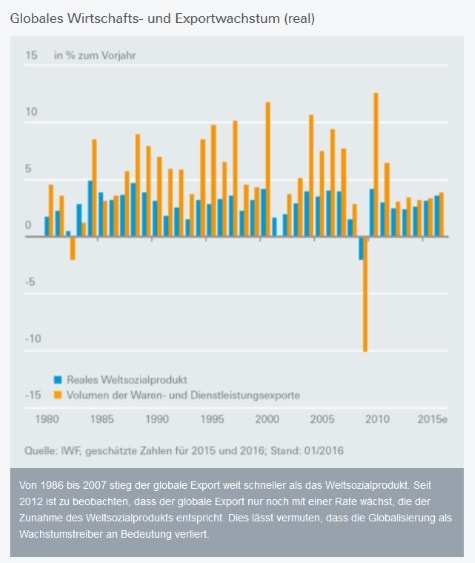

Auffällig ist allerdings, dass die globalen Exporte in den letzten Jahrzehnten deutlich stärker stiegen als das Weltsozialprodukt (WSP) (siehe Grafik auf Seite 5). Diese Entwicklung zeigt, dass die internationale Arbeitsteilung zwischen den Ländern zugenommen hat.

Handel bringt Wohlstand

Gründe dafür liefert die traditionelle Außenhandelstheorie. So führen größere Stückzahlen, die an wenigen Orten produziert werden, zu einer Reduktion der Fixkosten pro Stück. Herrscht Waren- und Kapitalverkehrsfreiheit, können Unternehmen Produktivitäts- sowie Lohn- und Zinsunterschiede zwischen Ländern nutzen, um ihre Produktionskosten zu senken. Von den niedrigeren Güterpreisen profitieren wiederum die Konsumenten. Die höhere Kaufkraft sorgt für mehr Wachstum. Zudem können Konsumenten bei Warenverkehrsfreiheit auch zwischen mehr Gütern wählen. Diese Vorteile führten dazu, dass nach Rückschlägen wie den beiden Weltkriegen im 20. Jahrhundert die Globalisierung immer wieder an Bedeutung gewann. Zusätzlichen Schub erhielt die Globalisierung im Jahr 1989. Mit dem Zusammenbruch des Kommunismus öffneten viele osteuropäische und asiatische Länder ihre Güter- und Kapitalmärkte. China und Indien führten marktwirtschaftliche Reformen durch. Unternehmen aus den Industrieländern konnten damit die Kosten- und Produktivitätsunterschiede in weiteren Ländern nutzen. Sie bauten Produktionsstätten in diesen Schwellenländern auf, was zu einer größeren Aufteilung der Wertschöpfungskette über Ländergrenzen hinweg und damit zu einer zunehmenden internationalen Arbeitsteilung führte. Dies sorgte mit dafür, dass von 1990 bis 2007 der globale Export - oder der globale Import als Kehrwert - weit schneller anstieg als das WSP.

Die Abschwächung des globalen Wachstums ab 2008 hat sicherlich mit dazu beigetragen, dass der globale Handel nicht mehr so stark gewachsen ist. Hinzu kommt, dass in den Vorjahren die Löhne und damit die Lohnstückkosten in vielen Schwellenländern kräftiger gestiegen waren als in den Industrieländern. Der Anreiz, die Produktion ins Ausland zu verlagern, ist damit gesunken. Die international hohe Verschuldung von Privathaushalten, Unternehmen und Regierungen in den Industrieländern und in den Schwellenländern sind zusätzliche Bremsen für das Wachstum. International hohe Schuldenquoten und der geringere Nutzen aus einer stärkeren Arbeitsteilung sind strukturelle Faktoren, die für die Zukunft eine geringere Dynamik beim internationalen Handel und beim Weltwirtschaftswachstum erwarten lassen.

Belastungsfaktor Rohstoffe

Daneben gibt es noch als zyklischen Faktor den Rohstoffsektor. Bis Mitte 2014 waren die Rohstoffpreise wie auch die Wachstumserwartungen für die Schwellenländer hoch. Entsprechend wurden in diesem Zeitraum die Minen- und Förderkapazitäten kräftig ausgebaut. Überkapazitäten sorgten ab Mitte 2014 für einen kräftigen Preisverfall. Geringere Exporteinnahmen der Rohstoffländer sind die Folge. Ihre Sparbemühungen führen wiederum zu einem Rückgang der Warenexporte aus Industrieländern in die Rohstoffländer. Folge: Ein kräftiger Rückgang der globalen Exportquote. Dem sollte jedoch im Hinblick auf das WSP kein zu hohes Gewicht beigemessen werden. Schließlich sorgen niedrige Rohstoffpreise gleichzeitig für mehr Kaufkraft und Konsum in den Ländern, die Rohstoffe importieren. Damit dürfte es sich hier im Hinblick auf die globale Wirtschaftsleistung um ein Nullsummenspiel handeln.

"Eine weitere deutliche Verlangsamung in den Schwellenländern belastet die globale Aktivität und den Handel."

Angel Gurría, Generalsekretär der OECD bei der Vorstellung des Wirtschaftsausblicks am 9. November 2015 in Paris

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013

Bildquellen: Triff / Shutterstock.com