Alternative Anlagen

Unsere Einschätzung zu alternativen Anlageklassen

Alternative Portfolios

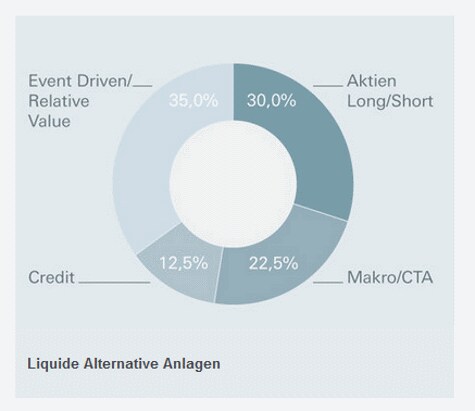

Hier betrachten wir liquide und illiquide Anlagestrategien.1 Aufgrund ihrer unterschiedlichen Charakteristika stellen wir diese getrennt dar.Liquide Alternative Anlagen

Aktien Long/Short

Seit Jahresanfang war die Entwicklung von Long/Short-Strategien von zwei Faktoren geprägt. Erstens hat Value meist schlechter abgeschnitten als Momentum, was den Long-Positionen der Fonds einen Dämpfer versetzte. Zweitens haben sich im Vorfeld der US-Zinserhöhung Nebenwerte an der Börse weniger gut entwickelt als Standardwerte. Long/Short-Fonds mit positiven Nettopositionen konzentrieren sich vor allem auf Nebenwerte, in denen sie größere Marktineffizienzen vermuten. Wir setzen nun auf US-basierte Aktienstrategien mit geringen Nettopositionen, da wir uns von denen nicht korrelierte Erträge bei geringeren Volatilitäts - und Verlustrisiken versprechen. Makroökonomisch spricht einiges für Europa, wegen der lockeren Geldpolitik der EZB und der anhaltenden Euro-Schwäche.Event Driven

Event-Driven-Strategien haben seit Jahresanfang unterdurchschnittlich abgeschnitten - besonders die mit Soft-Catalyst-Ausrichtung in den Sommermonaten. Zusätzlich hat die unterdurchschnittliche Kursentwicklung von Value das Abschneiden von Aktivismus-Strategien beeinträchtigt. Ein Lichtblick sind die starken US-Unternehmensbilanzen, deren Geldüberschüsse und Wachstumsstreben durch Zukäufe zwei der Treiber für die Rekordvolumina von M&A-Transaktionen in den USA sind. Vor diesem Hintergrund bevorzugen wir kleine und wendige Fonds mit einem M&A -Fokus und straffen Risikomanagementvorgaben.

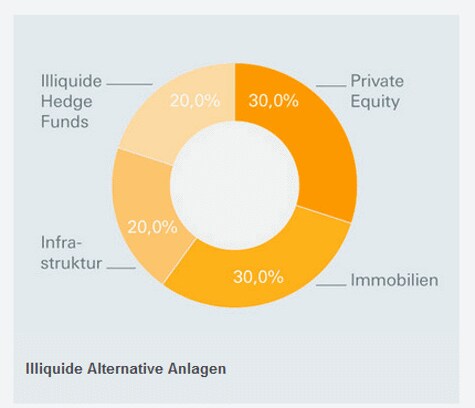

Illiquide Alternative Anlagen

Private Equity

Private-Equity -Märkte dürften in den USA in Bezug auf die Fundraising -, Investment- und Exitaktivität weiterhin aktiv bleiben. Unternehmensbewertungen befinden sich auf dem Niveau von 2007, getrieben durch ein anhaltendes Interesse seitens strategischer Käufer sowie Finanzinvestoren mit beträchtlichem "Dry Powder" (investierbares Kapital). Die hohe Verfügbarkeit an Fremdkapital hält weiterhin an. In Europa entwickeln sich die Private-Equity-Märkte positiv. Das "Fundraising" (zugeflossene Mittel) in den ersten drei Quartalen 2015 hat bereits den Stand für das Gesamtjahr 2014 überschritten. Deal Pricing (Kaufpreise) und Fremdkapitalquote sind auf einem ähnlichen Niveau wie im Boomjahr 2007. Europa befindet sich auf dem Weg, für 2015 ein neues Exit-Rekordjahr zu verzeichnen. In Asien dürfte sich die Private-Equity-Aktivität mit anhaltender makroökonomischer Ungewissheit verlangsamen, dennoch könnten die jüngsten Kurskorrekturen einige interessante Investitionsmöglichkeiten bieten.

"Long oder short", Mark G. Roberts?

Der Head of Real Estate Strategy and Research beleuchtet aktuelle Entwicklungen an den globalen Immobilienmärkten.

Sind die Fundamentaldaten für Gewerbeimmobilien noch insgesamt interessant?

LONG: Überall auf der Welt ist derzeit eine positive Differenz zwischen den Zinsen am langen und am kurzen Ende zu beobachten - ein Hinweis darauf, dass eine Rezession mit allen offensichtlichen negativen Auswirkungen auf Mietnachfrage und Miethöhe unwahrscheinlich ist. Darüber hinaus bleibt die Anzahl an Neubauten, von wenigen Märkten abgesehen, gering. Die Leerstandsquoten sind daher rückläufig und die Mieten ziehen an, sodass ein höheres Gewinnwachstum zu erwarten ist. Wir setzen weiterhin auf eine prozyklische Anlagestrategie mit Schwerpunkt auf Büroräumen und Logistik - zwei Bereiche, die sich in der Regel bei steigendem Wirtschaftswachstum gut entwickeln.Ist an bestimmten Märkten besondere Vorsicht angebracht?

LONG: In den Vereinigten Staaten dürfte sich der Ölpreisverfall auch auf bestimmte Immobilienbereiche in Houston auswirken. Im Vereinigten Königreich befinden sich die Regionen außerhalb der Hauptstadt im Aufwärtstrend, sodass wir diese Märkte gegenüber Londons Zentrum vorziehen, wo die steigende Zahl an Neubauten vor dem Hintergrund höherer Leitzinsen die relativen Erträge schmälern könnte. In Singapur erscheint die Preisgestaltung aggressiv. Dort dürften sich die Leerstände erhöhen, sodass Kapitalwerte sinken könnten.Würden börsennotierte Immobilienpapiere einen abrupten Zinsanstieg unbeschadet überstehen?

SHORT: Börsengehandelte Immobilienpapiere erscheinen im Vergleich zum breiteren Aktienmarkt oder zu Treasury-Renditen günstig bewertet. Auch US-REITs (Real Estate Investment Trusts) handeln derzeit mit einem Abschlag von etwa 2 Prozent zum Nettovermögenswert (Net Asset Value) der Immobilien dieser Firmen. (Langfristig handeln sie in der Regel mit einem Aufschlag von 5 Prozent.) Wenn Aktienbewertungen in diesem Ausmaß vom privaten Markt losgelöst sind, kommt es in der Regel vermehrt zu Aktienrückkäufen und verstärkten Aktivitäten im Bereich Fusionen und Übernahmen, die zu höheren Preise führen könnten. Wir sind uns aber der Auswirkungen bewusst, die ein plötzlicher Zinsanstieg auf diese Anlageklasse haben könnte. US-REITs würden bei einer Zinsanhebung um 25 Basispunkte wohl mit dem S&P 500 Index gleichziehen, aber ein größerer unerwarteter Zinsschritt würde wahrscheinlich eine Underperformance auslösen.Werden Regierungen Infrastrukturinvestments auch künftig unterstützen?

LONG: Jeder von Regierungen für Infrastruktur ausgegebene Dollar kann wesentlich mehr als diesen einen Dollar für BIP und Beschäftigung bringen. Da Investitionen der öffentlichen Hand durch knappe Haushaltsmittel beschränkt sind, versuchen Regierungen verstärkt, private Investoren in Infrastrukturprojekte einzubinden. Dieser Trend dürfte anhalten - Regierungen werden durch verbesserte regulatorische Rahmenbedingungen und Strukturen für öffentlich-private Partnerschaften das "Crowding-In" privater Investitionen fördern. Dadurch dürften weitere Möglichkeiten für institutionelle Anleger entstehen, die auf der Suche nach langfristigen, gegen Inflation abgesicherten Einkommensströmen und stärkerer Portfoliodiversifizierung sind.Ist Ihr Ausblick für börsengehandelte Infrastrukturprojekte positiv?

LONG: Vor kurzem haben wir eine Top-Down-Analyse börsengehandelter Infrastruktur- sowie Immobilienpapiere und deren Wertentwicklung unter unterschiedlichen wirtschaftlichen Gegebenheiten fertiggestellt. Besonders das Verhältnis von BIP und Zinsniveau zu ihren langfristigen Durchschnittswerten wurde dabei berücksichtigt. Im Ergebnis bleibt festzuhalten, dass sich im aktuellen Konjunkturumfeld globale Infrastrukturpapiere weitgehend übereinstimmend mit dem MSCI World Index für Aktien entwickeln sollten, wenn die Leitzinsen in den großen Industriestaaten um 25 Basispunkte angehoben werden. Für das kommende Jahr erwarten wir für globale börsengehandelte Infrastrukturpapiere Gesamterträge im Bereich von 7 Prozent.

LONG steht für eine positive Antwort

SHORT steht für eine negative Antwort

Mark G. Roberts, Head of Real Estate Strategy and Research

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013