Global investieren und auf Ertrag setzen

Vieles hat sich in den letzten Wochen verändert. Aber in der Euphorie über den Beginn einer neuen Ära haben sich die Märkte wohl selbst überholt.

Global investieren und auf Ertrag setzen

So schnell kann es manchmal gehen! Seit den Präsidentschaftswahlen in den USA mussten viele etablierte Denkmuster auf den Prüfstand. Die größte Veränderung aus einer Multi-Asset-Sicht besteht in der Trendwende bei Staatsanleiherenditen. Denn das könnte mögliche Diversifizierungs- und Renditevorteile künftig in Frage stellen. In Reaktion auf die Sorge der Märkte über steigende Inflation und Unsicherheit sind Anleihepreise gefallen und US-Treasury-Renditen gestiegen. Die Aktienmärkte sahen die Zukunft etwas rosiger und hoffen auf steigende Unternehmensgewinne, falls die Politik das Wachstum stützt. Es bleibt abzuwarten, wer auf längere Sicht Recht behält - Portfoliodiversifizierung dürfte daher umso wichtiger.

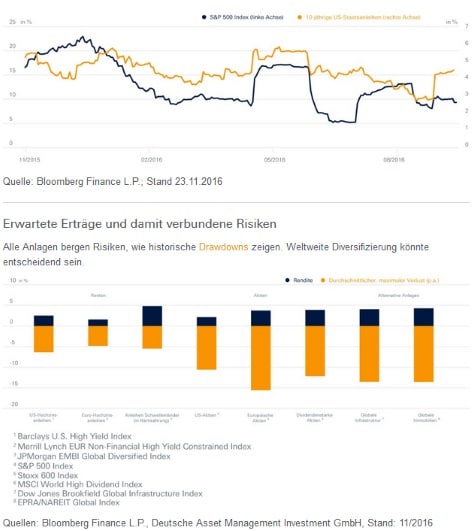

Ein weiterer interessanter Trend ist der Anstieg der Zinsvolatilität an den Anleihemärkten, nicht jedoch an den Aktienmärkten. Durch die Anleihekäufe der Zentralbanken wurde die Volatilität an den Kapitalmärkten in den letzten Jahren weltweit nicht nur direkt, sondern auch indirekt (z.B. für höherrentierliche Segmente) gedämpft. Besonders angesichts des Niedrigzinsumfelds in Europa und der politischen Unsicherheiten dürfte die Streuung sowohl über Anlageklassen als auch Regionen hinweg oberste Priorität bleiben.

Sich den neuen Realitäten anpassen

Auf der Anleihenseite gibt es wegen niedriger, aber steigender Zinsen Gegenwind. Wir bleiben bei Staatsanleihen vorsichtig und haben unsere Allokationen in Investment-Grade-Anleihen reduziert. Die verbleibende Rendite ist zwar weniger attraktiv, wir rechnen aber weiter mit Diversifizierungsvorteilen, wenn Staatsanleiherenditen nicht zu sehr überschießen. Strategisch bevorzugen wir eine kürzere Duration, managen Zinsänderungssensitivität aktiv und gehen weiterhin Risiko bei Unternehmensanleihen ein (wenn auch etwas weniger als zuvor). Unsere Allokation in High-Yield (HY) und Emerging-Markets-Hartwährungsanleihen bleibt unverändert.

Insgesamt erscheint das Risiko-/Ertragsprofil für Aktien jetzt günstiger als für Anleihen. Daher übernehmen wir vorerst mehr Risiken über Aktien und erhöhen hier unser Engagement. Allerdings ist zu berücksichtigen, dass sich der Aktienzyklus in der Spätphase befindet. Fiskalische Impulse in den USA könnten für eine Verlängerung um ein weiteres Jahr sorgen. Dennoch dürften sich die Aktienerträge im Durchschnitt im mittleren einstelligen Bereich bewegen. Das macht es umso wichtiger, sich auf die verschiedenen Komponenten des Gesamtertrags zu konzentrieren, vor allem Erträge über Kupons auf Unternehmensanleihen und Dividenden bei Aktien. Nach der jüngsten Volatilität gibt es reichlich Gelegenheiten zum Aufbau von Positionen. Eine sorgfältige Auswahl bleibt ausschlaggebend.

Bei Aktien geben wir den USA und Japan gegenüber Europa den Vorzug. Trotz stabilerer Rohstoffpreise und der anhaltenden Erholung bei Unternehmensgewinnen in einigen Schwellenländern könnte sich die Wahl Trumps hier negativ auswirken. Daher bevorzugen wir vorerst Industriestaaten.

Währungen, Alternative Investments und aktives Risikomanagement

Wechselkursbewegungen sind ebenfalls von großer Bedeutung. Der US-Dollar dürfte gegenüber dem Euro weiter steigen (bis Ende 2017 auf Parität) und auch zum japanischen Yen Boden gut machen. Alternative Anlagen, besonders in einigen Infrastrukturbereichen, sind ebenfalls überlegenswert. Obwohl Gold kaum weiter zulegen dürfte, scheint es zur Diversifikation besser geeignet zu sein als Staatsanleihen. In dieser späten Zyklusphase ist ein aktives Risikomanagement wichtiger als je zuvor.

Volatilität an den Anleihemärkten, nicht aber an den Aktienmärkten gestiegen

Aktuell erscheint die Sorge über wachsende politische Unsicherheit relativ begrenzt zu sein.

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg – von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Ufuk ZIVANA