Wachsende Stabilität

Die gute Nachricht - die Wirtschaft in der Eurozone undin Japan stabilisiert sich und in den USA geht es weiteraufwärts. Aktien bleiben damit im Visier der Investoren.

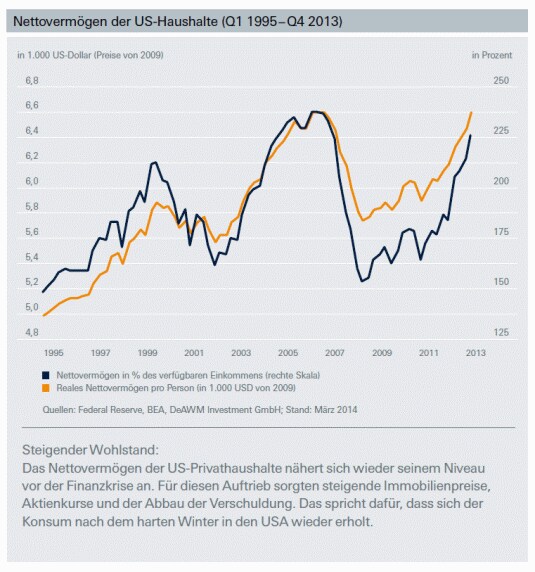

Eigentlich spielt das Wetter in einer Industriegesellschaft eine untergeordnete Rolle. Doch die Tatsache, dass die Federal Reserve (Fed) in ihrem Konjunkturbericht, dem "Beige Book", das Wort "Wetter" 119 Mal erwähnte, deutet zumindest bei Extremwetterlagen auf Auswirkungen auf die Wirtschaft hin. Die Kältewelle, die 140 Millionen Amerikaner traf, ließ die konsumfreudigen US-Bürger eher zu Hause bleiben. Die Transport- und die Reisebranche litten unter der Kältewelle, der Autoabsatz fiel und auch die Wohnungsbaubeginne gingen zurück. Nur bei Schneeschaufeln erlebte das Land einen Nachfrageboom. Doch der reichte nicht, um die negativen Effekte zu kompensieren.

Gleichzeitig warf die Nachfrageschwäche die Frage auf, ob diese dauerhafte Auswirkungen auf das Wachstum hat. Für Hoffnung, dass dies nicht so ist, sorgte der ISM-Einkaufsmanagerindex für die Industrie. Der Frühindikator fiel im Januar kräftig um 5,2 auf 51,3 Prozentpunkte. Doch im Februar erholte er sich wieder und stieg auf 53,2 Punkte. Dies spricht dafür, dass es zu Nachholeffekten beim Konsum kommt und der Einbruch der Wirtschaft nur kurzfristiger Natur ist.

Wallstreet bleibt fest

Das Rätselraten um die Auswirkungen der Kältewelle sorgte auch beim USAktienindex S&P 500 für eine Bergund- Talfahrt. Die jüngste Erholung zeigt jedoch, dass die Investoren nur von einem Rückstau des Konsums ausgehen, der sich jetzt lösen wird. Hoffnung auf eine stabile Wirtschaftsentwicklung macht auch, dass es am Arbeitsmarkt nach einer kurzen Schwächephase wieder bergauf geht. Die neu entstandenen Jobs außerhalb der Landwirtschaft lagen mit 175.000 um rund 17 Prozent über den Markterwartungen. Entsprechend halten wir an unserer zum Jahresende 2013 getroffenen Prognose von 2,8 Prozent US-Wirtschaftswachstum fest.

Das stabile Wachstumsumfeld gibt der Fed Spielraum, den Umfang der monatlichen Anleihekäufe weiter zu reduzieren. Behält die Fed dieses Tempo bei, dürfte "Quantitative Easing" (QE) im dritten Quartal dieses Jahres auslaufen. Damit sollten die US-Leitzinsen stärker in den Fokus der Anleger rücken. Um die Markterwartungen zu erfassen, befragt die Fed regelmäßig Primärhändler der Banken. Basierend auf dem aktuellen Fed Primary Dealer Survey erwarten diese Händler die erste Leitzinserhöhung erst im zweiten Quartal 2015. Die Phase der ultralockeren Geldpolitik geht langsam zu Ende, doch locker dürfte die Geldpolitik aber auch künftig bleiben.

Japan bleibt auf Kurs

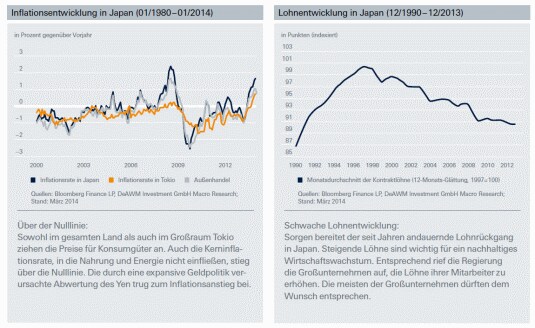

Im Gegensatz zur US-Notenbank, die das Tempo der Geldmengenausweitung reduziert, behält die Bank of Japan ihren Expansionskurs bei der Geldmenge bei. Das Ziel, die Geldbasis von Ende 2012 bis Ende 2014 von 136 auf 270 Billionen Yen zu verdoppeln, besteht weiter. Die Kombination aus staatlichem Konjunkturprogramm und expansiver Geldpolitik brachte die Wirtschaft in Schwung. Hoffnung, dass dies zu einem Sieg über die Deflation führt, kam von der Preisfront. Japans Inflationsrate schaffte im Juni 2013 den Sprung über die Nulllinie.

Die fortlaufende Ausdehnung der Geldbasis hat den Yen geschwächt, die Exportindustrie gestärkt und die Inflation erhöht. Diese drei Anreize dürften an Kraft verlieren. Daher wird Premierminister Shinzo Abe trotz steigender Inflationsraten noch nicht als Sieger über die Deflation gefeiert. Der Premierminister gab zudem den Weg für eine Erhöhung der Mehrwertsteuer auf 8 Prozent im April frei. Das lässt Ökonomen fürchten, dass es zu einer Wiederholung des Jahres 1997 kommt. Eine Steuerhöhung gilt als Auslöser der damaligen Rezession. Abe erklärte bereits, dass er mit höheren Staatsausgaben gegensteuern wird.

Was Japans Wirtschaft fehlt, sind die langfristig wirkenden Strukturreformen zur Stärkung der Wettbewerbsfähigkeit. Mit ihren Plänen zur Reform des Arbeitsmarktes und der Unternehmenssteuern kommt die Regierung in Tokio aufgrund politischer Widerstände derzeit nicht voran. Wir halten an unserer Ende 2013 getroffene Prognose fest, dass Japans Wirtschaft in diesem Jahr um 1,5 Prozent wächst. Japans Aktienmarkt dürfte 2014 von der expansiven Geldpolitik und der Schwäche des Yen profitieren. Längerfristigen Auftrieb könnte die Börse in Tokio von einer Umsetzung der Strukturreformen erhalten.

Synchroner Aufschwung

Positiv für die Weltwirtschaft stimmt, dass sich nach den USA und Japan nun auch der Euroraum nach zwei Jahren leichter Rezession wieder auf Wachstumskurs befindet. Für den Euroraum spricht aber nicht nur die wirtschaftliche Erholung, sondern auch die wachsende Stabilität. Die Peripherieländer holen im Hinblick auf ihre Wettbewerbsfähigkeit auf. Ablesbar ist dies an den unterschiedlichen Inflationsraten. So erhöhte sich das Preisniveau im Vorjahr in Deutschland stärker als in Frankreich oder in den Peripherieländern Italien, Spanien, Irland und Griechenland. Bei den Lohnstückkosten ist die Tendenz zur Angleichung zwischen Deutschland und den Peripherieländern noch stärker ausgeprägt.

Das zeigt, dass die Peripherieländer an Konkurrenzfähigkeit gewinnen. Gleichzeitig lässt das die Leistungsbilanzdefizite dieser Länder schrumpfen. Auch die Konsolidierung der Staatshaushalte ist in diesen Ländern gelungen. Die Sparmaßnahmen laufen aus. Damit entfällt ein Belastungsfaktor für das Wachstum dieser Länder. Das alles führte zu einer Reduktion der Spannungen innerhalb der Eurozone. Das ließ die Zinsdifferenz zwischen Anleihen aus den Kernländern und den Peripherieländern deutlich schrumpfen. Aufgrund der wirtschaftlichen Beschleunigung in der Peripherie erhöhen wir unsere Wachstumsschätzung für 2014 um 20 Basispunkte auf 0,9 Prozent.

Als Problem verbleibt die Kreditklemme in den Peripherieländern. Die Unternehmenskredite schrumpfen weiter - wenn auch mit abnehmender Geschwindigkeit. Bleibt hier die Trendwende zum Positiven aus, könnte die EZB selbst aktiv werden und mit geldpolitischen Maßnahmen die Kreditvergabe an Unternehmen fördern. Auch die Aufwertung des Euro verfolgt die Europäische Zentralbank mit Sorge. Schließlich schwächt die Stärke des Euro die Wettbewerbsfähigkeit der Unternehmen. Als Schwelle, ab der die Marktteilnehmer mit einem Gegenlenken der Zentralbank rechnen müssen, gilt ein Wechselkurs von 1,40 US-Dollar.

In den Vorjahren konnte die EZB als "lender of last resort", also als letzte Refinanzierungsstelle, durch eine Ausweitung der Liquidität das Bankensystem stabilisieren. Gleichzeitig sorgte die EZB mit dem Outright-Monetary-Transactions- Programm (OMT), also der Möglichkeit des Ankaufs von Staatsanleihen mit einer Laufzeit von bis zu drei Jahren am Sekundärmarkt, für Vertrauen gegenüber den Peripherieländern. Die Europäische Zentralbank hat damit den Regierungen Zeit für die Errichtung einer Bankenunion und Fiskalunion verschafft. Fortschritte in diesen Punkten dürften für zusätzliches Vertrauen sorgen.

Volatile Schwellenländer

Während der Aufschwung in den Industrieländern an Stabilität gewinnt, entwickelten sich die Währungen und Aktienmärkte der Schwellenländer volatil. Jetzt zeigt sich, dass die ultralockere Geldpolitik in den USA zu Kreditexzessen in einigen Schwellenländern geführt hat. Die expansive Geldpolitik in den Industrieländern sorgte dafür, dass sich Länder wie Brasilien, Südafrika oder die Türkei bisher ohne große Mühe im Ausland Geld leihen konnten. Für diese Länder stellt Tapering eine Gefahr dar, weil sie auf Kapitalimporte angewiesen sind, um Konsum und Investitionen im Inland aufrechtzuerhalten.

Der durch Tapering verursachte Zinsanstieg lässt befürchten, dass es zu weiteren Kapitalabflüssen aus diesen Ländern kommt. Das könnte zu weiteren Kursverlusten an den Aktien- und Anleihemärkten in den Schwellenländern führen. Die Abwertung ihrer Währungen könnte den Schwellenländern das zusätzliche Problem bescheren, dass in heimischer Währung gerechnet ihre Schuldenlast steigt. Neben der Politik der US-Notenbank beeinflusst auch die Politik der eigenen Regierungen die Entwicklung an den Börsen der Schwellenländer mit. So belastet die Krim- Krise die Börse in Moskau.

Wer in Schwellenländer investiert, muss jedes Landes separat analysieren und die Wachstumsstories herausfiltern. So könnten in Indien und Mexiko wirtschaftliche Reformen zu einer Beschleunigung des Wachstums führen. Weiterhin hohe Wachstumszahlen sind aus den Philippinen, Malaysia und Indonesien zu erwarten. Aufgrund der Kurskorrekturen in den Vormonaten sind die Schwellenländer günstig bewertet. Durch Tapering dürfte die Volatilität aber hoch bleiben. Die Investoren befürchten, dass sie aufgrund der geringeren Liquidität in diesen Märkten in einem Krisenfall nicht schnell genug aussteigen können.

Aber auch an den weniger volatilen

Anleihemärkten in den Industrieländern

dürfte es durch das Auslaufen von Quantitative

Easing schwieriger werden, Geld

zu verdienen. Die zunehmende Dynamik

der Weltwirtschaft lässt steigende Zinsen

und damit tendenziell rückläufige Anleihekurse

erwarten. Das könnte auch einen

Belastungsfaktor für Aktien darstellen.

Anderseits zählen Aktien zu den Profiteuren

der wirtschaftlichen Beschleunigung,

da dies den Unternehmensgewinnen

Auftrieb gibt. Das dürfte die Börsen in

den Industrieländern positiv beeinflussen.

Bei der Auswahl von Ländern, Sektoren

und Unternehmen sollten Anleger jedoch

selektiv vorgehen.

Dieser Text ist ein Auszug aus dem aktuellen CIO View der Deutsche Asset & Wealth Management. Hier gehts zum vollständigen CIO View mit vielen weiteren spannenden Themen.

Deutsche Asset & Wealth Management

Mit 923 Milliarden Euro verwaltetem Vermögen (Stand 31. Dezember 2013) ist Deutsche Asset & Wealth Management¹ einer der führenden Vermögensverwalter weltweit. Deutsche Asset & Wealth Management bietet Privatanlegern und Institutionen weltweit eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen. Deutsche Asset & Wealth Management steht zudem für maßgeschneiderte Wealth Management-Lösungen und eine ganzheitliche Betreuung wohlhabender Privatanleger und Family Offices.

¹ Deutsche Asset & Wealth Management ist der Markenname für den Asset-Management- und Wealth-Management-Geschäftsbereich der Deutsche Bank AG und ihrer Tochtergesellschaften. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der Deutsche Asset & Wealth Management anbieten, werden in den entsprechenden Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.